■ Anlageopportunitäten

Elefanten galoppieren nicht – ein attraktiver Zeitpunkt für «Small & Mid Caps».

Der Hype rund um die Fortschritte innerhalb der künstlichen Intelligenz hat die «Glorreichen 7» in den Fokus der Investoren gerückt. Nvidia & Co. verzeichneten sprunghafte Kursanstiege. Nun ist es unserer Meinung nach an der Zeit, vermehrt auch in Aktien mittel- und kleinkapitalisierter Firmen zu investieren.

Die reine Unternehmensgrösse ist kein Indiz für Qualität: Mittel- und kleinkapitalisierte Unternehmen weisen in der Regel überdurchschnittliche Wachstumsaussichten, Profitabilität und starke Bilanzen auf. Sie sind innovativ, wachstumsstark und zeichnen sich durch ein höheres Mass an Unternehmertum aus. Um nicht aus dem Markt gedrängt zu werden, müssen sogenannte «Small & Mid Caps» nachhaltige Wettbewerbsvorteile aufweisen: Sie haben in Nischenmärkten meist eine führende, fast nicht angreifbare Wettbewerbsposition.

Mittel- und kleinkapitalisierte Firmen dürften zudem die Nutzniesser einer voranschreitenden Lockerung der Leitzinspolitik sein. Die Anzeichen eines «Soft Landing», also einer nur sanften Konjunkturabschwächung, verdichten sich. Dadurch verbessern sich der Geschäftsausblick und die Gewinndynamik. Ein Blick in die Vergangenheit zeigt, dass «Small & Mid Caps» in Phasen eines geldpolitischen Stimulus und sich aufhellender Wirtschaftsaussichten «Large Caps» häufig übertroffen haben. Kommt hinzu, dass Nebenwerte zurzeit fair und im Vergleich zu den Schwergewichten sogar günstig bewertet sind.

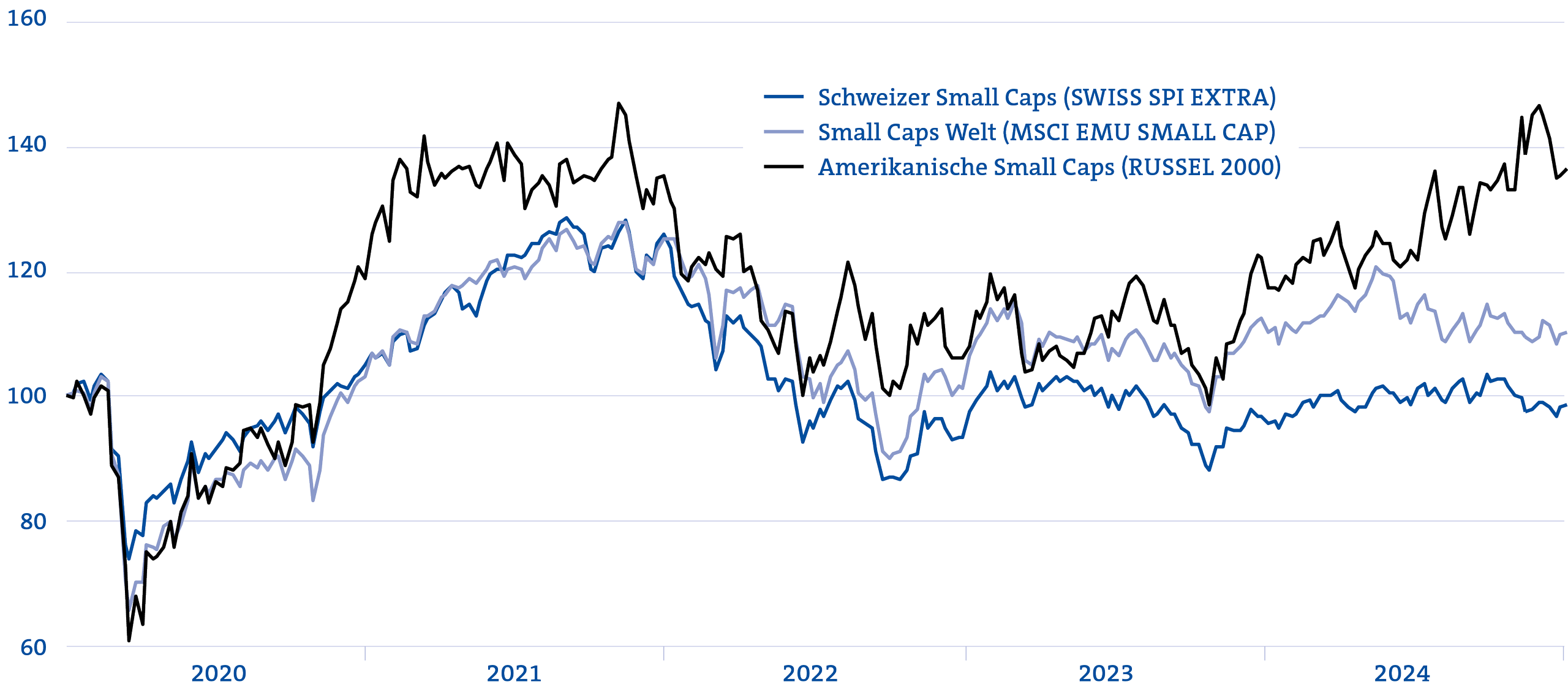

Performance Small Caps

Quelle: LSEG Datastream; GKB

Im aktuellen Marktumfeld weisen Nebenwerte attraktive Renditechancen auf. Denn es ist für ein kleineres Unternehmen einfacher, den Wert zu vervielfachen, als für ein Börsenschwergewicht. Oder wie eine alte Börsenweisheit zu sagen pflegt: «Elefanten galoppieren nicht!» ■

■ Anlageopportunitäten

Finanzaktien mit Rückenwind.

Aktien aus dem amerikanischen Finanzsektor gehörten im letzten Jahr zu den Gewinnern. In der zweiten Jahreshälfte haben Finanzaktien sowohl den globalen Aktienmarkt als auch den viel beachteten Technologiesektor übertroffen. Vieles spricht dafür, dass dieser Aufwärtstrend anhält. In den GKB Aktienfonds ist der Finanzsektor seit Mitte 2024 übergewichtet.

Nach der ersten Leitzinssenkung der US-Notenbank (Fed) im September 2024 revidierten einige Banken ihre Gewinnaussichten nach unten. Niedrigere Zinsen schmälern die Zinsmarge, da die Differenz zwischen den Kreditzinsen (Einnahmen) und den Einlagenzinsen (Ausgaben) kleiner wird. Da sich die amerikanische Wirtschaft robuster zeigte als angenommen, stiegen die langfristigen Zinsen im Herbst an und die Zinskurve wurde steiler. Diese Entwicklung führte im Finanzsektor zu deutlichen Kursgewinnen.

Banken und andere Finanzdienstleister profitieren von einer gut laufenden Wirtschaft. Deshalb dürfte das Kreditwachstum in den USA weiter anhalten. Weitere Unterstützung ist vom neuen Präsidenten Donald Trump zu erwarten: Er will im Finanzsektor Vorschriften abbauen, was sich (kurzfristig) positiv auf die Gewinnmarge und das Umsatzwachstum der Finanzunternehmen auswirkt. Banken in den USA werden vorteilhafte Voraussetzungen für ihre Investment-Banking-Aktivitäten vorfinden. Zudem sorgt der über die letzten Jahre aufgebaute, hohe Kapitalpuffer der Banken dafür, dass Aktienrückkaufprogramme wiederaufgenommen oder Dividenden erhöht werden.

Für europäische Bankaktien ist das Umfeld anspruchsvoller. Einerseits entwickelt sich die Wirtschaft deutlich schwächer, und andererseits dürften die Zinsen im Euroraum in diesem Jahr stärker sinken als in den USA. Eine relative Stärke beobachten wir bei europäischen Versicherungsunternehmen: Diese sind weniger stark von der Wirtschaftsentwicklung abhängig als Banken und bieten eine hohe Dividendenrendite.

Der günstige Wind für Finanzaktien dürfte anhalten. Mit einem Fokus auf diesen Sektor sind die Segel des Aktienportfolios richtig gesetzt. ■

Entwicklung des Finanzsektors seit Anfang 2024

Quelle: Bloomberg; GKB