■ Ihre GKB

Steigende Lebenserwartung und ihre Relevanz für die finanzielle Absicherung.

Autor: Philipp Liesch, Leiter Private Banking & Externe Vermögensverwalter

Die Lebenserwartung steigt, wodurch auch die Zeit nach dem Erwerbsleben länger wird. Umso wichtiger ist es, diesen Lebensabschnitt finanziell sorglos geniessen zu können. Basis dafür bildet eine frühzeitige und umfassende Planung der Altersvorsorge. Hier setzt die Beratung der GKB an, welche die individuellen Ziele klar und nachhaltig verfolgt.

In der heutigen Gesellschaft mit stetig steigender Lebenserwartung rückt das Thema der Langlebigkeit immer mehr in den Mittelpunkt. Diese Entwicklung hat weitreichende Auswirkungen auf die Art und Weise, wie wir über unsere Zukunft und Altersvorsorge nachdenken.

«Unser GKB Private Banking verbindet Bündner Werte mit echter Kundennähe und bietet massgeschneiderte Lösungen, die auf Stabilität und Vertrauen basieren.»

Philipp Liesch, Leiter Private Banking & Externe Vermögensverwalter

Finanzielle Herausforderungen und Chancen im Kontext der Langlebigkeit

In Zeiten ausbleibender Reformen des Vorsorgesystems, divergierender Zins- und Inflationsentwicklungen sowie ausufernder Staatsverschuldungen können wir nicht davon ausgehen, dass der Staat diese Herausforderungen in vollem Umfang auffängt. Um langfristig selbstbestimmt und finanziell abgesichert zu bleiben, ist es deshalb immer wichtiger, dass jede und jeder Einzelne frühzeitig und eigenverantwortlich Vorkehrungen trifft, sei es durch eine bewusste Gestaltung des Lebensstils oder die private Altersvorsorge.

Die Planung der Altersvorsorge ist ein lebenslanger Prozess und beginnt bereits in jungen Jahren. Grundsätzlich gilt: Je früher man anfängt, zu investieren, umso stärker profitiert man vom Zinseszins- und Renditeeffekt. Hier bietet das Schweizer Vorsorgesystem mit der dritten Säule eine attraktive Möglichkeit, Vermögen steuerlich begünstigt aufzubauen.

Im Mittelpunkt einer erfolgreichen finanziellen Planung stehen stets die Bedürfnisse der Kundinnen und Kunden. Dabei spielen einerseits harte Faktoren wie Einkommens- und Vermögenssituation, geplante Investitionen oder der Wunsch, Vermögen an Nachkommen abzutreten, eine wichtige Rolle. Andererseits sind auch weiche Faktoren wie persönliche Erfahrungen, die Gesundheitssituation sowie individuelle Wünsche von grosser Bedeutung für eine bedarfsgerechte Beratung. Aufbauend auf den eruierten Bedürfnissen, bilden die Einnahmen-, die Ausgaben- sowie die Vermögensplanung das Fundament für finanzielle Entscheide.

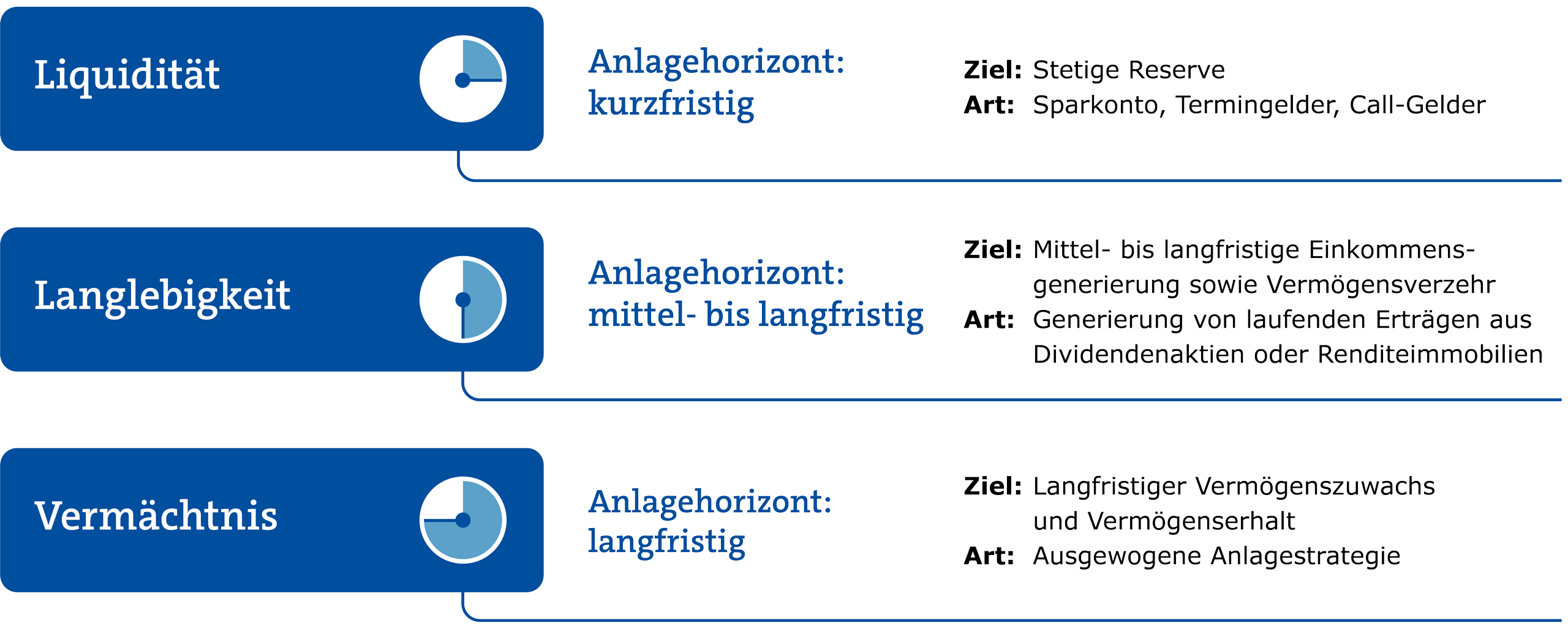

Gesamtvermögensaufteilung und -strukturierung

Eine individuelle Analyse von Einnahmen und Ausgaben ermöglicht es, Sparmöglichkeiten oder entstehende Einkommenslücken rechtzeitig zu erkennen. Eine ausreichende Liquiditätsreserve sorgt für die nötige Flexibilität und gibt Sicherheit.

Die Deckung von Einkommenslücken kann durch verschiedene Strategien erfolgen. Einerseits lässt sich ein Teil des vorhandenen Vermögens gezielt über die Zeit aufbrauchen. Andererseits kann mit dem angesparten Vorsorgevermögen eine nachhaltige Einkommensquelle geschaffen werden, indem ein Teil der Mittel in ertragsstarke Realwerte wie Dividendenaktien oder Renditeimmobilien investiert wird.

Bedürfnisgerechte Vermögensstrukturierung

Die finanzielle Absicherung gewinnt mit der steigenden Lebenserwartung an Bedeutung. (Grafik: GKB)

Risikoaufteilung und Steuerung der Anlageklassen

Aus der Planung von Einnahmen, Ausgaben und Vermögen lässt sich ableiten, welches Risiko eingegangen werden kann, ohne die Vorsorgesituation zu gefährden. Die Altersvorsorge sollte somit stets auf den individuellen Bedarf und das persönliche Risikoprofil abgestimmt werden.

Entscheidend bei der Umsetzung ist eine ausreichende Diversifikation. So sollte nicht das gesamte Vermögen in ein einzelnes Investment gelegt, sondern über Anlageklassen, Regionen und Währungen hinweg gestreut werden. Dies lässt sich beispielsweise durch den Einsatz von Indexfonds (ETF) oder aktiv gemanagten Fonds erreichen.

Die Anlagestrategie muss zudem auf die unterschiedlichen Lebensphasen zugeschnitten sein. In jungen Jahren steht mit dem Ziel des Vermögensaufbaus die Rendite im Zentrum. Hier kann es sinnvoll sein, einen höheren Anteil an risikoreicheren Anlageklassen wie Aktien zu halten, da langfristig höhere Renditen erzielt und kurzfristige Marktschwankungen besser ausgehalten werden können. Mit fortschreitendem Alter rückt das Sicherstellen des Lebensunterhalts in den Fokus und damit ein schrittweises Umschichten in sicherere Anlagen.

Die Anlagestrategie ist regelmässig zu überprüfen und gegebenenfalls anzupassen, um sicherzustellen, dass sie weiterhin den persönlichen Zielen und dem Risikoprofil entspricht. Die Lösung muss nicht nur massgeschneidert, sondern auch flexibel sein. Eine kontinuierliche, interdisziplinäre Begleitung und Beratung ist dabei zentral. ■