■ Previdenza e soluzioni d’investimento

L’investimento è la nuova frontiera del risparmio.

I tempi del risparmio sul conto sono finiti. Chi desidera proteggere il proprio patrimonio e accrescerlo nel lungo termine non può fare a meno degli investimenti. Ciò vale soprattutto per la previdenza, in virtù dell’orizzonte d’investimento generalmente lungo.

Le generazioni precedenti hanno potuto fare affidamento sulle prestazioni dell’AVS e della cassa pensioni per il mantenimento del proprio tenore di vita anche dopo il pensionamento. In tempi di cambiamenti demografici e tassi di interesse bassi, queste prestazioni non bastano più. Chi non desidera ridurre il proprio tenore di vita nella vecchiaia deve assumersi la responsabilità individuale e provvedere alla previdenza. Il risparmio tradizionale non è più sufficiente per preservare il potere d’acquisto del denaro e il proprio patrimonio nel lungo termine. Investire, invece, offre l’opportunità di proteggere i risparmi e al contempo di accrescerli.

L’inflazione divora i risparmi, come il riscaldamento climatico i nostri ghiacciai. Da un anno all’altro, questa erosione è poco percettibile, ma nel corso dei decenni si accumulano perdite consistenti del potere d’acquisto. Gli averi previdenziali sono particolarmente a rischio, in quanto il periodo che va dall’inizio della carriera al pensionamento dura diversi decenni.

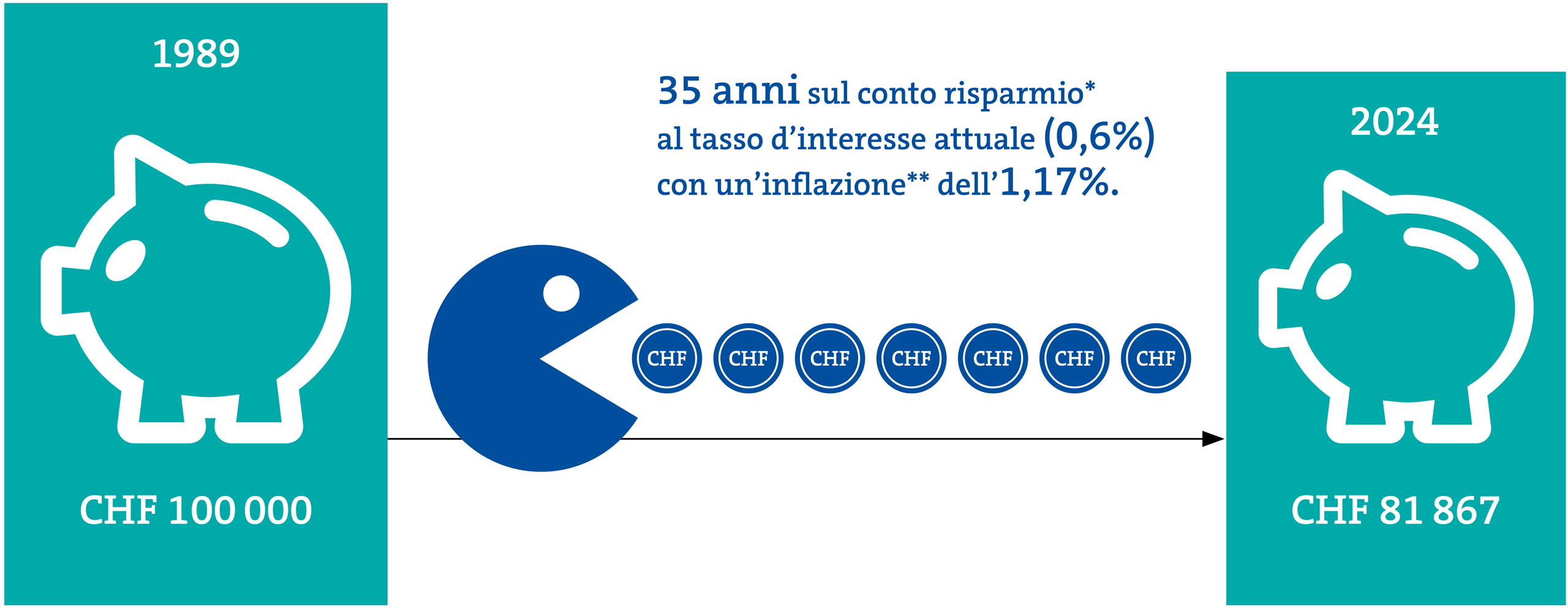

L’inflazione: il maggior nemico dei risparmiatori

100 000 franchi nel 1989 avrebbero oggi un potere d’acquisto di 81 867.28 franchi. Durante un orizzonte di investimento di 35 anni, il potere d’acquisto è diminuito quasi del 20%. *Interessi conto risparmio Banca Cantonale Grigione maggio 2024 **LSEG Datastream: inflazione media negli ultimi 35 anni

I singoli individui non possono nulla contro l’inflazione in sé. Ma investendo il proprio denaro sul mercato dei capitali si ha la possibilità di resistere all’inflazione e addirittura di ricavarne un profitto. Investendo in azioni, obbligazioni e altre asset class è possibile ridurre al minimo i rischi dovuti all’inflazione.

Chi mantiene la calma in caso di fluttuazioni e rimane fedele alla propria strategia può sfruttare i vantaggi del mercato dei capitali per accrescere il proprio patrimonio. Sebbene possa apparire ovvio farsi prendere dal panico e ritirare il capitale di fronte alle repentine fluttuazioni di mercato, l’esperienza dimostra che la pazienza e una prospettiva di lungo periodo sono spesso premiate. Con investimenti regolari, ad esempio versando l’importo massimo nel terzo pilastro, si riduce anche il rischio di «timing».

Naturalmente gli investimenti non sono privi di rischi. È quindi possibile perdere denaro a causa di fluttuazioni nel breve periodo. Pertanto è opportuno adeguare il rischio degli investimenti anche alla durata dell’investimento. Nel lungo periodo, però, gli investimenti in un portafoglio diversificato con diverse classi di investimento danno i loro frutti.

Chi investe il proprio denaro è previdente.

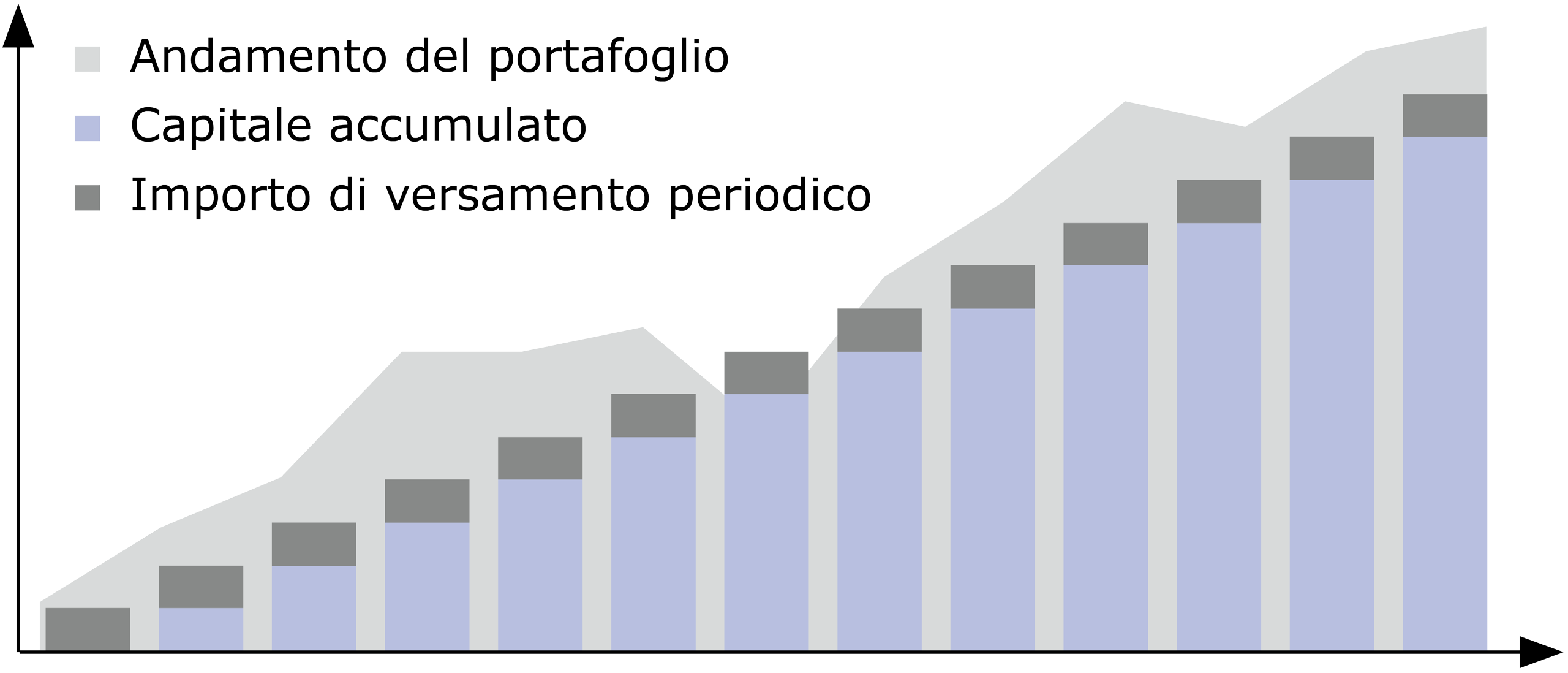

Risparmio in titoli BCG con ordine permanente

Mediante un ordine permanente effettuate i vostri investimenti nel pilatro 3a in modo automatico con cadenza mensile, trimestrale, semestrale o annuale. Adeguamenti (importo minimo di 100 franchi per ogni esecuzione) e disdetta sono consentiti in qualsiasi momento. Grazie all’effetto del prezzo medio non dovete più preoccuparvi di scegliere il momento giusto per investire.

- Diversificazione – grazie all’acquisto di frazioni di quote di fondi è possibile diversificare al meglio anche piccoli patrimoni.

- Investimento anticiclico – Effetto del prezzo medio: a seconda dei corsi di borsa, si acquistano automaticamente più quote quando i corsi sono bassi e meno quote quando i corsi sono più onerosi.

Nonostante le fluttuazioni, la soluzione d’investimento risulta migliore rispetto allo stesso importo sul conto risparmio.

Sfruttare le opportunità a lungo termine della previdenza

Il lungo orizzonte temporale della previdenza offre l’opportunità di beneficiare in modo particolarmente intenso dell’effetto degli interessi composti. Ciò significa che tutti gli interessi e i dividendi derivanti da obbligazioni, azioni e altri investimenti vengono continuamente reinvestiti. Quindi, prima si inizia a investire i propri averi di previdenza, meglio è.

Quanto più a lungo si può investire il patrimonio, tanto più rischio si riesce ad assumere, perché la probabilità di perdita si riduce con il passare del tempo. In particolare, il capitale investito per la previdenza ha un orizzonte di investimento lungo. Investire il patrimonio a lungo termine mette in secondo piano l’importanza del momento dell’investimento. Per il raggiungimento degli obiettivi di investimento è più importante il fatto di aver investito, a prescindere dal momento. Quando il momento di utilizzare il patrimonio si avvicina, può essere utile ridurre la quota azionaria e quindi il rischio.

La previdenza privata è quindi perfetta per la previdenza di vecchiaia di lungo periodo, poiché consente di pianificare e raggiungere obiettivi individuali nell’arco di decenni. A differenza dei primi due pilastri, qui è possibile decidere autonomamente la strategia di investimento individuale.

Investendo pazientemente in una strategia di investimento equilibrata, nel terzo pilastro le investitrici e gli investitori possono creare basi solide per una vecchiaia senza preoccupazioni finanziarie e quindi assumersi attivamente la propria responsabilità per il proprio futuro.

Il partner per i vostri obiettivi di previdenza

La Banca Cantonale Grigione sostiene la propria clientela nel raggiungimento dei propri obiettivi di investimento e di previdenza individuali. Grazie ai chiarimenti e a una consulenza personalizzata vi aiutiamo nella scelta e nell’attuazione disciplinata della strategia d’investimento più adatta. In qualità di partner affidabile puntiamo su un processo di investimento disciplinato, combinando la nostra esperienza e il nostro know-how con analisi fondamentali. Una gestione del rischio a più livelli oltre al controllo e al monitoraggio sistematici dell’allocazione patrimoniale vi aiuteranno a raggiungere i vostri obiettivi. ■