■ Opportunità di investimento

Gli elefanti non galoppano: un momento interessante per le «small & mid cap».

Il clamore intorno ai progressi nell’ambito dell’intelligenza artificiale ha posto le «Magnifiche 7» al centro dell’attenzione degli investitori. Nvidia & Co. hanno registrato poderosi rialzi delle quotazioni. A nostro avviso, è giunto il momento di investire di più anche in azioni di aziende a media e bassa capitalizzazione.

Le dimensioni aziendali da sole non sono necessariamente indice di qualità: le imprese a media e bassa capitalizzazione vantano generalmente prospettive di crescita e livelli di redditività sopra la media oltre a bilanci solidi. Sono innovative, in forte crescita e si contraddistinguono per un elevato grado di imprenditorialità. Per non essere estromesse dal mercato, le cosiddette «small & mid cap» devono presentare vantaggi competitivi duraturi: nei mercati di nicchia, occupano per lo più una posizione concorrenziale leader, quasi inattaccabile.

Le aziende a media e bassa capitalizzazione potrebbero inoltre trarre vantaggio dal progressivo allentamento della politica dei tassi guida. I segnali di un «soft landing», ossia di un indebolimento congiunturale solo lieve, si intensificano. Migliorano conseguentemente le prospettive commerciali e la dinamica degli utili. Uno sguardo al passato mostra che nelle fasi di stimolo politico-monetario e di miglioramento delle prospettive economiche, le «small & mid cap» hanno spesso superato le «large cap». Inoltre, attualmente i titoli secondari sono valutati in modo equo e addirittura conveniente rispetto ai pesi massimi.

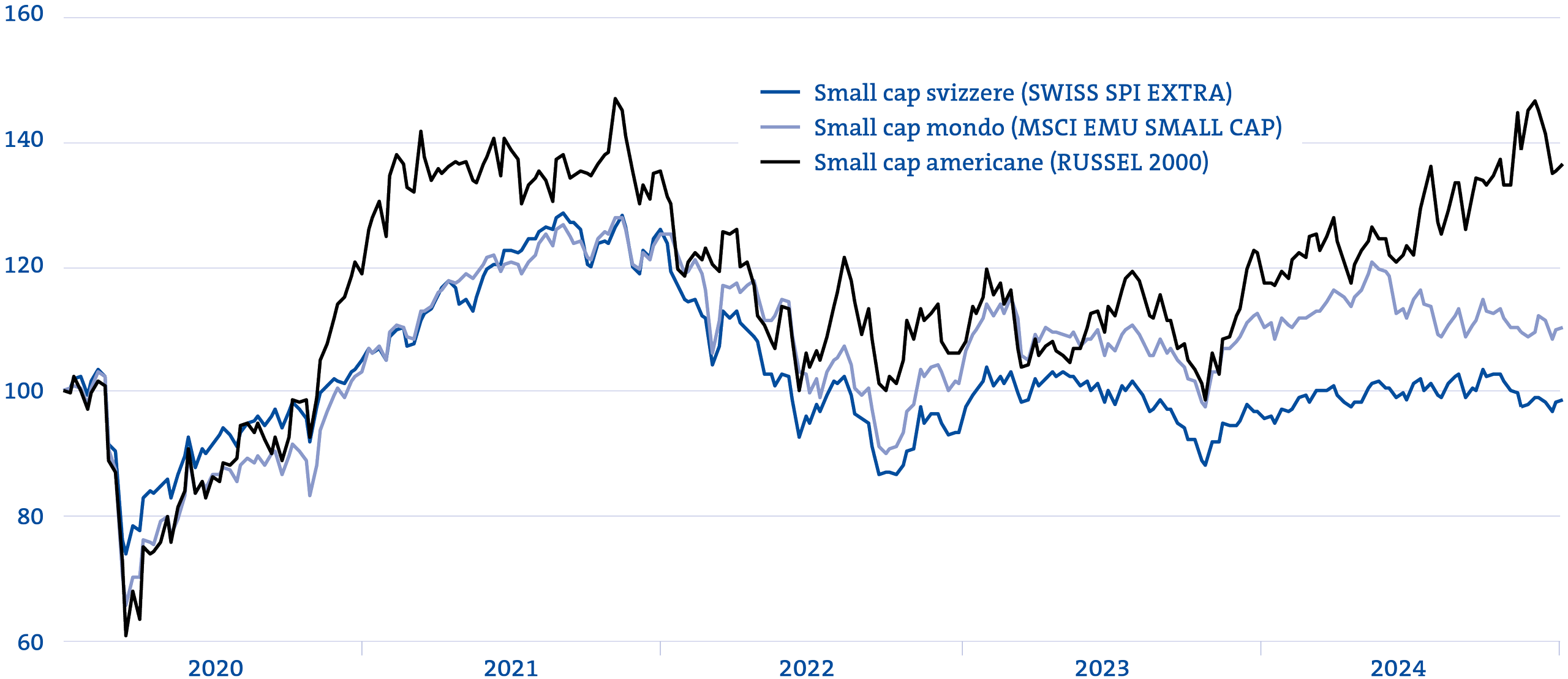

Performance small cap

Fonte: LSEG Datastream; BCG

Nell’attuale contesto di mercato, i titoli secondari offrono interessanti opportunità di rendimento. Perché per un’azienda piccola è più facile moltiplicare il valore rispetto a un peso massimo del mercato azionario. Come dice un vecchio detto dell’ambiente borsistico: «Gli elefanti non galoppano!» ■

■ Opportunità di investimento

Vento in poppa per le azioni finanziarie.

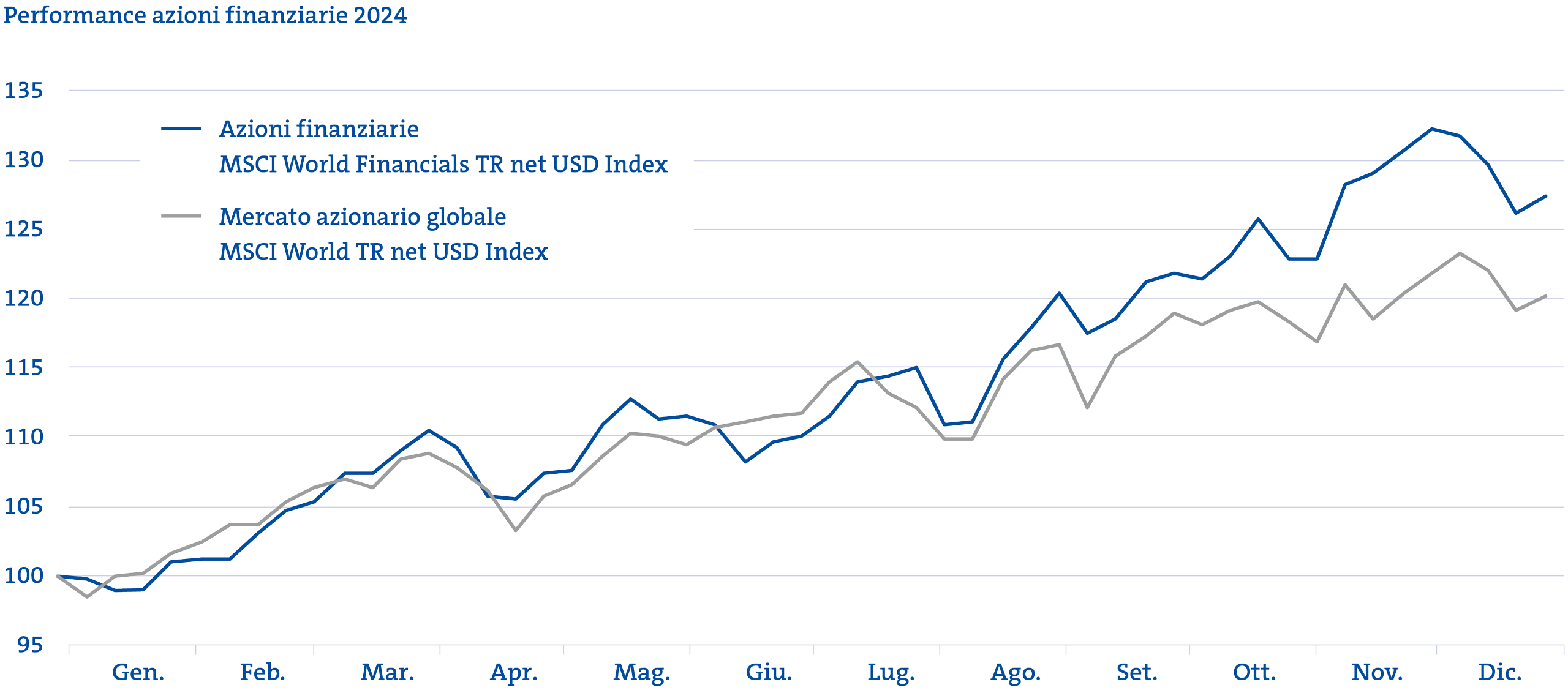

Le azioni del settore finanziario americano sono state tra le più performanti lo scorso anno. Nella seconda metà dell’anno le azioni finanziarie hanno sovraperformato sia il mercato azionario globale sia il tanto apprezzato settore tecnologico. Ci sono molti motivi per ritenere che questa tendenza al rialzo prosegua. Nei fondi azionari BCG il settore finanziario è sovraponderato dalla metà del 2024.

Dopo il primo taglio del tasso guida da parte della Federal Reserve statunitense (Fed) nel settembre 2024, alcune banche hanno rivisto al ribasso le proprie prospettive di utile. Tassi di interesse più bassi riducono il margine di interesse, poiché la differenza tra gli interessi sui crediti (entrate) e gli interessi sui depositi (uscite) si riduce. Poiché l’economia americana si è dimostrata più robusta del previsto, in autunno i tassi di interesse a lungo termine sono saliti e la curva dei tassi è diventata più ripida. Questo sviluppo ha portato a notevoli plusvalenze nel settore finanziario.

Le banche e gli altri fornitori di servizi finanziari beneficiano di un’economia fiorente. Per questo motivo la crescita del credito negli Stati Uniti potrebbe proseguire. Un altro sostegno è atteso dal nuovo presidente Donald Trump, che intende smantellare le prescrizioni nel settore finanziario: ciò si ripercuote positivamente (nel breve termine) sul margine di profitto e sulla crescita del fatturato delle imprese finanziarie. Le banche statunitensi beneficeranno di condizioni favorevoli per le loro attività di investment banking. Inoltre, l’elevato cuscinetto di capitale accumulato dalle banche negli ultimi anni garantisce la ripresa dei programmi di riacquisto di azioni o l’aumento dei dividendi.

Per le azioni bancarie europee il contesto è più difficile. Da un lato lo sviluppo dell’economia è nettamente più debole e dall’altro quest’anno i tassi di interesse nell’eurozona potrebbero scendere più che negli Stati Uniti. Osserviamo una forza relativa tra le aziende assicurative europee: rispetto alle banche, sono meno dipendenti dallo sviluppo economico e offrono un elevato rendimento da dividendi.

Il vento favorevole per le azioni finanziarie potrebbe proseguire. Il portafoglio azionario trae quindi vantaggio dal focus su questo settore. ■

Andamento del settore finanziario dall’inizio del 2024

Fonte: Bloomberg; BCG