■ Im Fokus

Facts and Figures.

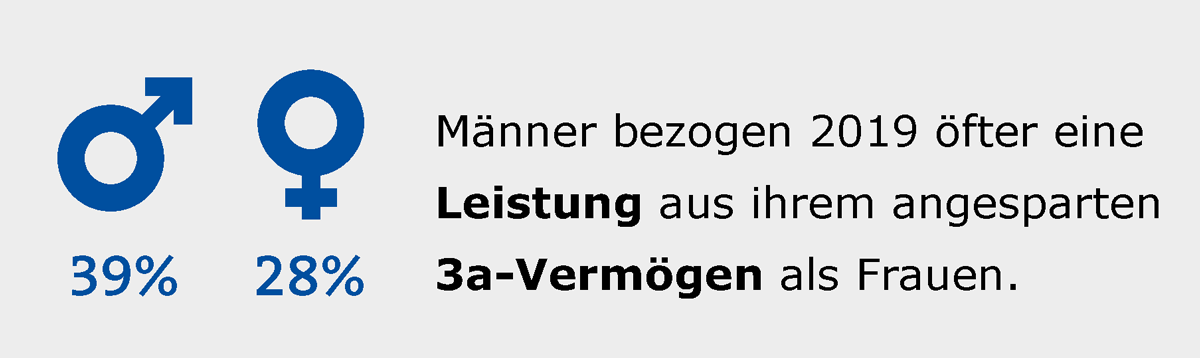

Die private Vorsorge in der Schweiz wird immer wichtiger. Gleichzeitig nimmt das Vertrauen in die staatliche und die berufliche Vorsorge ab. Beraterinnen und Berater nehmen eine Schlüsselrolle bei der Wahl des geeigneten Vorsorgeinstruments ein.

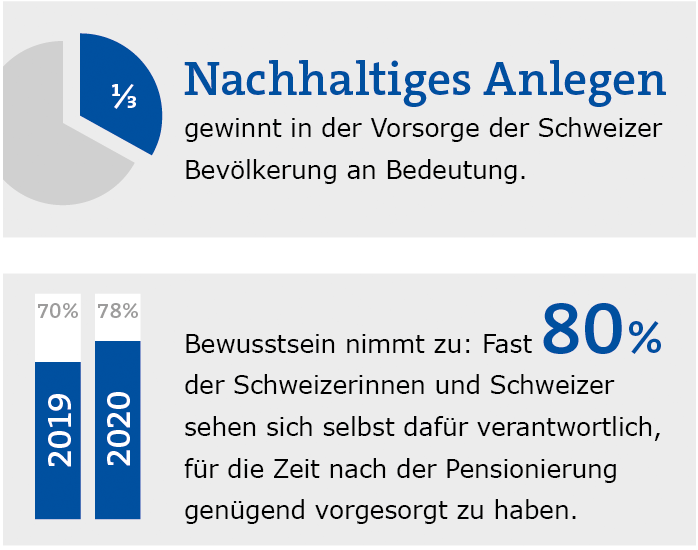

Nachhaltiges Anlegen

gewinnt in der Vorsorge der Schweizer Bevölkerung an Bedeutung.

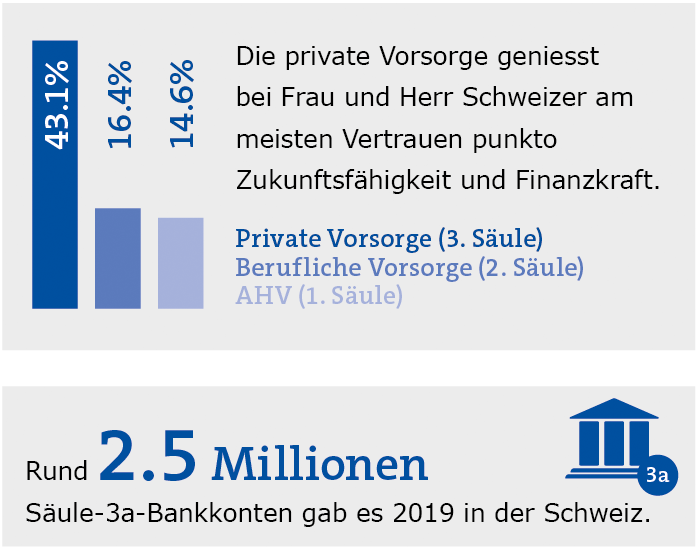

Rund

Millionen

Säule-3a-Bankkonten gab es 2019 in der Schweiz.

Bewusstsein nimmt zu: Fast 80% der Schweizerinnen und Schweizer sehen sich selbst dafür verantwortlich, für die Zeit nach der Pensionierung genügend vorgesorgt zu haben.

2019

2020

Die private Vorsorge geniesst bei Frau und Herr Schweizer am meisten Vertrauen punkto Zukunftsfähigkeit und Finanzkraft.

Private Vorsorge (3. Säule) Berufliche Vorsorge (2. Säule) AHV (1. Säule)

Quellen: Statista; Raiffeisen Vorsorgebarometer 2020; 3a-Studie 2018 Bank CIC; Bericht «Gesamtsicht der Rentensituation» der Kommission für soziale Sicherheit und Gesundheit 2020; Schweizerische Sozialversicherungsstatistik 2020

Vorsorge-Tipp: Verheiratetes Paar ohne Kinder

Situation: Rolf und Angelika sind beide Mitte 40 und verheiratet. Sie haben keine Kinder und sind beide Vollverdiener. Sie wünschen sich im Alter ein Leben ohne finanzielle Sorgen, und ein bisschen Luxus darf es auch sein. Wie können sie das erreichen?

Ratschlag: In diesem Fall müssen zwei Ebenen betrachtet werden: erstens die gegenseitige Absicherung und Begünstigung im Todesfall und bei Invalidität; zweitens der Vermögensaufbau für ein sorgenfreies Leben in der Pension. Mit einer persönlichen Finanzplanung mit dem Fokus «Absicherung und steueroptimierter Vermögensaufbau» wird dafür die Basis geschaffen. Regelmässige Einzahlungen (z.B. mittels Wertschriften) in die freie und die gebundene 3. Säule sorgen für den langfristigen Kapitalaufbau bei der privaten Vorsorge. Der Erwerb einer Immobilie kann eine weitere Möglichkeit sein, in die eigene finanzielle Zukunft zu investieren und das Alter voll zu geniessen.