■ Ihre GKB

Neuer Bündner Vorsorge-Hub für Pensionskassen.

GKB CEO Daniel Fust, Diventa-Präsident Andreas Lötscher und ÖKK CEO Stefan Schena (von links) freuen sich auf den neuen Bündner Vorsorge-Hub.

Die Graubündner Kantonalbank und die ÖKK haben Anfang 2021 die Pensionskassen-Verwaltungsgesellschaft Diventa AG lanciert. Sie bietet Vorsorgedienstleistungen für Schweizer Sammel- und Personalvorsorgestiftungen. Von der Konkurrenz abheben will sich der neue Bündner Vorsorge-Hub mit erstklassiger Beratung und kundenfreundlich digitalisiertem Angebot.

Gute Neuigkeiten für Schweizer Sammelstiftungen und Personalvorsorgestiftungen: Mit der Diventa AG ist eine neue Anbieterin für umfassende Vorsorgedienstleistungen der 2. Säule entstanden. Im Kern übernimmt die am 1. Januar 2021 gestartete Diventa die Geschäftsführung, Buchhaltung und Verwaltung von Pensionskassen und bietet eine digitale Full-Service-Plattform. Im neuen Vorsorge-Hub bringt die GKB ihre Erfahrung in der Vorsorge-, Pensions- und Finanzplanung sowie im Asset Management ein, während die ÖKK ihr Versicherungs-Know-how beisteuert. In diesem «Ökosystem» werden die Bedürfnisse aller Anspruchsgruppen – Stiftungen, Destinatäre und Arbeitgeber – optimal bedient.

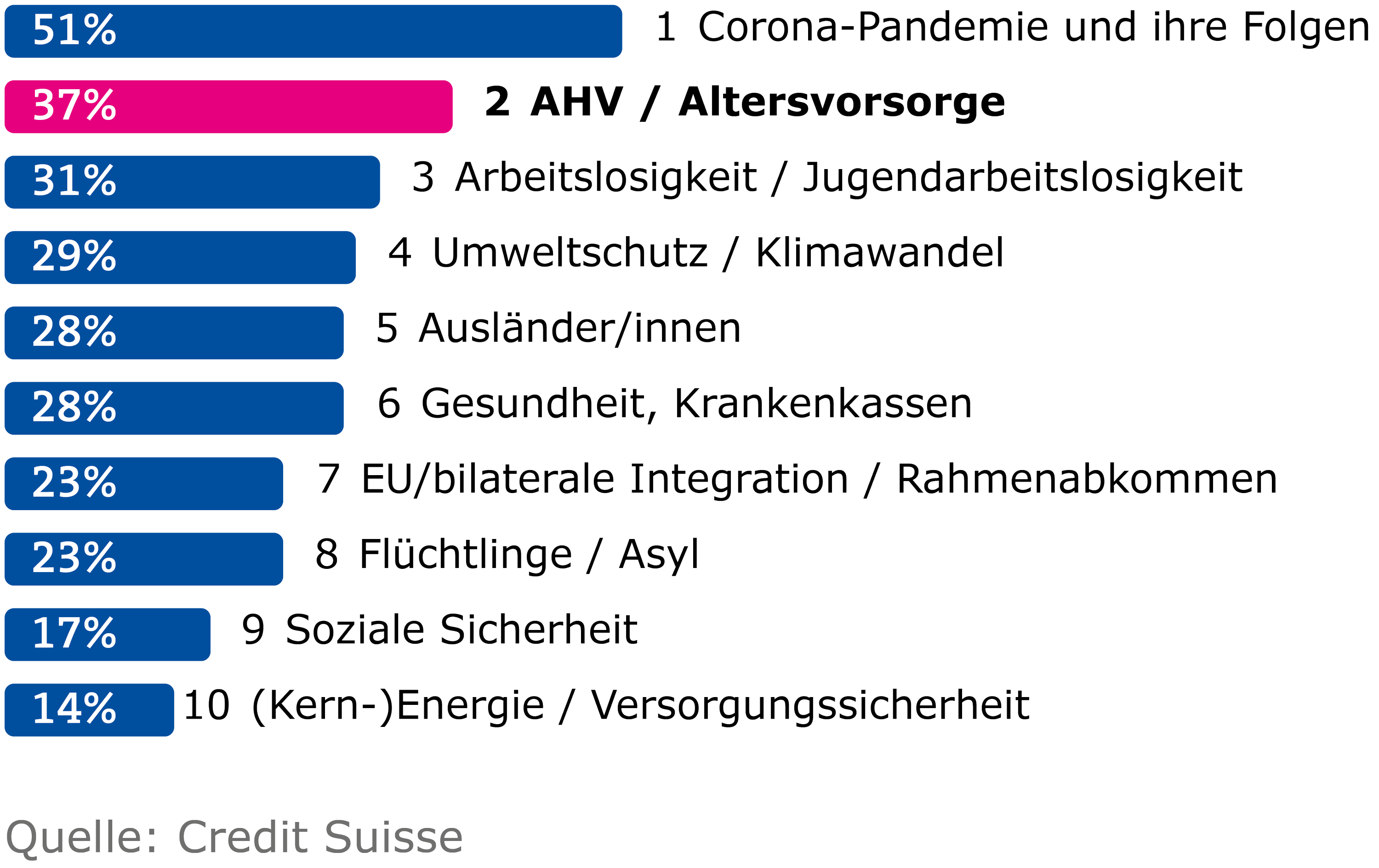

Unsichere Lage der Altersvorsorge

Dass die sichere Altersvorsorge ein Bedürfnis ist, zeigt das Credit-Suisse-Sorgenbarometer. Das Thema hat sich auf den ersten Plätzen etabliert und wird auch als politisches Ziel genannt, das prioritär zu behandeln sei. Allerdings mahlen die politischen Mühlen langsam, obwohl das Niedrigzinsumfeld und die Überalterung der Gesellschaft die Rentensysteme weltweit unter Druck setzen. Die steigende Staatsverschuldung reduziert zudem die Fähigkeit des Staates, ältere Menschen in Zukunft zu unterstützen. Einzelne Destinatäre können den politischen Prozess nicht beschleunigen, sehr wohl können sie sich aber um ihre eigene Vorsorge kümmern.

Sorgenbarometer 2020

Vorsorge-Hub bietet umfassend Hand

Und hier kommt nun der Bündner Vorsorge-Hub mit schweizweiter Ausrichtung ins Spiel: Dank der Zusammenarbeit mit den Partnern GKB und ÖKK bietet Diventa die gesamten Vorsorge- und Versicherungsdienstleistungen für Destinatäre – von der Vorsorgeberatung über die Finanzplanung bis zum Wertpapiersparen in der 2. und der 3. Säule. Hinzu kommen Lösungen für die Gesundheitsvorsorge und die Krankenversicherung. Und weil die Alters- und Gesundheitsvorsorge Vertrauensthemen sind, bietet Diventa diese Dienstleistungen vor Ort mit persönlicher Beratung an.

Zeichen im Vorsorgemarkt setzen

Die neue Pensionskassen-Verwaltungsgesellschaft ist ein weiterer Puzzlestein, damit sich die GKB mit ihren Beteiligungen als der Know-how-Hub in der Vorsorge positionieren und ihren Kundinnen und Kunden einen echten Mehrwert bieten kann. Die GKB möchte mit der Diventa AG im Vorsorgemarkt ein klares Zeichen setzen und weitere Wertschöpfung in Graubünden generieren. Insbesondere die kombinierte Beratungs- und Vertriebskompetenz der Trägerschaft mit GKB und ÖKK eröffnet der Diventa AG eine vielversprechende Startposition. ■

GKB Gioia 3a: die neue Vorsorge-App der GKB

Anfang Jahr lancierte die Graubündner Kantonalbank unter dem Namen GKB Gioia 3a eine eigene 3a-Vorsorge-App. Diese ist Teil der Digitalisierungsoffensive der Bank und seit Ende Februar in den App-Stores erhältlich.

Kundinnen und Kunden erhalten mit GKB Gioia 3a eine selbsterklärende App, welche den idealen Einstieg ins automatisierte Wertschriftensparen ermöglicht. Einfach App installieren und Säule 3a eröffnen. In wenigen Minuten ist alles auf dem Smartphone eingerichtet und bereit für die individuellen Vorsorgepläne. Zur Auswahl stehen drei Anlagestrategien mit unterschiedlich hohen Aktienanteilen. In allen Anlagelösungen implementiert ist der Nachhaltigkeitsansatz der GKB.

GKB Gioia 3a macht Vorsorge zu Vorfreude.

Vorsorge-Tipp: Führungsperson

Situation: Mauro ist 58 Jahre alt und in einer Führungsposition. Er möchte mit 62 Jahren sein Pensum reduzieren und dann einen Teil seines Pensionskassenguthabens beziehen. Was muss er dabei beachten?

Ratschlag: Die Teilpensionierung ist besonders für Führungskräfte interessant, die sich schrittweise aus der Firma zurückziehen möchten. Wenn Mauro sein Pensum beispielsweise um 30 Prozent reduziert und eine Teilpensionierung geltend macht, kann er 30 Prozent seines Pensionskassenguthabens beziehen. Dieses kann er als Rente, als Kapitalbetrag oder auch als Mix beziehen. Mit einem Teilkapitalbezug kann er Steuern optimieren, da so die Steuerprogression gebrochen wird. Im Rahmen der persönlichen Finanzplanung werden die Zusammenhänge von Liquidität, Vorsorge, Steuern und Vermögensanlage aufeinander abgestimmt. Dabei fliesst auch mit ein, dass seine Frau bei seinem allfälligen Ableben abgesichert ist.