Politica di investimento BCG ■

Primi spiragli di luce.

Autore: Daniel Lüchinger

Le misure di allentamento in tutto il mondo hanno rallentato la discesa economica. Confermato il nostro scenario di ripresa lenta ma costante.

Gli indici dei responsabili degli acquisti e altri indicatori segnalano che il punto minimo congiunturale è stato raggiunto in aprile. Ciononostante, l’economia di Stati Uniti ed Europa rimane in profonda recessione. Le banche centrali restano in modalità di crisi e lasciano invariati i tassi di riferimento a livelli bassi ancora a lungo. I prezzi al consumo e i prezzi anticipatori alla produzione si sono contratti con decisione negli ultimi mesi. I tassi di inflazione sono praticamente a zero. In caso di recupero dell’economia, i prezzi dovrebbero tornare a salire. L’inflazione rimarrà tuttavia sotto la soglia del due per cento e continuerà a giustificare una politica monetaria più espansiva.

Luce in fondo al tunnel

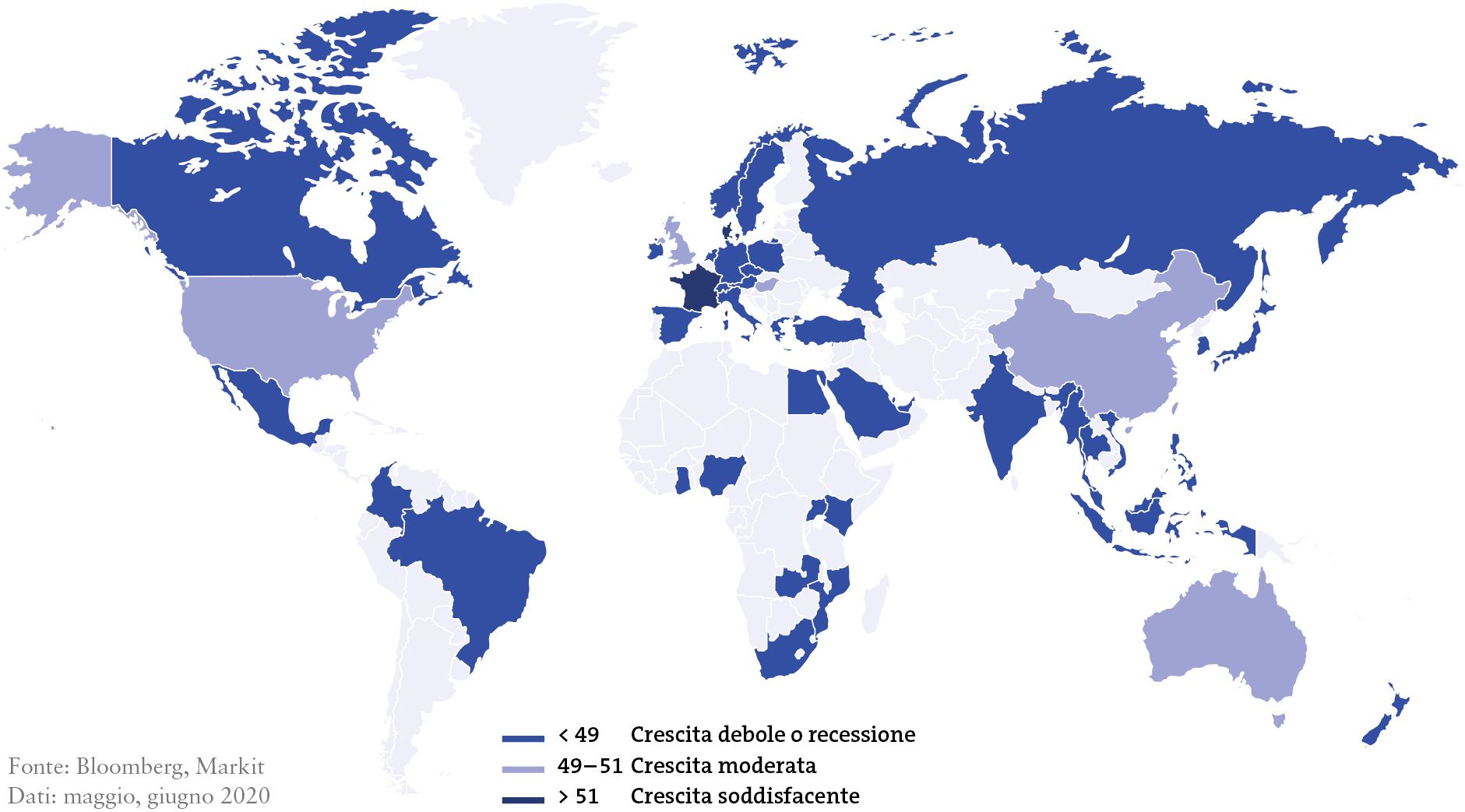

I dati congiunturali restano deboli. Quanto più a lungo durerà la crisi, tanti più numerosi saranno i fallimenti aziendali e più alta la disoccupazione. Si scorgono tuttavia i primi spiragli di luce. Le misure di allentamento inducono la ripresa economica che dovrebbe guadagnare ulteriore spinta nei prossimi mesi. Una soluzione medica per il Covid-19 potrebbe accelerare ulteriormente la ripresa economica e ridurre notevolmente il rischio di una seconda ondata. I rischi congiunturali convergono quindi non più solo verso il basso.

Considerati i segnali di ripresa, ci pare che il nostro scenario di recupero lento ma costante sia confermato. Ecco perché abbiamo leggermente elevato la quota azionaria. Manteniamo il sottopeso sulle obbligazioni e prediligiamo quelle con rischi di credito superiori, come le obbligazioni societarie, ad alto rendimento e dei paesi emergenti rispetto ai titoli di Stato di paesi industrializzati, come la Svizzera o la Germania. Restano sovraponderati gli investimenti che offrono stabilità, come liquidità, oro e immobili. ■

Mappa mondiale delle PMI – La fiducia del settore industriale soffre a causa del Covid-19.

Ripresa vivace delle obbligazioni societarie

Dall’inizio dell’anno i mercati obbligazionari sono esposti a fluttuazioni straordinariamente elevate. Da un lato, la domanda di titoli di Stato sicuri aumenta, gravando sul livello dei rendimenti. Le misure espansive delle banche centrali supportano questa tendenza. Dall’altro lato, i pacchetti di stimolo della politica sostituiscono l’assenza di consumi dell’economia privata. Per finanziare i pacchetti di stimolo, gli Stati devono indebitarsi ulteriormente. Ciò fa supporre che gli interessi tenderanno ad aumentare. Mentre i titoli di Stato hanno avuto un effetto stabilizzante, le obbligazioni societarie hanno ceduto molto terreno durante la crisi. A marzo, gli spread del credito in tutti i segmenti quotavano ai livelli più alti da diversi anni. Grazie all’intervento delle banche centrali le obbligazioni societarie globali si sono però riprese molto rapidamente. Confermiamo il sottopeso delle obbligazioni e prediligiamo quelle con rischi di credito superiori.

Azioni in modalità di ripresa – le flessioni sono parte del gioco

I principali mercati azionari hanno raggiunto il loro punto minimo tra il 18 e il 23 marzo di quest’anno. Guidate dalla banca centrale statunitense, le massicce iniezioni di liquidità delle maggiori banche centrali hanno impresso la svolta. Mai prima d’ora si era verificata una ripresa tanto decisa e consistente in un mercato ribassista. Hanno recuperato velocemente soprattutto le azioni di società con modelli operativi poco esposti alla congiuntura e dei giganti tecnologici. Il miglioramento degli indicatori del clima di fiducia e dati fondamentali meno negativi hanno infine spinto in alto anche le azioni crollate a picco durante la crisi del coronavirus. L’11 giugno è seguita la quarta maggiore perdita giornaliera della storia per il Dow Jones Industrial Index (–6 per cento). Questa contrazione testimonia la vulnerabilità del mercato. Il rischio di una seconda ondata di contagi nonché la velocità della ripresa congiunturale rappresentano attualmente i maggiori fattori di incertezza. La volatilità sui mercati azionari dovrebbe rimanere elevata. Nel nostro portafoglio azionario continuiamo a puntare su imprese con elevata redditività e un solido modello operativo.

Stima della BCG in sintesi