■ In primo piano

Facts and Figures.

La previdenza privata in Svizzera acquista sempre più importanza. Allo stesso tempo, la fiducia nella previdenza statale e professionale diminuisce. I consulenti assumono un ruolo chiave nella scelta dello strumento previdenziale adeguato.

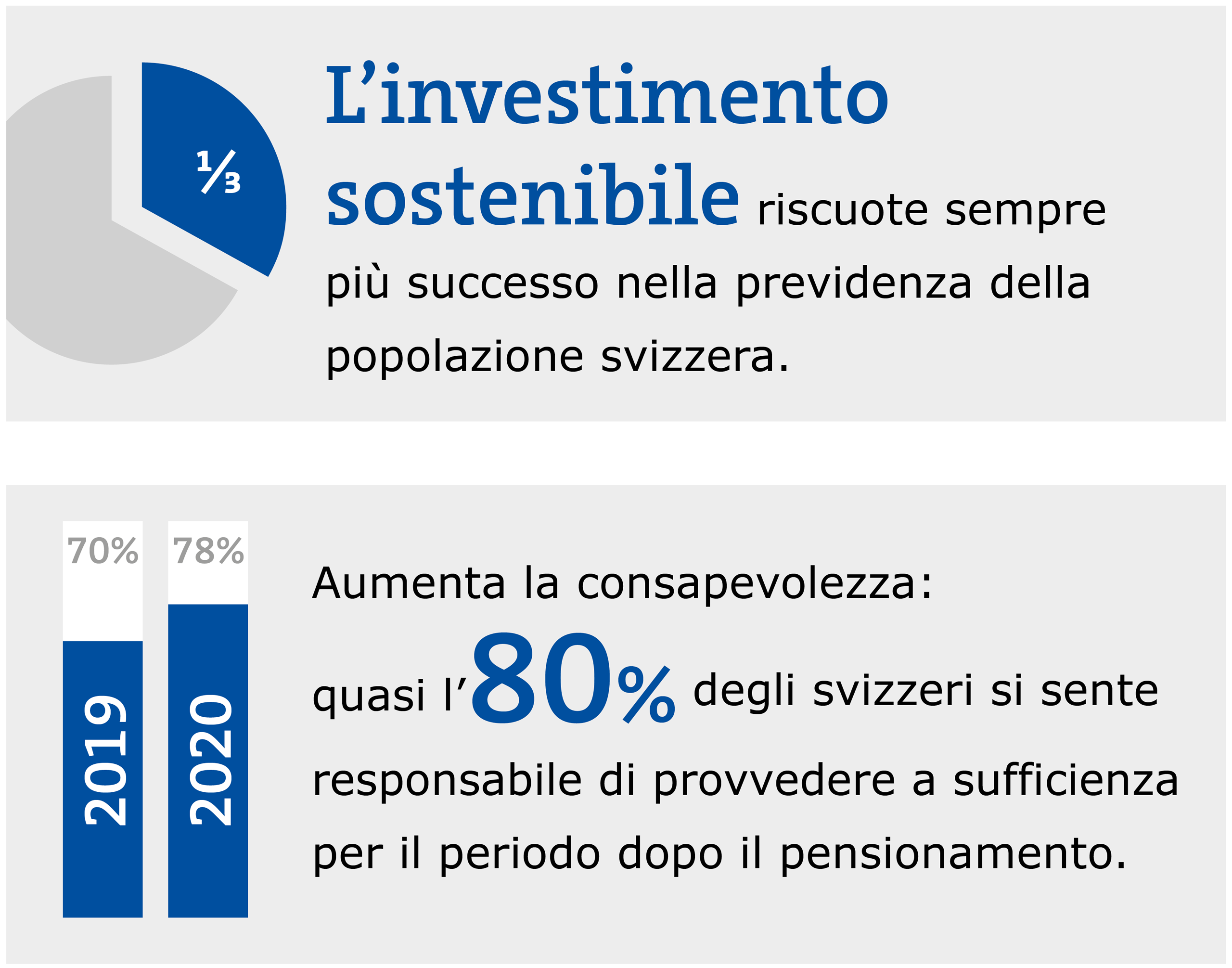

L’investimento sostenibile

riscuote sempre più successo nella previdenza della popolazione svizzera.

Circa

milioni

era il numero di conti bancari del pilastro 3a in Svizzera nel 2019.

Aumenta la consapevolezza: quasi l’80% degli svizzeri si sente responsabile di provvedere a sufficienza per il periodo dopo il pensionamento.

2019

2020

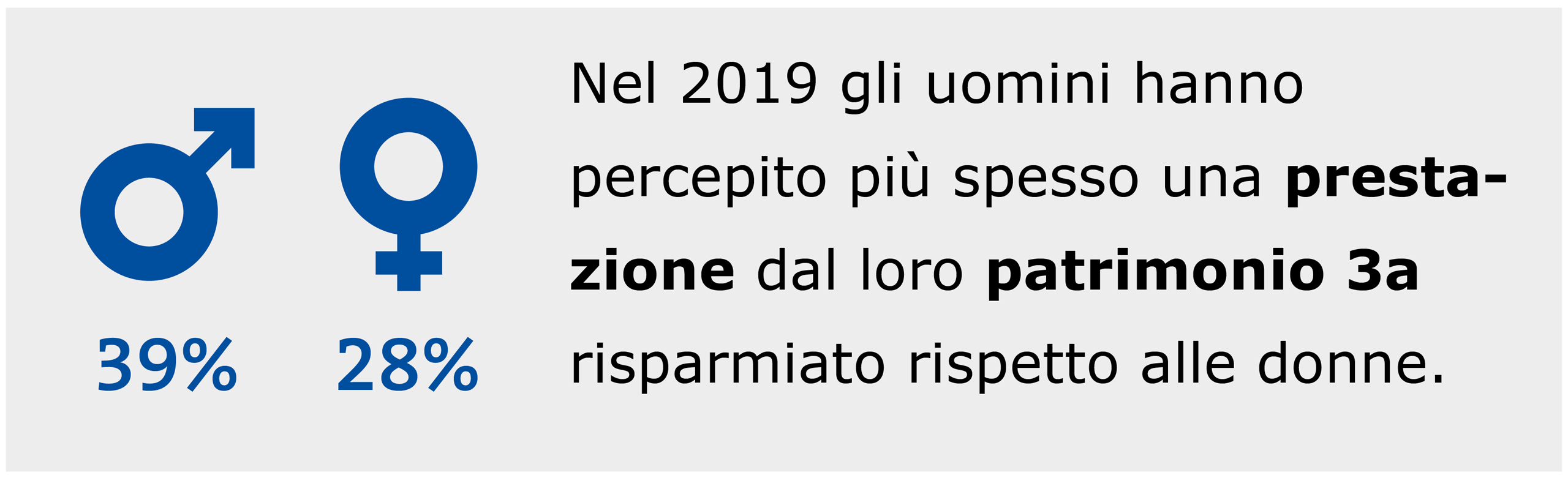

Le donne e gli uomini svizzeri si affidano alla previdenza privata soprattutto per garantirsi un’indipendenza futura e una capacità finanziaria.

Previdenza privata (3° pilastro) Previdenza professionale (2° pilastro) AVS (1° pilastro)

Fonti: Statista; Barometro della previdenza Raiffeisen 2020; Studio 3a 2018 della Banca CIC; rapporto «Gesamtsicht der Rentensituation» della Commissione della sicurezza sociale e della sanità 2020; Statistica svizzera delle assicurazioni sociali 2020

Suggerimento di previdenza: coppia sposata senza figli

Situazione: Rolf e Angelika hanno tra i 40 e i 50 anni e sono sposati. Non hanno figli e sono entrambi occupati a tempo pieno. Desiderano una vecchiaia senza problemi economici, e durante la quale concedersi qualche lusso. Come possono raggiungere il loro obiettivo?

Consiglio: In questo caso occorre considerare due livelli: innanzitutto la copertura reciproca e l’ordine dei beneficiari in caso di decesso e invalidità; come seconda cosa la creazione del patrimonio per una vita serena durante la pensione. La base a questo scopo può essere creata attraverso una pianificazione finanziaria personale concentrata su «copertura e creazione del patrimonio con ottimizzazione delle imposte». Versamenti regolari (ad esempio tramite titoli) nella previdenza libera e vincolata del 3° pilastro consentono di accumulare capitale a lungo termine per la previdenza privata. Acquistare un immobile può essere un’altra possibilità di investire nel proprio futuro finanziario e di godersi pienamente la vecchiaia.