■ Politica di investimento BCG

Robusto recupero congiunturale in vista.

Al momento gli umori del mercato oscillano tra la preoccupazione per il rialzo dei tassi e l’euforia per l’imminente crescita. Ultimamente, i rendimenti sono molto aumentati, soprattutto negli Stati Uniti. Il recente incremento è però modesto nel confronto storico e i rendimenti restano a livelli molto bassi.

Daniel Lüchinger

Responsabile Research & Tecnica finanziaria

Robusta crescita dell’economia mondiale

La fase di bassissima inflazione, quando non addirittura negativa, sembra passata. Ma non c’è motivo di temere perché al momento i tassi d’interesse aumentano per buone ragioni: ossia in vista di un aumento dei tassi di crescita. L’andamento dell’economia mondiale si sta rivelando particolarmente solido. E questo nonostante la seconda ondata della pandemia e le restrizioni ancora piuttosto ampie. Negli scorsi mesi, i dati sulla congiuntura globale hanno tendenzialmente superato le previsioni in tutte le regioni.

La dinamica di crescita più consistente si registra attualmente in Cina e negli Stati Uniti. Mentre la Cina ha messo rapidamente sotto controllo la pandemia, negli Stati Uniti la crescita è sostenuta da pacchetti fiscali titanici. Il calo dei contagi a livello mondiale e i progressi nelle campagne di vaccinazione alimentano la fiducia. Molte regioni sono prossime a riaprire l’economia. Questo rasserena ulteriormente le previsioni.

Restano i timori per l’inflazione

L’ottimismo congiunturale spinge in alto i tassi d’interesse negli Stati Uniti. La combinazione di crescita e politica monetaria e fiscale espansive accende i timori di inflazione. Un’inflazione troppo elevata potrebbe indurre le banche centrali ad adottare approcci più restrittivi e aumentare i tassi. Questo si ripercuoterebbe negativamente sull’economia reale, con gravi conseguenze anche per il mercato finanziario.

Al momento sono diversi i fattori, ad esempio l’aumento dei prezzi delle materie prime, che nei prossimi mesi potrebbero spingere in alto i tassi d’inflazione. Alcuni di questi fattori sono però di carattere solo temporaneo (legato alla pandemia). Il rischio di inflazione a breve termine, quindi, è limitato. Inoltre, negli ultimi anni l’inflazione è stata troppo bassa – un incremento è quindi auspicato dalle banche centrali.

A medio termine, la politica fiscale espansiva può comunque sfociare in un rincaro dei prezzi, soprattutto negli Stati Uniti. A questo proposito è determinante l’andamento del mercato del lavoro. Solo una normalizzazione sul mercato del lavoro produrrà una pressione duratura sui prezzi. Ma siamo ancora ben lontani da questo scenario.

Le banche centrali non metteranno a rischio la crescita economica in una fase di ripresa così precoce. Per questa ragione, quest’anno non ci aspettiamo incrementi dei tassi da parte delle principali banche centrali. Nel nostro scenario di base prevediamo un forte recupero della congiuntura al più tardi a metà anno. ■

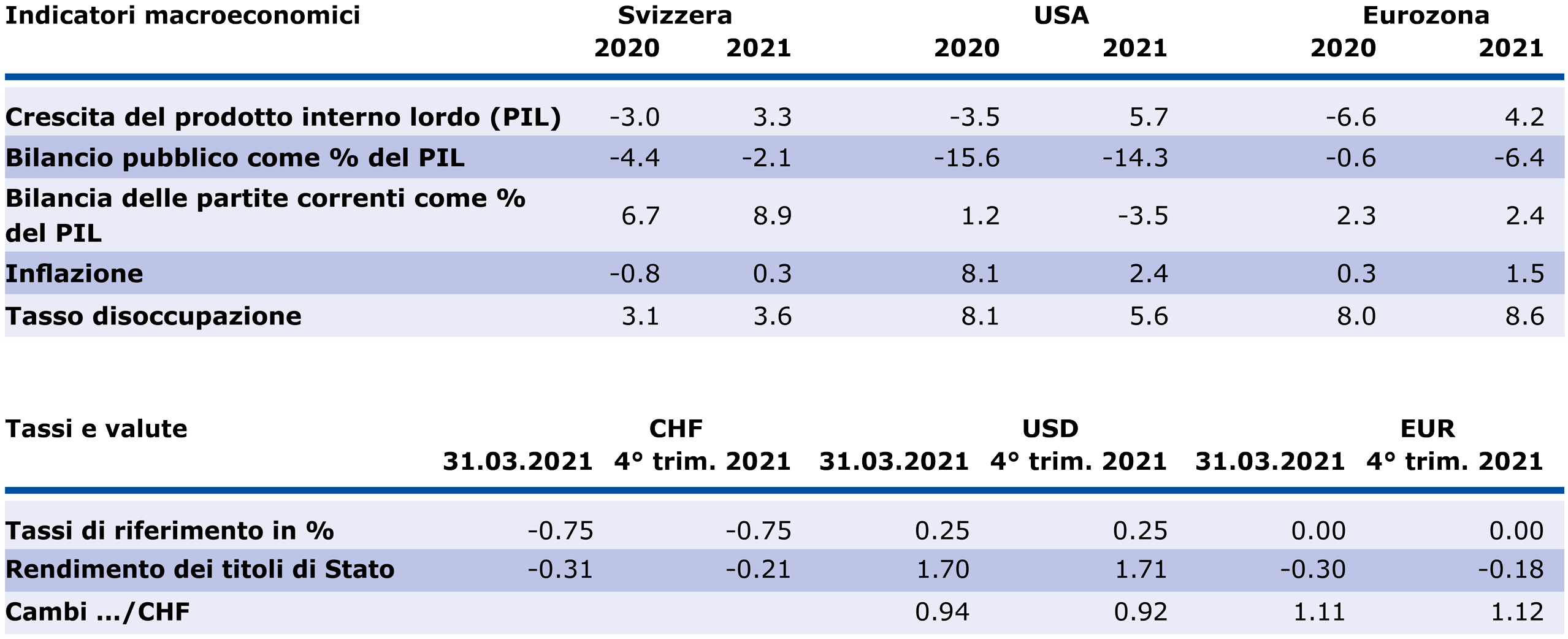

Stima della BCG in sintesi

Panoramica sulle previsioni

Fonte: Bloomberg Finance L.P.

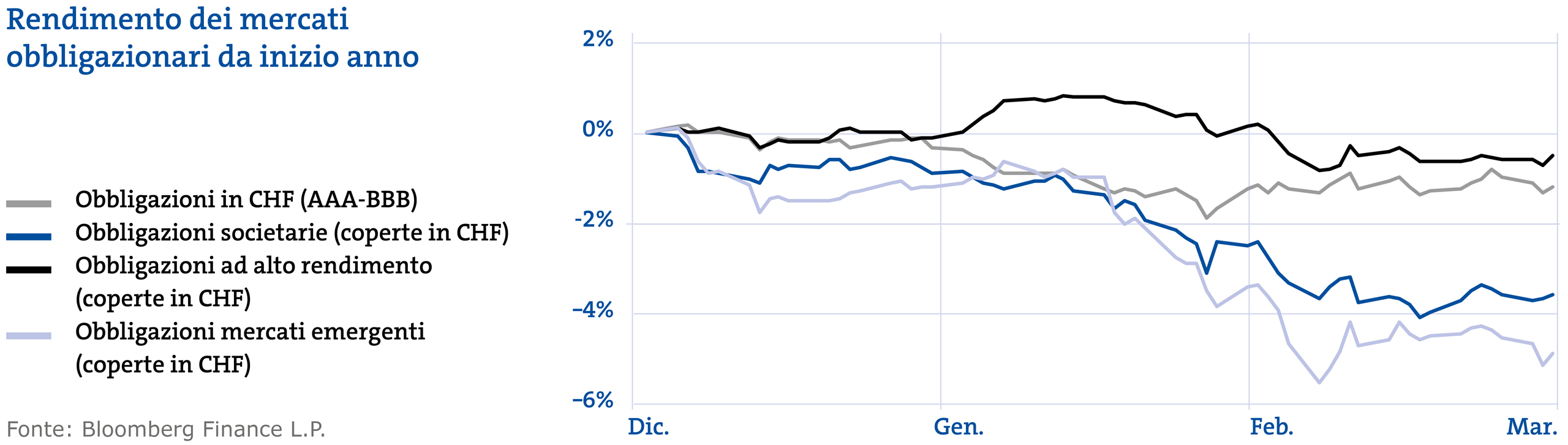

Limitato potenziale di rendimento delle obbligazioni societarie

Le buone prospettive alimentano le aspettative inflazionistiche e questo dovrebbe riflettersi da ultimo in un aumento degli interessi nominali. Un livello troppo elevato dei tassi d’interesse potrebbe però mettere in pericolo lo slancio economico – all’attuale livello dell’1,5% per i titoli di Stato statunitensi a dieci anni, la banca centrale americana (Fed) non ravvisa però alcun problema, purché gli spread del credito per le obbligazioni societarie rimangano al basso livello in cui si trovano attualmente. Continuiamo a prevedere un solido sostegno al mercato dei capitali proveniente dalla politica monetaria espansiva e dalle ingenti spese pubbliche. Con la ripresa congiunturale migliorano anche gli indicatori finanziari delle imprese. Queste hanno sofferto molto durante la crisi. Il potenziale di rendimento delle obbligazioni societarie, però, è ancora limitato. Considerata la maggiore volatilità dei tassi d’interesse e la duration lunga delle obbligazioni societarie, nei prossimi mesi i prezzi obbligazionari dovrebbero dipendere soprattutto dall’evoluzione dei rendimenti.

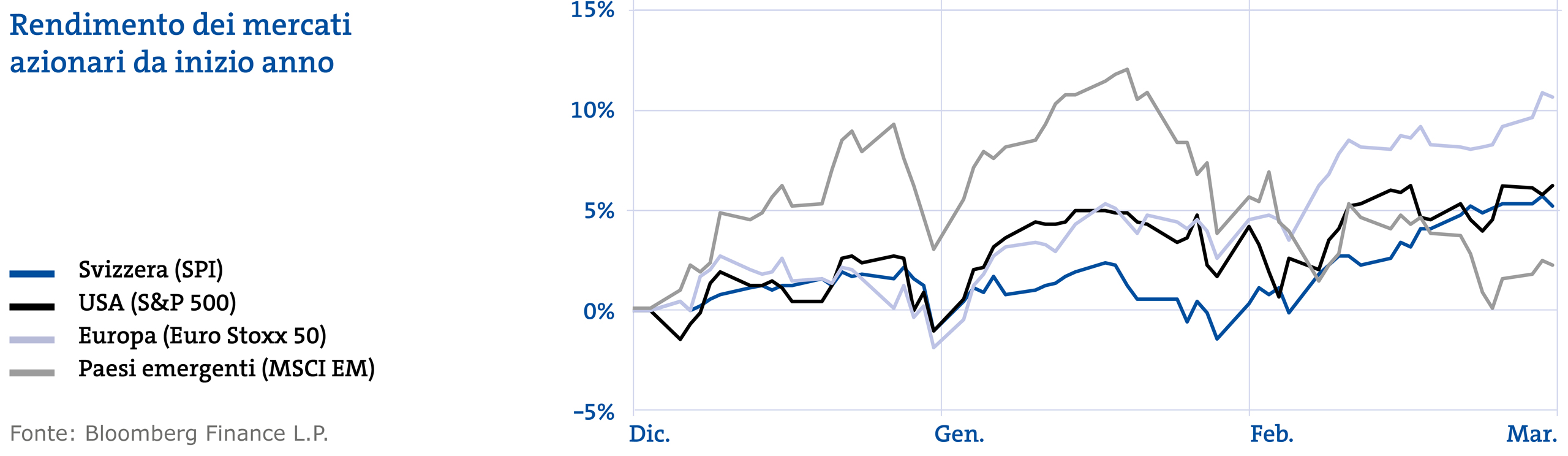

Contesto ancora positivo per le azioni

Il contesto macroeconomico è intatto e gli indicatori anticipatori evidenziano un quadro complessivamente positivo. Come in periodi di ripresa passati, i tassi d’interesse a lungo termine salgono. Questo aumento riduce l’attrattiva delle azioni rispetto ad altre categorie di investimento. Sotto pressione finiscono soprattutto le azioni tecnologiche growth con valutazioni elevate. Molti investitori hanno riposizionato il loro capitale in azioni cicliche: banche, assicurazioni, valori energetici e legati alle materie prime sono i primi a beneficiare di un rimbalzo economico. Andrebbero evitate le azioni growth a valutazione elevata e le azioni difensive. L’attuale contesto resta positivo per le azioni. L’aumento dei tassi d’interesse suggerisce un orientamento ciclico della quota azionaria. Scorgiamo opportunità di investimento interessanti nelle small cap globali così come in Europa e nei paesi emergenti. Entrambe le regioni continuano ad avere valutazioni convenienti e partecipano in modo più che proporzionale alla ripresa economica.