■ Filosofia di investimento BCG

Soluzioni di investimento individuali per ogni esigenza previdenziale.

Le situazioni patrimoniali e previdenziali così come gli obiettivi di investimento personali della nostra clientela non potrebbero essere più diversi. Ecco perché alla Banca Cantonale Grigione adottiamo un approccio globale alla consulenza che combina l’analisi della situazione patrimoniale con gli obiettivi personali e permette in questo modo una pianificazione finanziaria su misura.

Alexandra Kast

Consulente agli investimenti senior Responsabile Comunicazione finanziaria

Nel ramo investimenti abbiamo una soluzione adatta per ogni esigenza. La gamma spazia dai fondi, siano essi azionari, obbligazionari, di obbligazioni convertibili o strategici e di previdenza, a soluzioni personalizzate di gestione patrimoniale, passando per i piani di risparmio in fondi. Che si tratti di patrimoni liberi o vincolati, piccoli o grandi importi, investimenti periodici e continuativi o una tantum: le soluzioni di investimento si addicono sia a persone private nel quadro del 2° e del 3° pilastro sia alle imprese che vogliono offrire al proprio personale una soluzione interessante, individuale e flessibile nel quadro della previdenza sovraobbligatoria. Gli istituti pensionistici e quelli della previdenza privata vincolata approfittano del risparmio delle imposte alla fonte grazie ad accordi contro la doppia imposizione. A lungo termine, questo si traduce in una performance complessiva decisamente superiore.

L’orizzonte di investimento a lungo termine è determinante quando si decide di investire

L’orizzonte di investimento gioca un ruolo cruciale. Quanto più a lungo si può investire il patrimonio tanto più rischio si riesce ad assumere perché la probabilità di perdita si riduce con il passare del tempo. Il capitale investito in giovane età, in particolare, gode di un orizzonte di investimento di lungo periodo. Investire il patrimonio a lungo termine mette in secondo piano l’importanza del momento dell’investimento. Per il raggiungimento degli obiettivi di investimento è più importante il fatto di avere investito, a prescindere dal quando. Se il momento di utilizzare il patrimonio si avvicina, può essere utile ridurre la quota azionaria e quindi il rischio. Rinunciare del tutto alle azioni, invece, non ha molto senso, soprattutto all’inizio della pensione, quando si hanno ancora diversi anni davanti.

La Banca Cantonale Grigione soddisfa anche la crescente domanda di soluzioni di investimento sostenibili. La sostenibilità è parte integrante della filosofia di investimento BCG. Noi combiniamo diversi approcci alla sostenibilità in un unico piano per lo sviluppo sostenibile. Adottiamo criteri di esclusione per evitare di investire in società che operano in settori controversi o che adottano pratiche controverse. Oltre all’analisi finanziaria tradizionale, nel nostro processo di investimento sistematico integriamo anche i criteri ESG (Environment, Social e Governance).

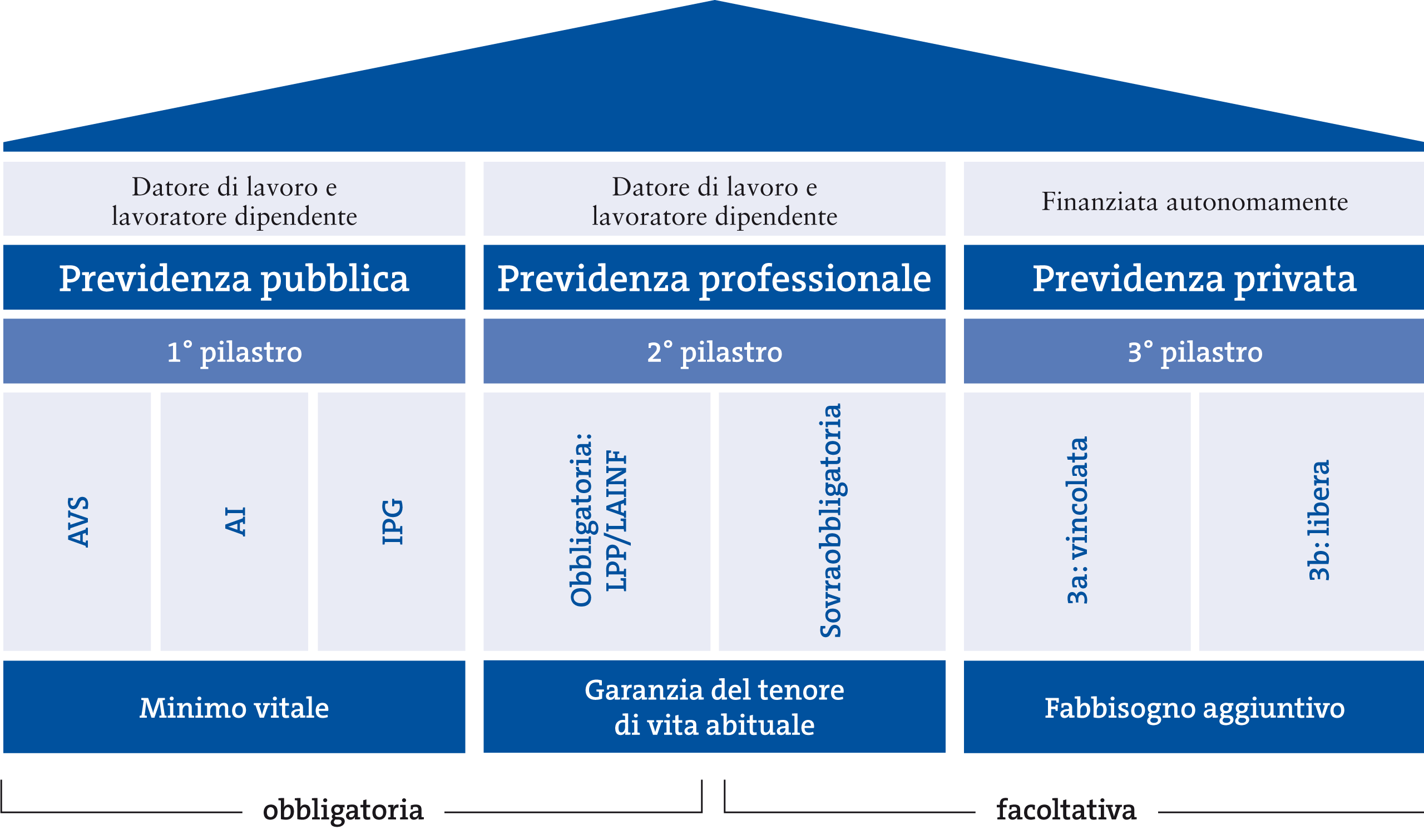

Il principio dei tre pilastri in Svizzera

Partner competente e affidabile

L’obiettivo della Banca Cantonale Grigione è proporsi alla clientela come partner competente e affidabile per il conseguimento degli obiettivi di investimento e di previdenza individuali. Per questo puntiamo su un processo di investimento disciplinato e combiniamo la nostra esperienza e competenza con analisi fondamentali. Ulteriori fattori cruciali sono la gestione stratificata del rischio e il controllo e monitoraggio sistematico dell’asset allocation. ■

Suggerimento di previdenza: madre single

Situazione: Ursula, 60 anni, è stata per 30 anni una mamma single e in quel periodo ha percepito un salario medio ma con un lavoro a tempo parziale. Cosa può fare per evitare difficoltà finanziarie durante la vecchiaia?

Consiglio: Le donne single hanno il problema di creare un capitale di vecchiaia che deve durare a lungo, per via della prolungata aspettativa di vita e dell’età di pensionamento più bassa. Dovrebbero quindi valutare le seguenti misure: evitare assolutamente lacune contributive nell’AVS, valutare gli accrediti educativi per il figlio e le prestazioni complementari per la vecchiaia. È consigliabile inoltre aprire una previdenza vincolata (pilastro 3a) già con piccole riserve finanziarie, per organizzare al meglio la previdenza privata. Conviene inoltre valutare se è possibile potenziare il 2° pilastro, ad esempio con la copertura delle lacune contributive nella cassa pensioni, risparmiando così anche sulle imposte.