■ Politica di investimento BCG

Speranze di crescita, timori inflazionistici e preoccupazioni delle banche centrali.

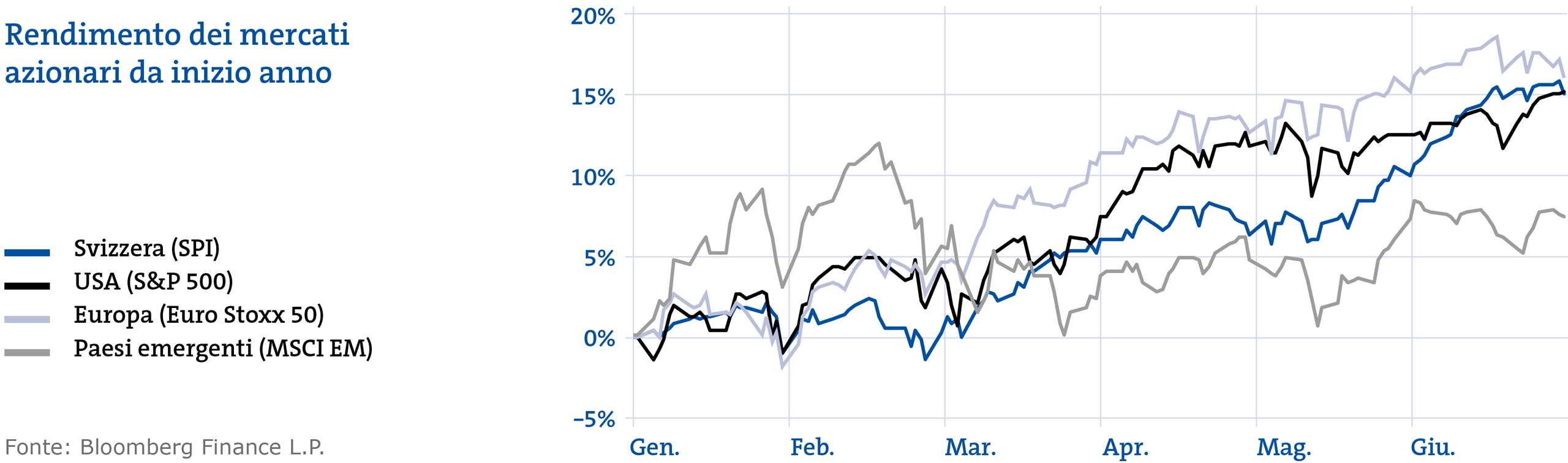

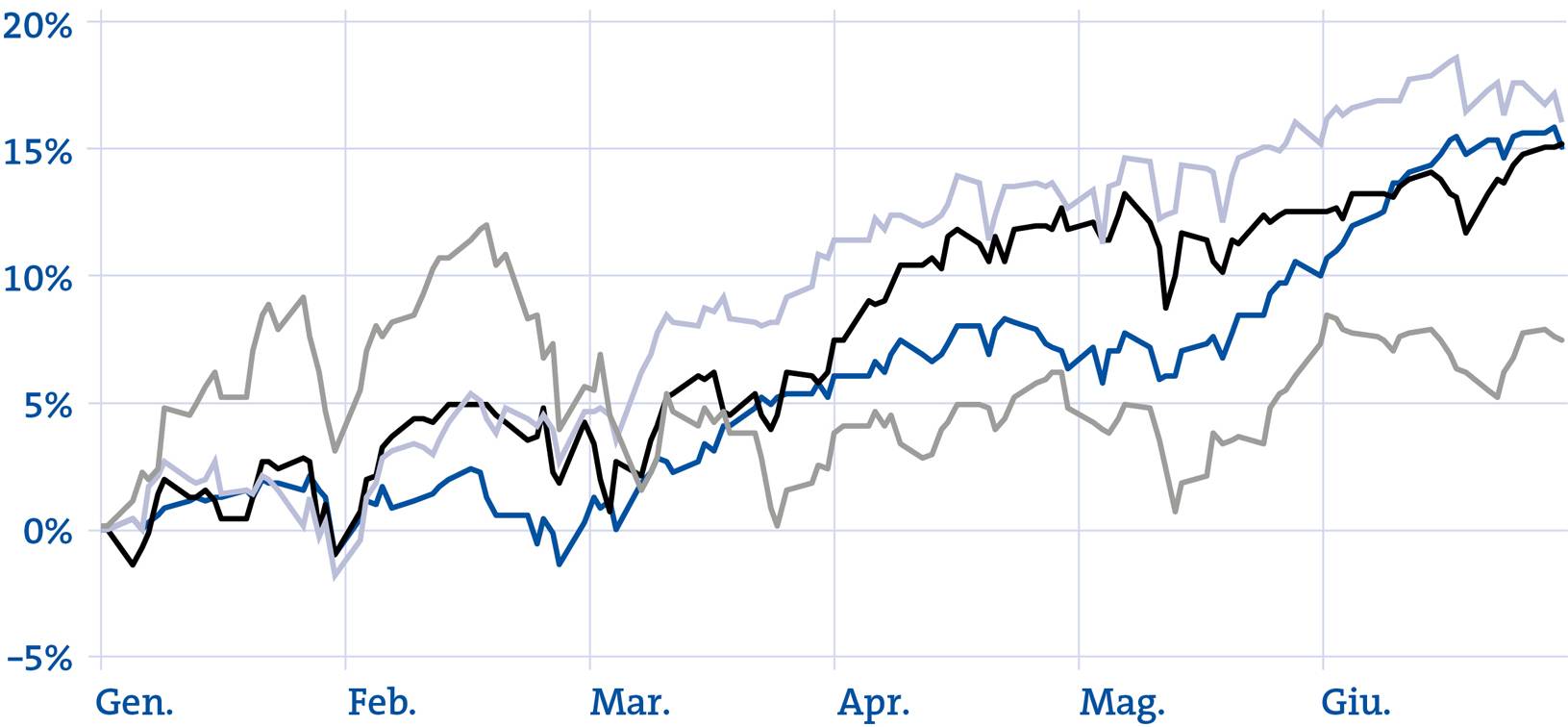

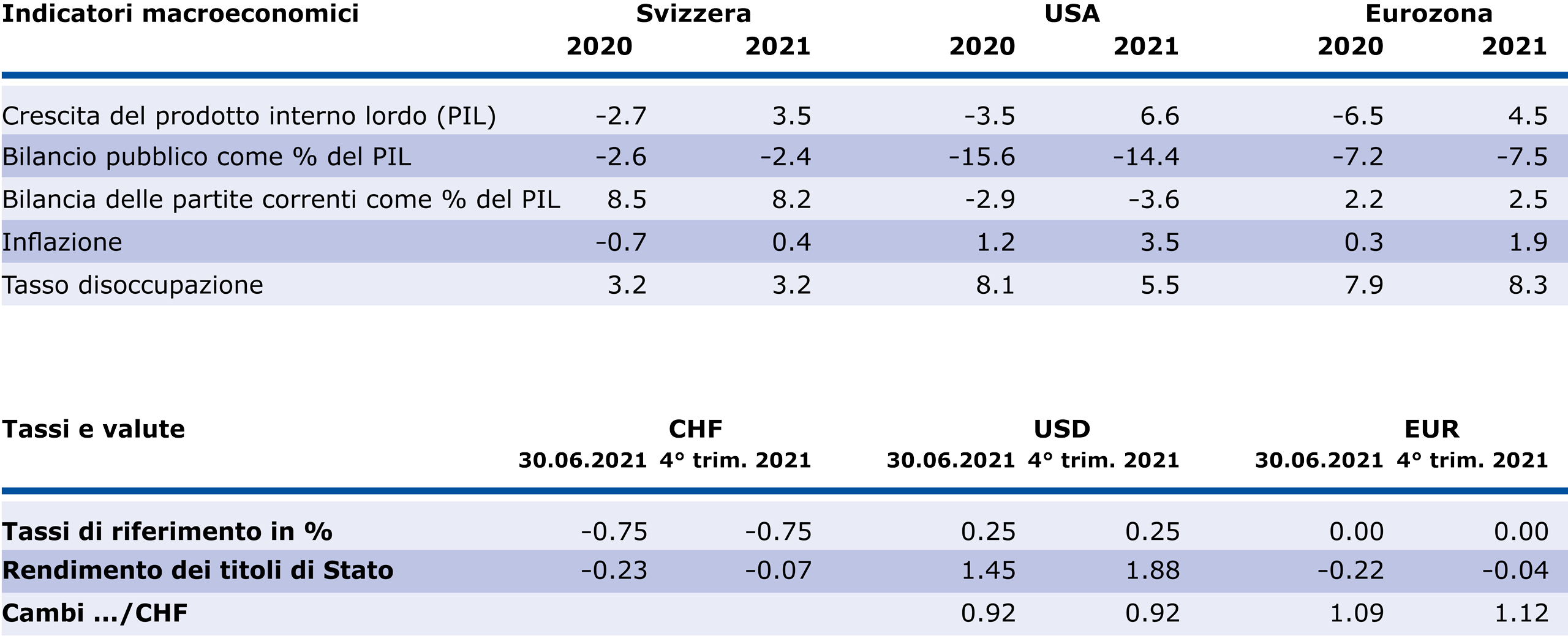

Sui mercati finanziari dominano attualmente tre temi: la forte crescita, l’aumento dell’inflazione e i futuri interventi degli istituti di emissione. Nei prossimi trimestri ci aspettiamo una forte ripresa economica. Attualmente la crescita riceve forti impulsi dalla riapertura dell’economia e dalle misure di sostegno statali. Per l’anno in corso la Banca mondiale prevede una crescita del 5,6% per l’economia mondiale.

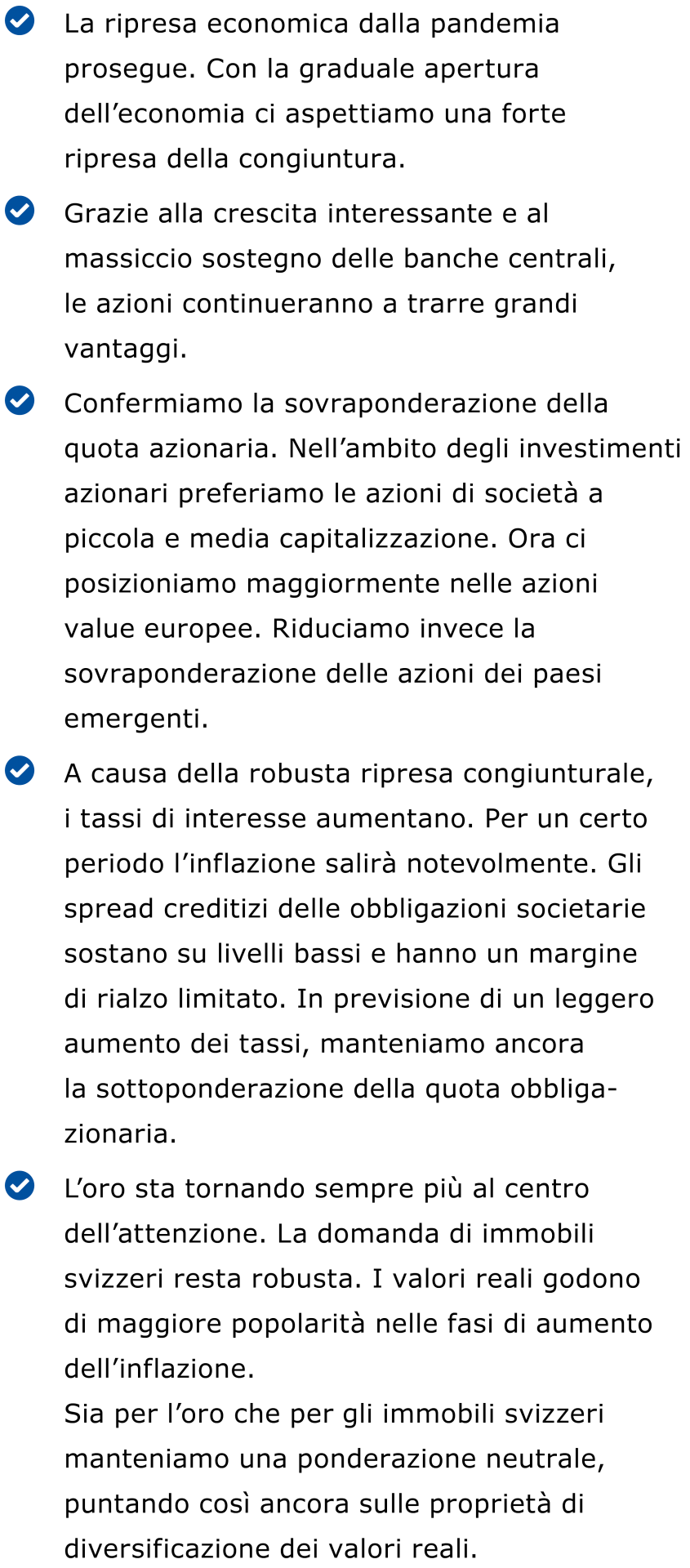

La forte crescita porta a colli di bottiglia nella produzione e fa lievitare i prezzi. Negli Stati Uniti i prezzi al consumo aumentano al ritmo più rapido degli ultimi 13 anni, con un incremento del 5% rispetto all’anno precedente. Riteniamo che nei prossimi mesi i colli di bottiglia saranno risolti. Grazie alla crescita interessante e al massiccio sostegno delle banche centrali, le azioni continueranno a trarre grandi vantaggi.

Daniel Lüchinger

Responsabile Research & Tecnica finanziaria

Differenziale di crescita tra paesi sviluppati ed emergenti

La ripresa economica dalla pandemia prosegue. Ma con differenze regionali. In particolare esiste una grande differenza di crescita tra paesi sviluppati ed emergenti. Ciò è dovuto principalmente ai progressi nelle campagne vaccinali.

Tra i paesi industrializzati, nell’anno in corso gli Stati Uniti hanno assunto un ruolo guida. Le massicce misure di politica fiscale nonché un’efficace campagna vaccinale assicurano una dinamica di crescita positiva. L’economia statunitense è già tornata ai livelli pre-crisi nel secondo trimestre 2021. Dopo un inizio d’anno fulmineo, nel secondo semestre la dinamica congiunturale negli Stati Uniti rallenterà.

In Europa la situazione migliorerà notevolmente nel secondo semestre. I progressi compiuti sul fronte delle campagne vaccinali generano fiducia e consentono un’inversione della tendenza economica. In Europa i dati sono in ripresa.

Timori inflazionistici e politica delle banche centrali

Recentemente l’inflazione ha registrato una forte crescita. Questo aumento è dovuto in parte agli effetti di base e in parte alle difficoltà di fornitura. Inoltre l’elevata quota di risparmio alimenta il boom dei consumi. Siamo del parere che l’aumento dell’inflazione sia di natura temporanea, poiché la maggior parte delle componenti che spingono i prezzi perderà forza nel prossimo futuro. Inoltre, l’effetto di base diminuisce nei mesi estivi e la situazione del mercato del lavoro statunitense si distenderà.

Nonostante l’elevato tasso di disoccupazione, alcune imprese lamentano una sottoccupazione. Molti disoccupati ricevono attualmente un’indennità di disoccupazione aggiuntiva nell’ambito del programma di emergenza. Il programma scadrà a settembre. Al più tardi a quel punto, un maggior numero di persone si integrerà nel processo di lavoro. In questo modo si contrastano l’aumento salariale e la conseguente pressione sui prezzi.

Le banche centrali confermano di portare avanti la politica monetaria espansiva senza modifiche. Prendiamo in parola le banche centrali e per il momento riteniamo prematura l’ipotesi di un eventuale cambio di politica monetaria. Attualmente la politica monetaria è orientata ad ammettere un moderato eccesso di inflazione. La ripresa della congiuntura non viene quindi messa a repentaglio. ■

Stima della BCG in sintesi

Panoramica sulle previsioni

Fonte: Bloomberg Finance L.P.

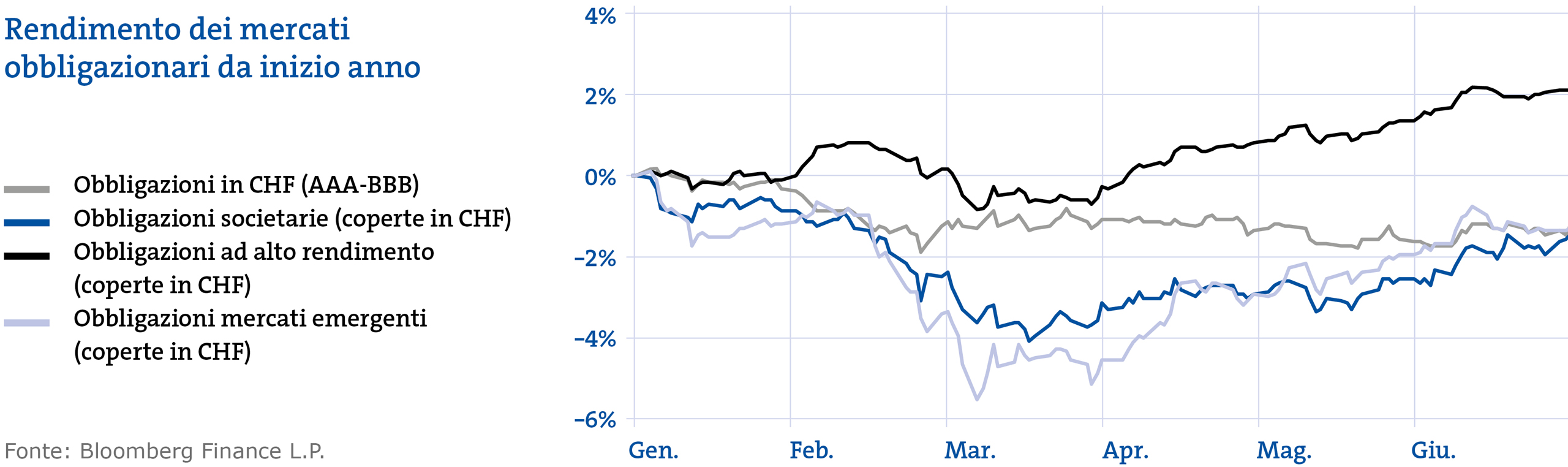

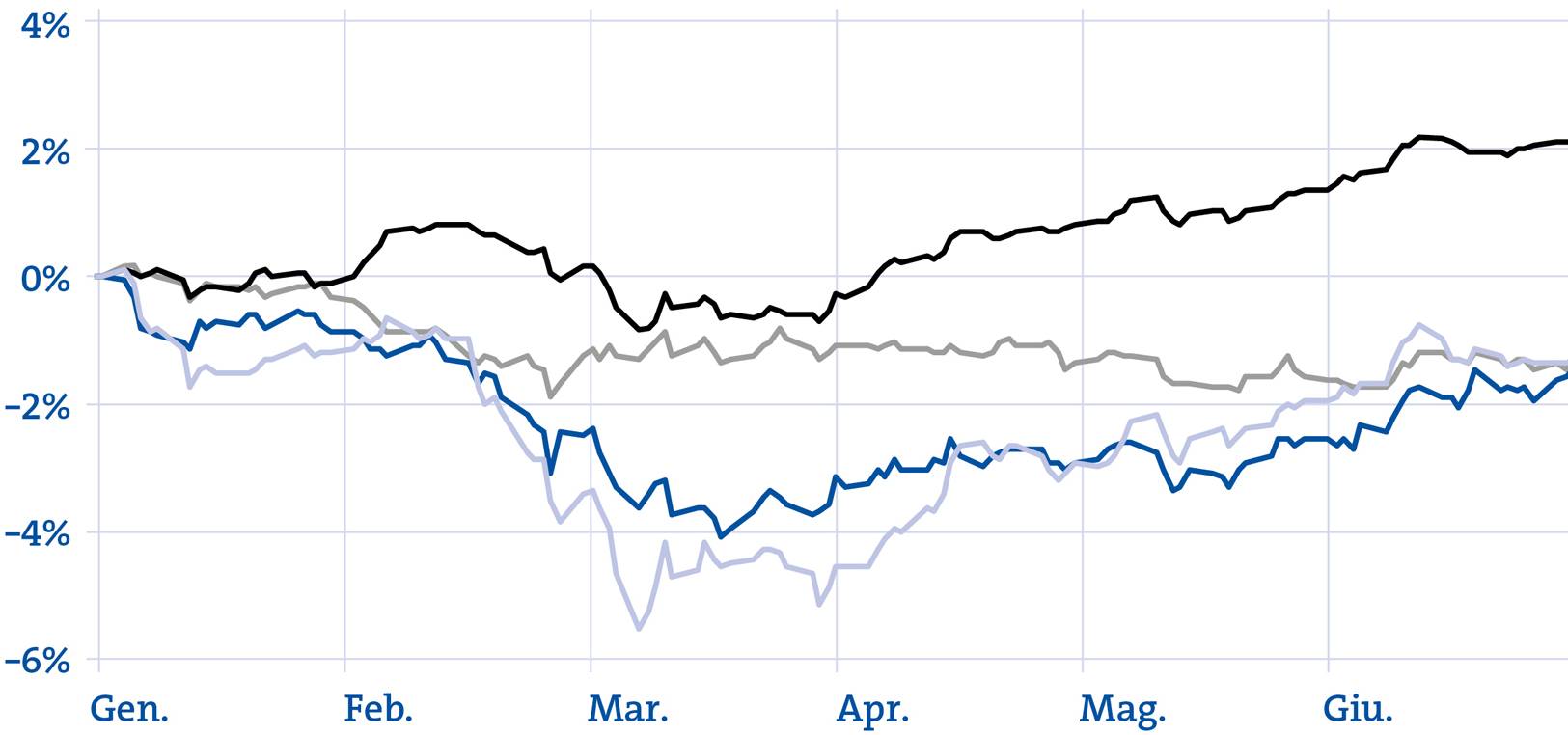

Spread creditizio delle obbligazioni societarie a livello basso

Le discussioni sulla riduzione degli acquisti di obbligazioni (tapering) da parte della banca centrale americana (Fed) aumenteranno nel terzo trimestre. Tutto questo si tradurrà in una pressione al rialzo dei tassi statunitensi. In Svizzera e nell’Eurozona l’inflazione si stabilizzerà al di sotto del valore target dopo il temporaneo aumento, situazione che continua a favorire una politica monetaria espansiva. Qui la pressione al rialzo dei tassi è inferiore a quella degli Stati Uniti. Continuiamo a intravedere un forte sostegno ai mercati creditizi da parte delle banche centrali e degli Stati favorevoli alle politiche di stimolo. Gli spread creditizi delle obbligazioni societarie sono molto bassi e limitano quindi il potenziale di rendimento. In combinazione con i rischi di tasso di interesse ormai elevati delle obbligazioni investment grade, il rischio di perdite in caso di rialzo dei tassi è aumentato. In questo modo il rapporto rischio-rendimento delle obbligazioni societarie investment grade globali è poco interessante, motivo per cui sottoponderiamo queste obbligazioni.

Le azioni traggono vantaggio dalla forte crescita economica

Gli ultimi dati operativi riferiti dalle imprese lo confermano e trasmettono segnali decisamente positivi: sia gli utili attuali che quelli attesi tendono al rialzo. Il quadro tecnico mostra una buona ampiezza del mercato, tendenze delle quotazioni a medio e lungo termine intatte e una robusta dinamica rispetto alle obbligazioni. La propensione al rischio degli investitori rimane elevata e la volatilità si conferma a un livello basso. Confermiamo il leggera sovraponderazione della quota azionaria. Nell’ambito delle azioni le imprese a piccola e media capitalizzazione sono sovraponderate sia in Svizzera che a livello globale, mentre le azioni difensive (Minimum Volatility) sono sottoponderate. Riteniamo che l’Europa offra interessanti opportunità di investimento. Nella seconda metà dell’anno le azioni value europee beneficeranno in misura superiore alla media della ripresa economica dell’Europa.