■ Filosofia di investimento BCG

Selezione azionaria con stile.

Autore: Nino Gritti, Portfolio Manager

La selezione attiva e sistematica delle azioni è un aspetto centrale della filosofia di investimento BCG. La BCG è convinta che, oltre ad attingere al rendimento di mercato, valga la pena anche effettuare una gestione attiva per generare un rendimento aggiuntivo.

Il modello multifattoriale sviluppato nel 2011 e da allora costantemente ottimizzato costituisce la base per il successo nella selezione azionaria. Le conoscenze scientificamente rilevanti sugli investimenti basati su fattori vengono utilizzate e integrate nel nostro modello di selezione.

Universo di investimento come situazione di partenza

Il punto di partenza per la selezione azionaria è l’ampio mercato azionario dei Paesi sviluppati. A tal fine si applicano tre criteri di filtro. Nell’universo investibile sono incluse solo le imprese con vantaggi competitivi a lungo termine («Economic Moat»), con un buon utilizzo del capitale («Capital Allocation Rating») nonché le imprese che soddisfano i nostri criteri di sostenibilità. In questo modo viene creato un universo investibile di circa 800 aziende che, grazie alla preselezione, soddisfano già il premio del fattore «qualità».

Dall’universo al portafoglio

In una seconda fase, viene utilizzato il modello di selezione quantitativa per la costruzione sistematica del portafoglio. Esso fornisce informazioni sulla situazione delle imprese nell’universo, in particolare per quanto riguarda la qualità, la valutazione, il momentum dei corsi e degli utili e la sostenibilità. Vengono inoltre inclusi i cosiddetti indicatori del clima di fiducia, come ad esempio le valutazioni degli analisti e, infine, vengono valutate le imprese.

Sulla base di questa valutazione, viene effettuata la selezione definitiva dei singoli titoli sulla base di criteri qualitativi e tecnici. A questo punto si tiene conto del parere del team di esperte ed esperti della BCG, composto da sei membri, che con una decisione discrezionale definisce la composizione finale del portafoglio. L’obiettivo è il prelievo a lungo termine dei premi fattoriali. L’attenzione è rivolta alla selezione bilanciata delle singole azioni per un portafoglio il più possibile diversificato.

Team di esperte ed esperti composto da sei specialisti degli investimenti dell’ Investment Center BCG

Gestione attiva, anche nel monitoraggio

Il monitoraggio attivo del portafoglio, detto anche «monitoring», costituisce l’ultima fase del processo di investimento e, al tempo stesso, la base per la successiva selezione azionaria. Da un lato, occorre tenere conto dei rischi specifici dell’impresa, come i cambiamenti nella situazione finanziaria, i rischi di reputazione o gli aspetti legati alla sostenibilità. Le aziende che non soddisfano più i nostri requisiti vengono eliminate dal portafoglio. D’altro canto, anche i rischi nel contesto del portafoglio svolgono un ruolo importante: poiché il portafoglio è misurato in base a un indice di riferimento, il tracking error e il beta sono fondamentali per la gestione del rischio. Il tracking error indica in quale misura la performance di un portafoglio si discosta dal suo indice di riferimento. Il beta spiega la relazione tra l’andamento dei corsi del portafoglio e il suo indice di riferimento.

La gestione attiva dà i suoi frutti.

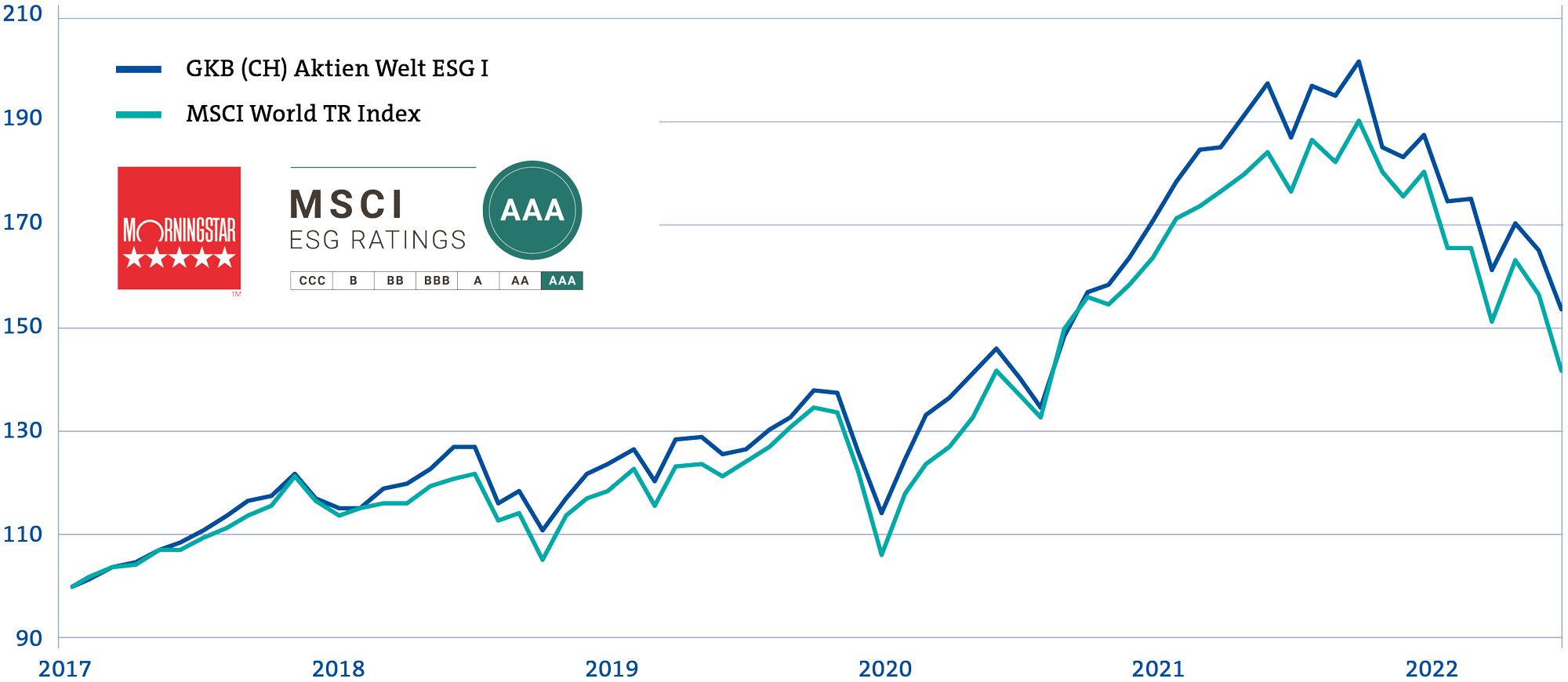

GKB Aktien Welt ESG con performance di prim’ordine* e ESG Fund Rating AAA

Fonte: Bloomberg Finance L.P. MSCI ESG Research LLC. Dati al 30.09.2022 *La performance del passato non è un indicatore dell’evoluzione futura del valore e non garantisce il conseguimento di risultati positivi in avvenire.

Selezione azionaria di successo sull’esempio del fondo GKB Aktien Welt ESG

Grazie all’attenzione rivolta al prelievo dei premi fattoriali, con il fondo GKB Aktien Welt ESG generiamo una sovraperformance rispetto al mercato con oscillazioni dei corsi al tempo stesso più contenute. Con un tracking error compreso tra il quattro e il cinque per cento, il rischio attivo è registrato in un intervallo gestibile. Il beta varia a seconda del contesto di mercato e si colloca nella fascia più bassa nelle fasi di maggiore volatilità.

Selezionando imprese con un forte posizionamento sul mercato e un orientamento sostenibile in settori quali l’ambiente, il sociale e la gestione aziendale, otteniamo un portafoglio che perde meno valore rispetto al mercato complessivo nelle fasi di mercato più deboli. Inoltre, grazie all’attenzione aggiuntiva per le azioni con un buon momentum dei corsi, il fondo trae vantaggio anche da fasi di mercato forti, generando una sovraperformance rispetto al mercato complessivo nel lungo periodo (sovraperformance dell’1,1% su 3 anni e del 6,6% su 5 anni, fondo GKB Aktien Welt ESG, tranche I, al netto dei costi) ed è valutato da Morningstar con un rating a 5 stelle. Il fondo ha ottenuto il rating AAA, la valutazione ESG di MSCI più elevata possibile. ■