■ In primo piano

Gestione nei Grigioni, investimenti in tutto il mondo.

In un’epoca caratterizzata da incertezze, crisi, inflazione e tendenze che si sviluppano sempre più rapidamente, ci troviamo di fronte a nuove sfide. In che misura gli investimenti basati su fattori contribuiscono a migliorare i rendimenti in questo contesto e in che modo la BCG utilizza gli stili di investimento nella sua selezione azionaria? Nel corso dell’intervista, Ivan Walser, Senior Asset Manager e Responsabile Investimenti azionari e Nino Gritti, Asset Manager e Responsabile Investimenti alternativi presso la BCG, esaminano diversi stili di investimento.

Intervista: Jeannine Mülbrecht Foto: Patrick Julier e Nicola Pitaro

Come vengono definiti gli stili di investimento e quali sono?

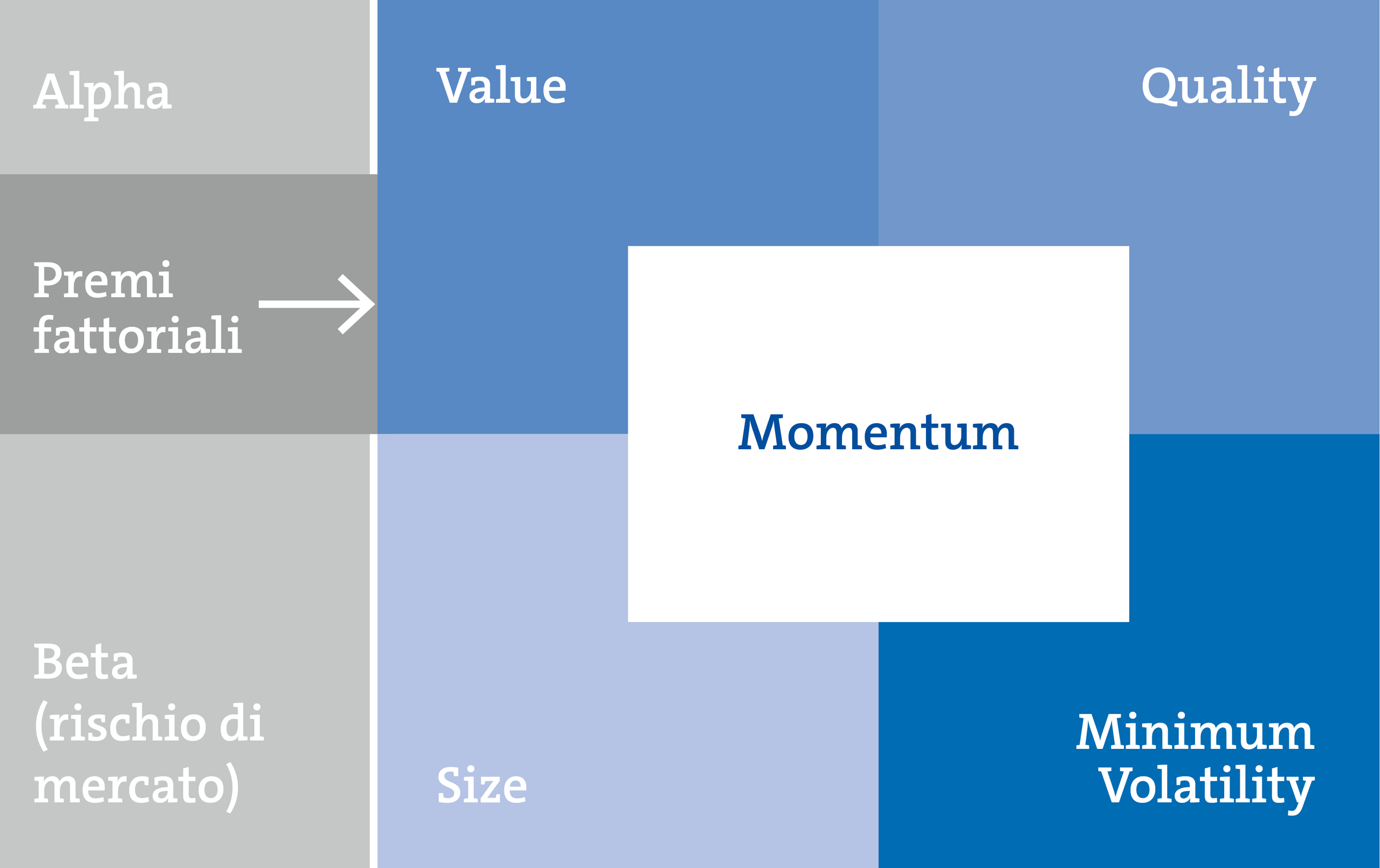

Nino Gritti: In linea di principio, uno stile di investimento è una forma moderna di classificazione delle azioni. Gli stili di investimento hanno in comune un determinato fattore esplicativo, scientificamente provato. I cinque stili di investimento più noti sono «Value», «Quality», «Momentum», «Size» e «Minimum Volatility». Il Value descrive la selezione dei titoli con una valutazione relativamente bassa. Questo stile è stato coniato da noti investitori come Benjamin Graham o Warren Buffet. Il Size punta su azioni con una capitalizzazione di mercato relativamente più bassa, ma che promettono tassi di crescita più elevati. Il Momentum si concentra invece sulle azioni con un forte andamento dei corsi negli ultimi mesi. Lo stile Minimum Volatility investe in titoli con una volatilità particolarmente bassa e quindi con un rischio gestibile, mentre il Quality seleziona azioni di qualità, ad esempio sulla base di un’elevata stabilità finanziaria o di una buona redditività della rispettiva impresa.

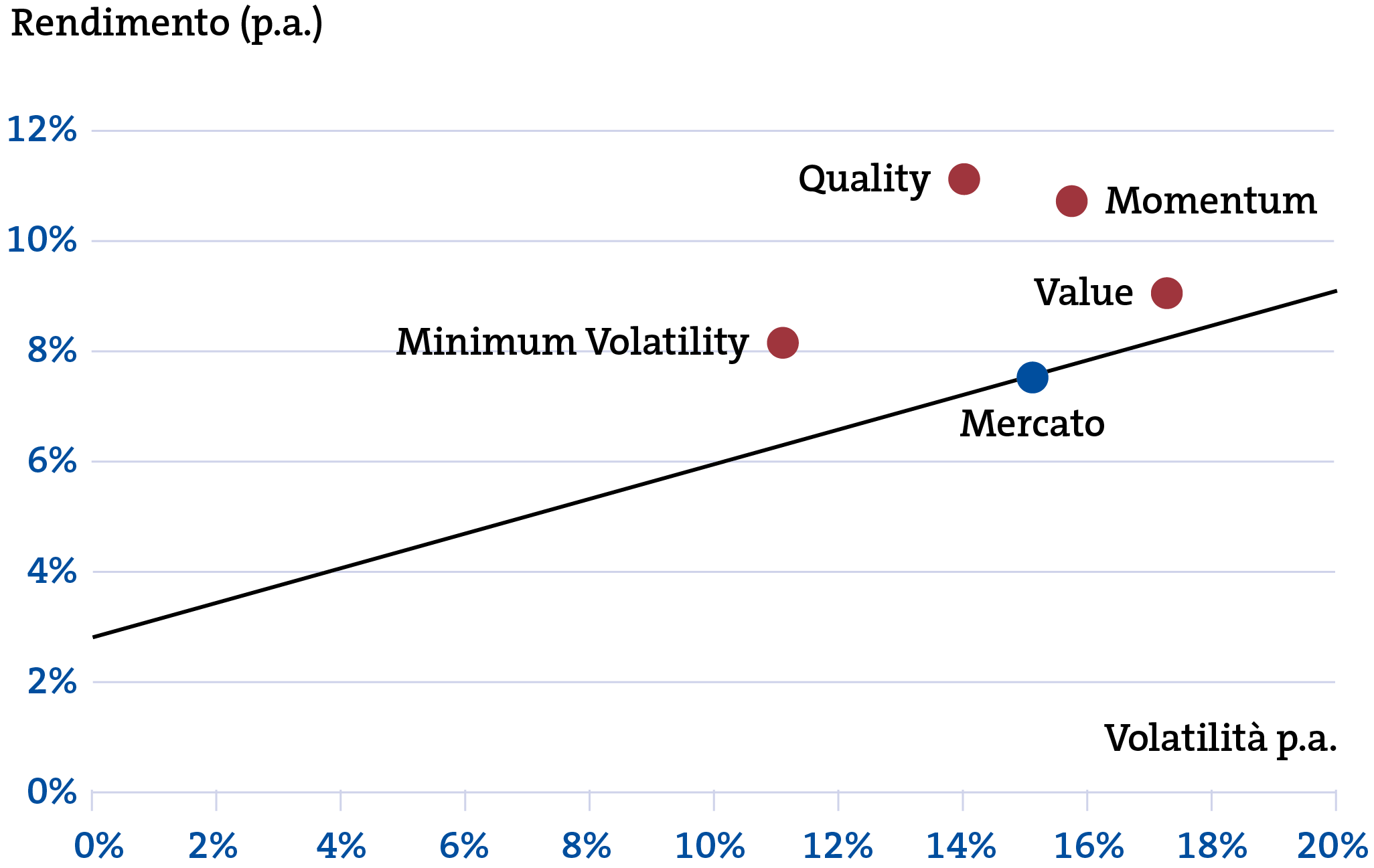

Ivan Walser: Esistono decine di stili di investimento, ma solo pochi riescono a ottenere un premio fattoriale a lungo termine, vale a dire una sovraperformance rispetto al mercato complessivo. Per quanto riguarda il profilo di rischio-rendimento, è evidente che alcuni stili di investimento presentano una volatilità simile a quella del mercato, ma generano un rendimento migliore nel lungo periodo.

Esistono anche sovrapposizioni tra gli stili di investimento. Ad esempio, a seconda della situazione di mercato i titoli possono corrispondere contemporaneamente agli stili di investimento «Momentum» e «Value».

Profilo di rischio-rendimento (31.5.1994 – 30.9.2022)

Questi stili di investimento raggiungono un profilo di rischio-rendimento migliore rispetto al mercato complessivo.

Fonte: Bloomberg (indici MSCI)

Rendimento di un portafoglio azionario

L’investimento basato su fattori mira a ottenere un rendimento ponderato per il rischio più elevato rispetto al mercato in generale, tenendo conto di caratteristiche quantificabili, i cosiddetti fattori. I più noti stili di investimento con un premio fattoriale sono «Value», «Quality», «Momentum», «Size» e «Minimum Volatility».

In che modo gli stili di investimento possono essere utilizzati per specifiche esigenze di investimento?

Walser: Esistono due criteri essenziali: da un lato, la propensione al rischio e, dall’altro, l’orizzonte di investimento dell’investitrice o dell’investitore. Lo stile «Minimum Volatility» è particolarmente indicato per le investitrici e gli investitori avversi al rischio. Il «Value» si adatta a un lungo orizzonte di investimento, da 15 a 20 anni. Al contrario, per un orientamento al breve termine è più adatto il «Momentum», in quanto questo stile di investimento porta a una maggiore attività di portafoglio e, di conseguenza, a risultati più rapidi.

Gritti: Un obiettivo di rischio definito costituisce la base per un portafoglio composto tenendo conto dei diversi stili di investimento. Gli stili di investimento possono essere ben combinati tra loro in base alle esigenze di investimento.

Osserviamo che l’età svolge spesso un ruolo importante nella scelta dello stile di investimento: le persone più giovani sono spesso interessate a titoli orientati alla crescita e caratterizzati da un forte dinamismo, mentre gli indici di valutazione tradizionali sono secondari. Quelle un po’ meno giovani si concentrano più spesso su distribuzioni elevate di dividendi e prediligono le azioni corrispondenti.

Scheda Nino Gritti

Funzione: Asset Manager e Responsabile Investimenti alternativi, Banca Cantonale Grigione

Classe: 1989

Famiglia: Sposato

Formazione: Periodo di pratica bancaria presso la BCG, seguito da studi in economia aziendale con specializzazione in Banking & Finance presso la FHGR (ex HTW Coira).

Quali stili funzionano particolarmente bene nelle varie fasi congiunturali?

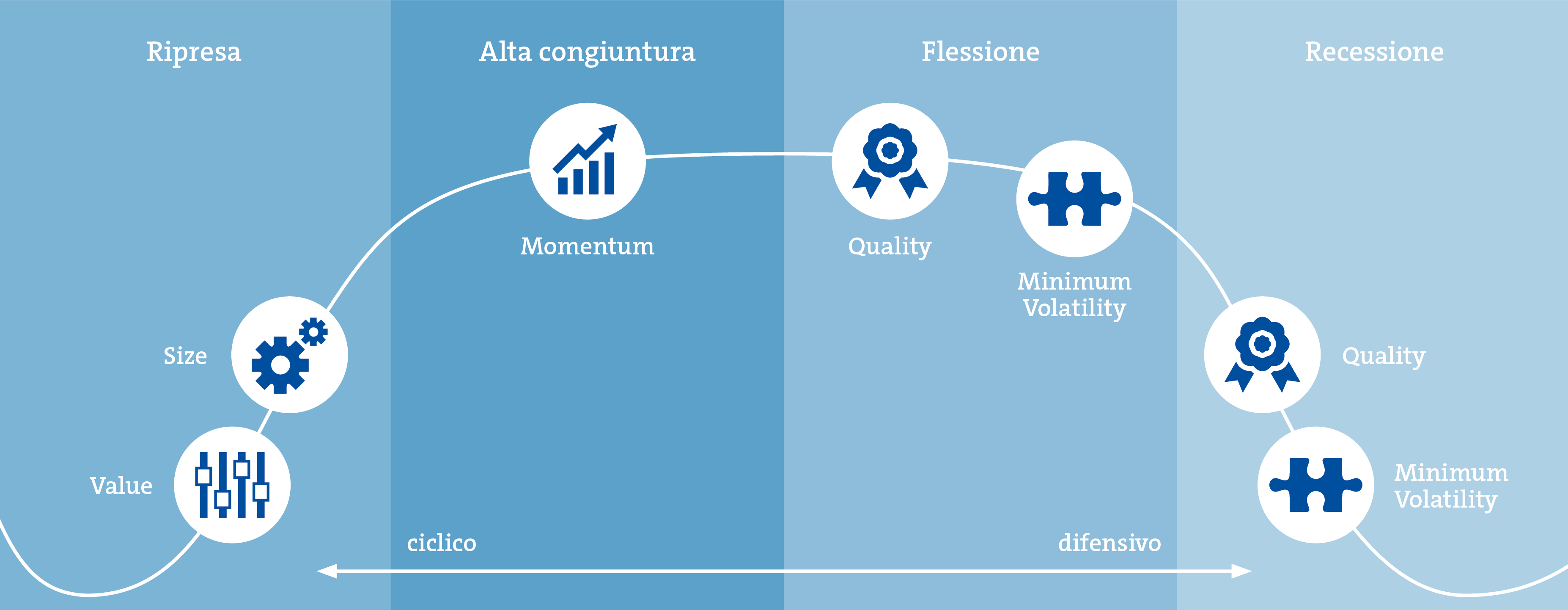

Walser: In genere, i modelli «Size» e «Value» funzionano particolarmente bene quando l’economia è in ripresa e le investitrici e gli investitori sono disposti ad assumersi dei rischi. Il «Momentum» tende a generare rendimenti positivi nelle fasi di congiuntura favorevole con una tendenza al rialzo lunga e stabile. In un periodo di recessione o di flessione, le azioni «Quality» o «Minimum Volatility» tendono a registrare un andamento più positivo grazie a uno sviluppo aziendale più stabile e a un rischio di mercato più basso, il beta. Purtroppo, però, i mercati finanziari non si muovono sempre secondo le fasi tipiche dei modelli. Capita che una fase di flessione sia seguita direttamente da tendenze di ripresa, ad esempio in caso di intervento delle banche centrali, e quindi che gli stili di investimento più redditizi si alternino rapidamente.

Gritti: Storicamente, il «Quality» è stato l’unico stile di investimento a generare costantemente sovraperformance nelle diverse fasi degli ultimi cento anni. Gli altri stili hanno dato risultati meno chiari: il «Value» e il «Size» hanno funzionato bene fino alla crisi finanziaria. Il «Value» ha ottenuto risultati peggiori rispetto al mercato in generale, soprattutto dopo la crisi finanziaria.

Anche la sostenibilità può essere attualmente considerata uno stile di investimento?

Walser: Consideriamo la sostenibilità come un approccio di investimento e non come uno stile. L’approccio della sostenibilità può essere quindi attuato con qualsiasi stile di investimento. Nel nostro modello a più fattori, la sostenibilità è considerata uno di questi. Le imprese con un buon rating ESG hanno quindi maggiori possibilità di essere incluse nel portafoglio.

Quali stili funzionano particolarmente bene nell’attuale contesto di grande volatilità?

Gritti: Nel primo semestre, lo stile di investimento preferito è stato il «Value». Ciò è emerso in particolare nel caso dei titoli energetici, che corrispondono tipicamente allo stile di investimento «Value». Inoltre, in questo contesto rischioso e volatile, anche i titoli «Low Volatility» hanno registrato un andamento molto positivo rispetto al mercato complessivo.

Walser: Lo stile «Quality» sta guadagnando popolarità con l’aumentare della probabilità di recessione. Questo stile di investimento, che ha molto successo nel lungo termine, finora ha fallito solo in poche fasi, ad esempio durante il rally di ripresa dopo la prima ondata di Covid-19 a partire da metà marzo 2020 o dopo la crisi finanziaria a partire da marzo 2009.

Stili di investimento nel ciclo economico

Le performance dei diversi stili di investimento differiscono nelle diverse fasi di mercato e congiunturali. In base a considerazioni tattiche, i singoli stili possono essere sovraponderati o sottoponderati. In pratica, il timing dei fattori è un’impresa estremamente difficile.

Come funziona il modello di selezione azionaria della BCG?

Walser: Il nostro modello di selezione è una combinazione di essere umano e macchina. Nel nostro universo di investimento abbiamo a disposizione circa 1700 azioni, troppe per un portafoglio di circa 50 azioni. Per questo utilizziamo innanzitutto un modello quantitativo: nella prima fase vengono filtrate le imprese con vantaggi competitivi. Il secondo filtro, quello della sostenibilità, esclude tra l’altro le imprese che operano nel settore delle armi, del carbone, dell’energia nucleare o del tabacco. Le aziende rimanenti vengono infine classificate in una graduatoria. Qui inizia la parte qualitativa del nostro processo di selezione: un team di sei esperti seleziona i titoli ideali per il portafoglio in base alla classifica, ma anche in base all’allocazione degli stili nonché alle regioni e ai settori disponibili. L’obiettivo è ottenere una selezione di titoli il più possibile equilibrata.

A cosa si deve il successo della selezione azionaria della BCG?

Gritti: Il successo dipende dall’applicazione costante del comprovato modello di selezione in combinazione con la nostra selezione qualitativa da parte degli esperti azionari di lunga data della BCG.

Walser: L’obiettivo della nostra selezione è sempre costruire un portafoglio che funzioni in ogni contesto di mercato. A tal fine, la connotazione dei singoli stili di investimento viene leggermente modificata in funzione della situazione di mercato. Tuttavia, il focus principale rimane sempre su azioni di alta qualità con un buon momentum dei corsi. I due stili di investimento «Quality» e «Momentum» costituiscono la base del successo della nostra selezione azionaria. ■

Scheda Ivan Walser

Funzione: Senior Asset Manager e Responsabile Investimenti azionari, Banca Cantonale Grigione

Classe: 1980

Famiglia: Sposato, due figli

Formazione: Apprendistato presso la BCG, seguito da studi in economia aziendale con specializzazione in Banking & Finance presso la FHGR (ex HTW Coira). Ulteriore formazione come Certified International Investment Analyst (CIIA).