■ Politica di investimento BCG

Le preoccupazioni per i tassi di interesse e per la congiuntura dominano i mercati finanziari.

Autore: Daniel Lüchinger, Responsabile Investment Solutions

Nelle ultime settimane alcuni importanti indicatori economici sono nuovamente peggiorati. Ciò accresce i timori di recessione, soprattutto in Europa. La crescita in Cina rimane debole nonostante gli stimoli governativi. Le banche centrali mantengono la loro politica restrittiva e continueranno ad aumentare i tassi di interesse.

I mercati finanziari sono attualmente in bilico tra il bene e il male. Da un lato, l’inflazione ancora elevata e quindi una politica monetaria estremamente restrittiva e i timori di recessione provocano un peggioramento del quadro attuale. Inizialmente, la speranza di una rapida fine dei cicli di inasprimento ha sostenuto la ripresa dei mercati azionari, ma nel frattempo è chiaro che i tassi di interesse continueranno ad aumentare. Sia la banca centrale statunitense (Fed) che la Banca centrale europea (BCE) hanno recentemente ribadito il loro obiettivo di combattere l’inflazione. Si prevedono ulteriori aumenti aggressivi dei tassi di interesse, che mantengono critiche le condizioni di finanziamento delle imprese.

Dati congiunturali deboli dall’Europa e dalla Cina

Importanti indicatori economici, come l’indice dei responsabili degli acquisti o la valutazione della situazione economica da parte di consumatrici e consumatori, sono nuovamente peggiorati nelle scorse settimane, soprattutto in Europa. L’inflazione continuerà a crescere nei prossimi mesi a causa dell’esplosione dei prezzi del gas e dell’elettricità. Per la maggior parte dell’Europa si profila una fase di recessione.

Anche lo sviluppo economico della Cina è deludente. I rischi sono aumentati, tanto più che la ripresa dai lockdown diventa sempre più difficile a causa dell’assenza di vento in poppa tramite le esportazioni. Il «PMI Manufacturing» è recentemente sceso al di sotto della soglia critica di 50 punti. Anche gli ultimi dati commerciali pubblicati segnalano un netto rallentamento della crescita.

L’economia statunitense si mantiene stabile

L’economia statunitense si mantiene invece stabile. Il mercato del lavoro sta tornando a un sano equilibrio, anche se il percorso è ancora lungo e difficile. Anche il clima di fiducia tra i consumatori statunitensi è recentemente migliorato. Un «soft landing» sembra possibile. Si nota un certo allentamento anche per quanto riguarda le difficoltà di fornitura. Secondo i sondaggi, la pressione di costi e prezzi si sta leggermente attenuando. L’Europa rappresenta tuttavia un’eccezione: l’aumento incontrollato dei prezzi del gas naturale e dell’energia elettrica determinerà un’ulteriore spinta inflazionistica anche nei prossimi mesi. ■

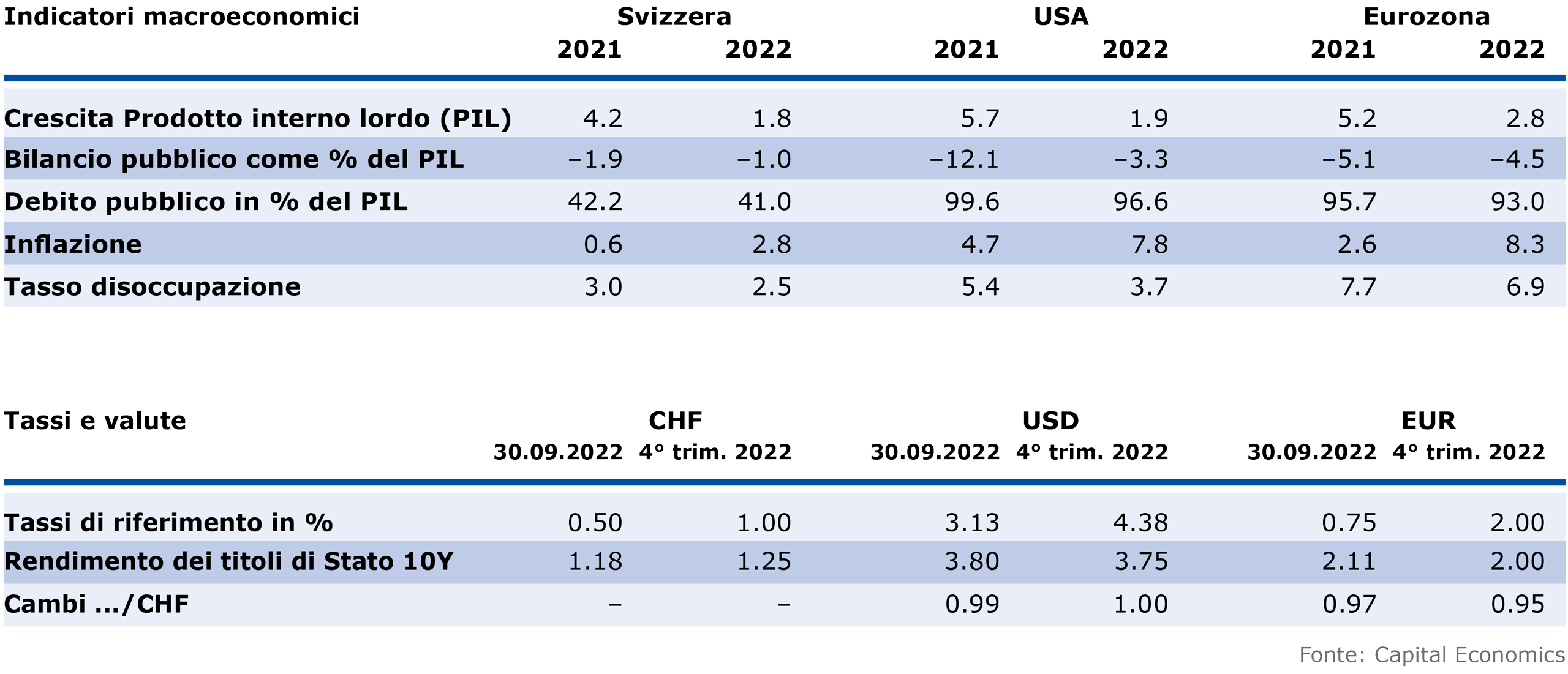

Stima della BCG in sintesi

Panoramica sulle previsioni

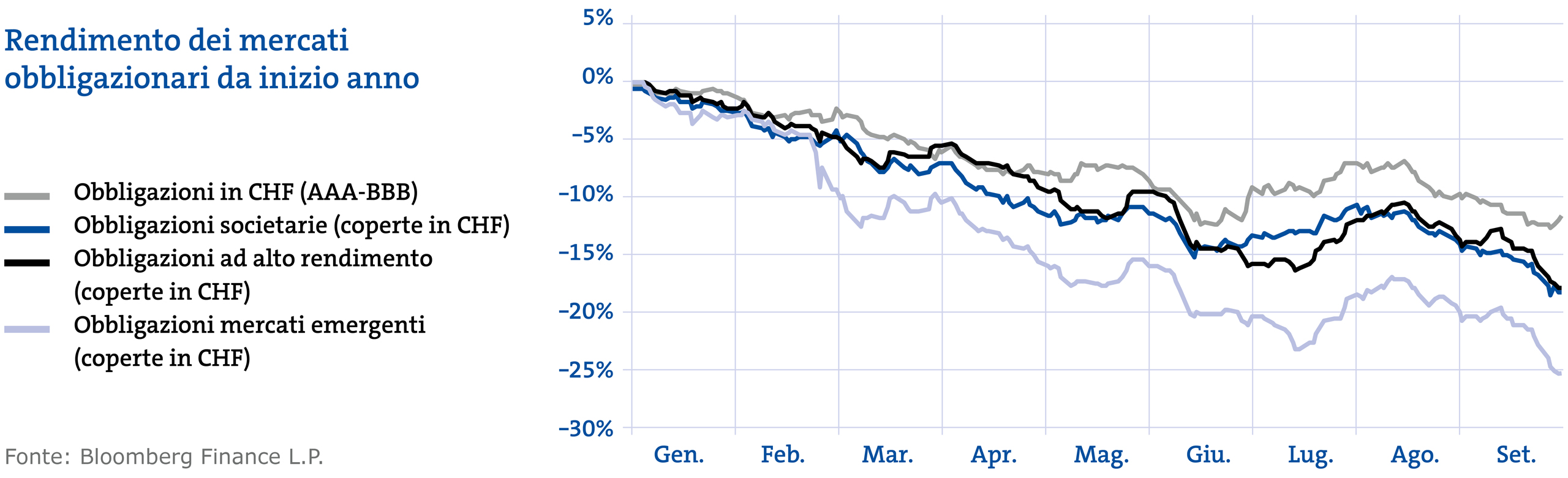

Un altro forte aumento dei tassi di interesse grava sui mercati obbligazionari

I tassi di inflazione nell’Eurozona e in Svizzera sono storicamente elevati. Le banche centrali combattono questo fenomeno con forti aumenti dei tassi di interesse («frontloading»). Ci aspettiamo che i tassi di interesse continuino ad aumentare e che la curva dei rendimenti si appiattisca. Negli Stati Uniti, la curva dei rendimenti è inversa su diverse scadenze. A nostro avviso, il potenziale di rialzo dei tassi di interesse a lungo termine è limitato.

Gli spread di credito delle obbligazioni societarie si sono ampliati e divergono nell’Eurozona e negli Stati Uniti. I tassi di insolvenza sono molto bassi e i bilanci delle imprese sono solidi. Il rallentamento della crescita economica continuerà a creare incertezza. Il calo della crescita economica, gli elevati tassi di inflazione e la diminuzione della domanda da parte delle economie sviluppate creano venti contrari anche per le obbligazioni dei mercati emergenti. È probabile che la volatilità rimanga elevata nel breve termine.

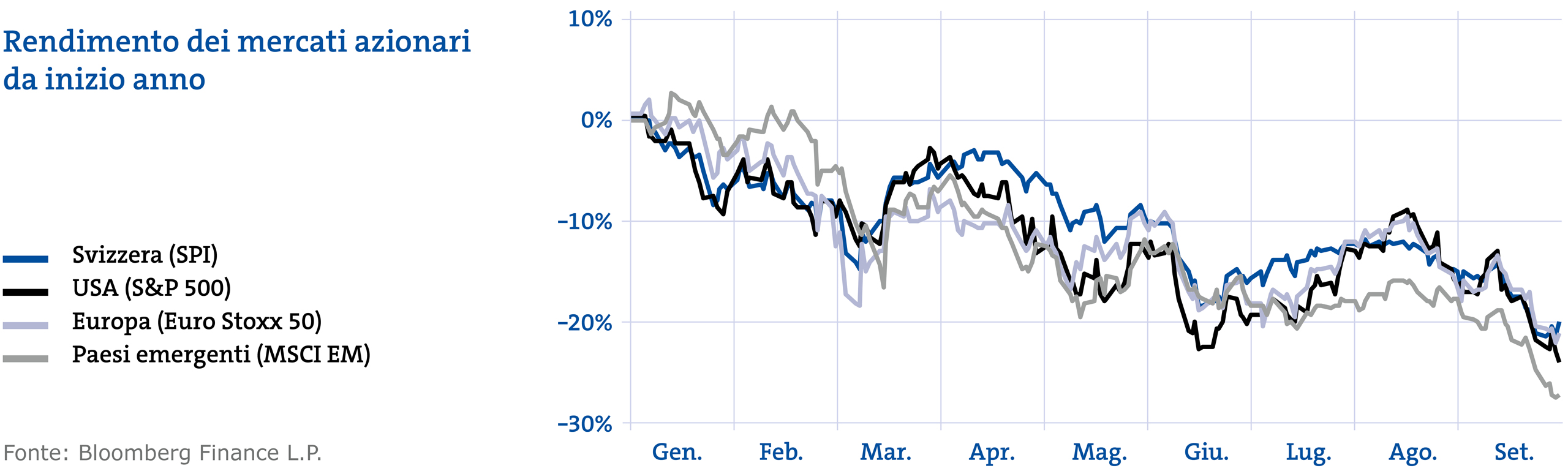

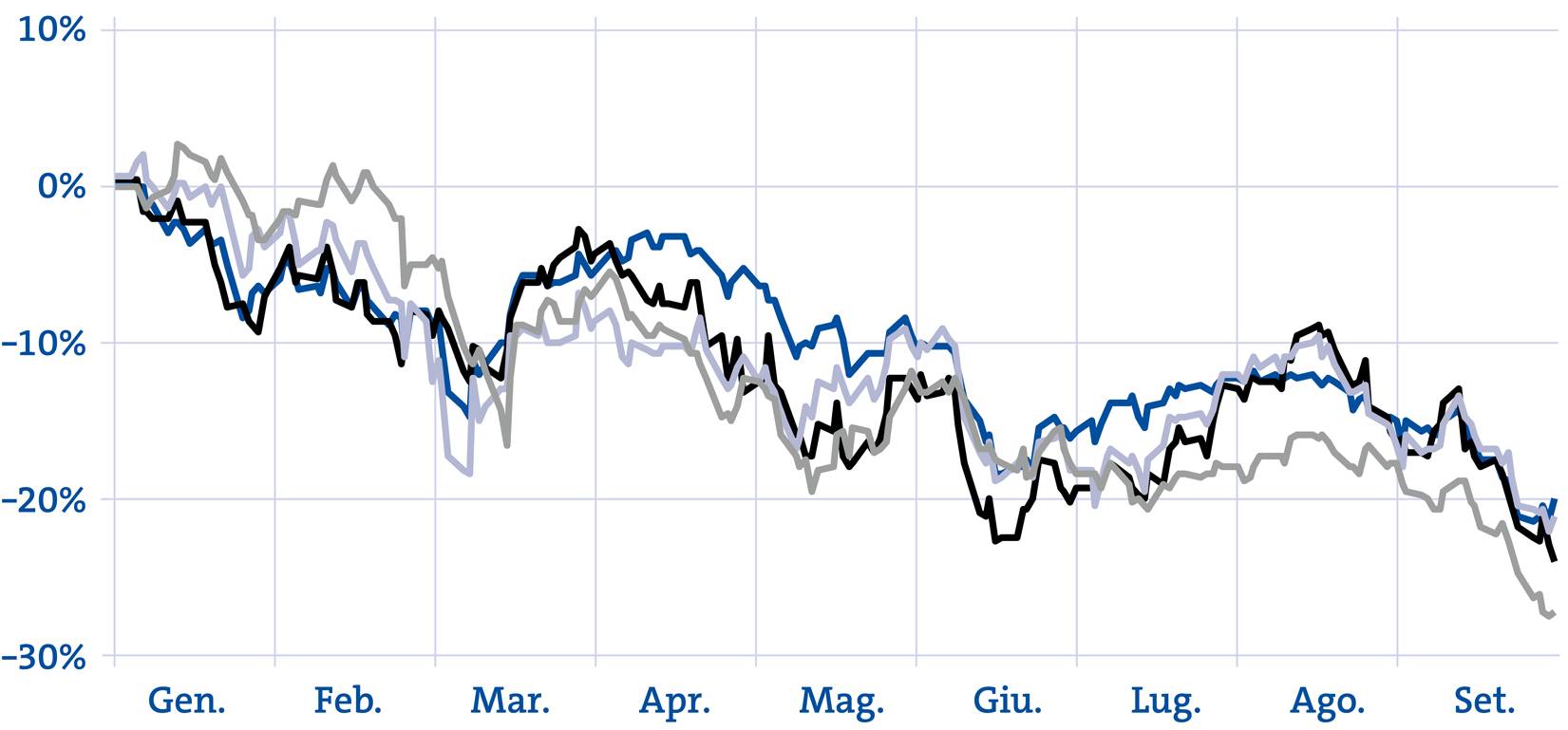

Le incertezze caratterizzano i mercati azionari

L’atmosfera sui mercati azionari rimane fragile, le preoccupazioni per i tassi di interesse e per l’inflazione continuano a condizionare la situazione. Sebbene l’andamento dei margini delle imprese sia stabile, la dinamica dei profitti è in calo. Nel complesso, i rischi di ribasso sono più elevati dei segnali di rialzo e una ripresa sostenibile è improbabile a causa delle continue incertezze.

Da un punto di vista settoriale, nei periodi di recessione passati i titoli delle aziende sanitarie e informatiche di alta qualità e con una scarsa dipendenza dalla congiuntura tendevano a resistere meglio. Analogamente, in passato le azioni statunitensi hanno registrato un andamento migliore rispetto al mercato complessivo. Privilegiamo i titoli di qualità che, rispetto all’inizio dell’anno, presentano attualmente valutazioni più favorevoli.