■ Opportunità di investimento

Il mercato obbligazionario svizzero: come la fenice dalle ceneri.

Il mercato obbligazionario svizzero ha alle spalle decenni di mercato toro. La ragione di questa tendenza al rialzo senza precedenti è presto detta: i tassi d’interesse in calo dall’inizio degli anni ’80. Ciò ha reso poco attraenti le obbligazioni in franchi svizzeri. Ora sono tornate sotto i riflettori.

L’inversione dei tassi d’interesse, spesso auspicata negli ultimi anni, è un dato di fatto. Dall’inizio dell’anno crescono i tassi nelle principali aree economiche. In tale contesto hanno subito forti pressioni soprattutto le obbligazioni, che di solito rappresentano la parte stabile del portafoglio.

Ma lo sviluppo negativo è solo un lato della medaglia. Perché attualmente molte obbligazioni quotano nettamente al di sotto del 100%. Per i buoni debitori del segmento investment grade con un rating compreso tra AAA e BBB è molto probabile una rivalutazione verso il 100% entro la scadenza. Anche le nuove obbligazioni di buoni debitori hanno spesso cedole comprese tra l’1,5% e il 2,5% a seconda del rating e della durata. In questo modo le obbligazioni tornano a fornire un contributo attivo al rendimento in un portafoglio titoli.

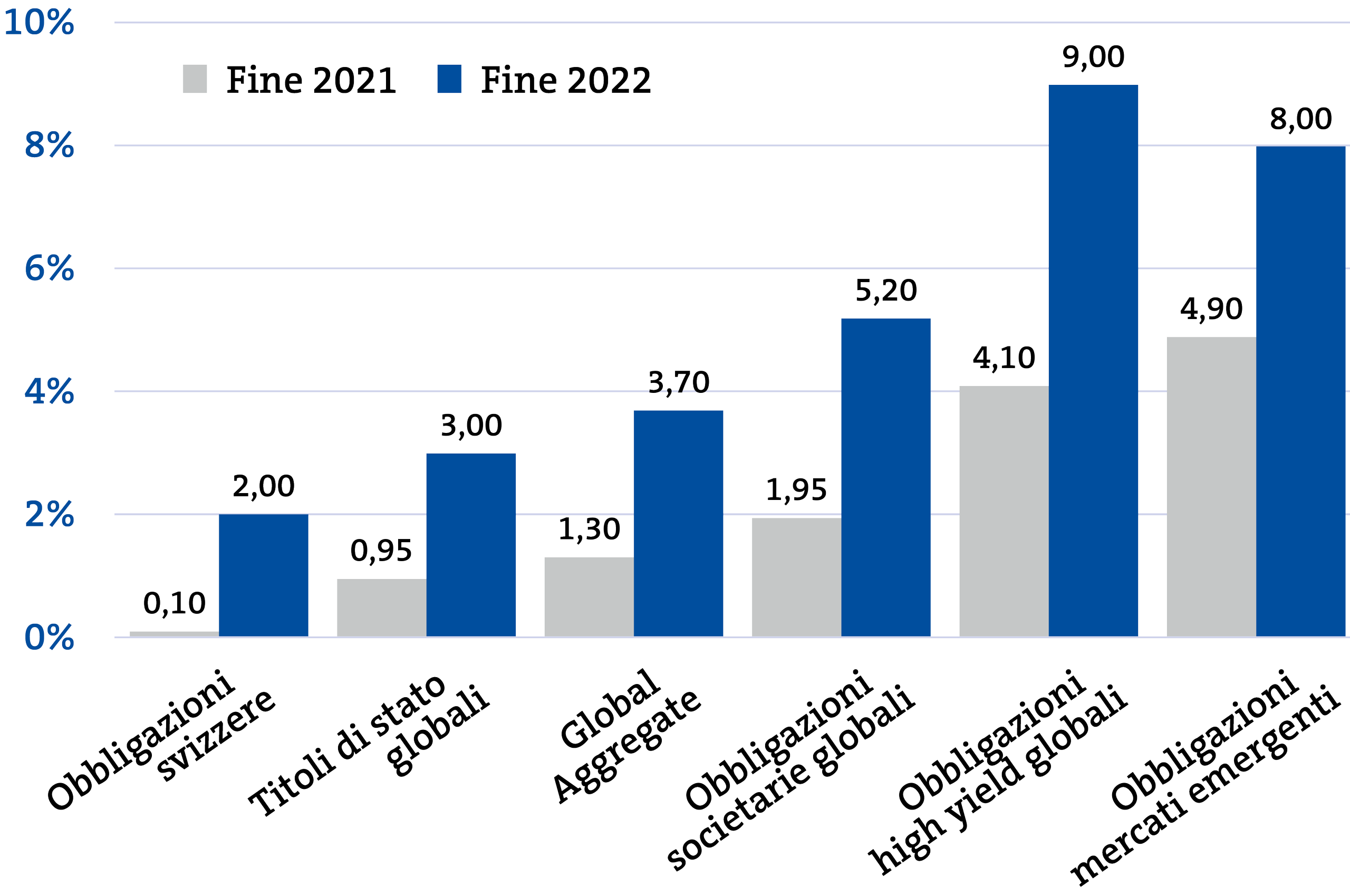

Rendimento a scadenza di diversi segmenti obbligazionari a confronto

Fonte: Bloomberg Finance L.P., in valuta locale

Oltre alle obbligazioni in franchi svizzeri, anche altri segmenti forniscono interessanti rendimenti annui a scadenza. Le obbligazioni globali high yield o dei mercati emergenti hanno un rendimento in valuta locale fino al 9%. Va tuttavia tenuto presente che una corrispondente copertura valutaria in USD riduce il rendimento a scadenza di circa il 4% per le investitrici e gli investitori che hanno il franco svizzero come valuta di riferimento. Per questo motivo consideriamo il mercato obbligazionario svizzero molto interessante dal punto di vista del rendimento/rischio anche rispetto ad altri segmenti obbligazionari.

Nella selezione delle obbligazioni in franchi svizzeri abbiamo a disposizione l’intero segmento con circa 400 debitori e oltre 1600 obbligazioni. Nei nostri portafogli puntiamo a un’ampia diversificazione per ridurre al minimo il rischio del singolo debitore. Allo stesso tempo, assumiamo dei rischi solo nei casi in cui sono compensati da un corrispondente rendimento a scadenza. Il rapporto tra rendimento e rischio è indissolubilmente legato nel nostro approccio agli investimenti. Grazie alle nostre dimensioni e al nostro efficiente accesso al mercato, investiamo, se possibile, attraverso il mercato delle emissioni. Questo da un lato riduce i costi di transazione e, dall’altro, spesso beneficiamo di un premio di emissione: un importante contributo alla performance per la nostra clientela.

Negli ultimi dieci anni le prospettive per le obbligazioni in franchi svizzeri non sono mai state così buone come oggi. Il mercato obbligazionario svizzero è tornato sotto i riflettori, come la fenice è risorta dalle ceneri. ■

■ Opportunità di investimento

Obbligazioni convertibili: il meglio di due mondi.

Le obbligazioni convertibili sono titoli a reddito fisso che possono essere convertiti in azioni della società emittente nell’arco di un determinato periodo di tempo. Hanno una durata prestabilita, pagano un interesse fisso e, allo stesso tempo, partecipano all’aumento dei corsi azionari. Le obbligazioni convertibili combinano quindi i vantaggi di azioni e obbligazioni.

I principali fattori che determinano la performance delle obbligazioni convertibili sono l’azione sottostante, lo spread di credito dell’impresa e la volatilità dell’azione, che influisce sul prezzo del diritto di opzione. Mediamente, le obbligazioni convertibili partecipano maggiormente a un andamento positivo del mercato azionario che a un andamento negativo. Le investitrici e gli investitori traggono vantaggio da un profilo di rischio asimmetrico.

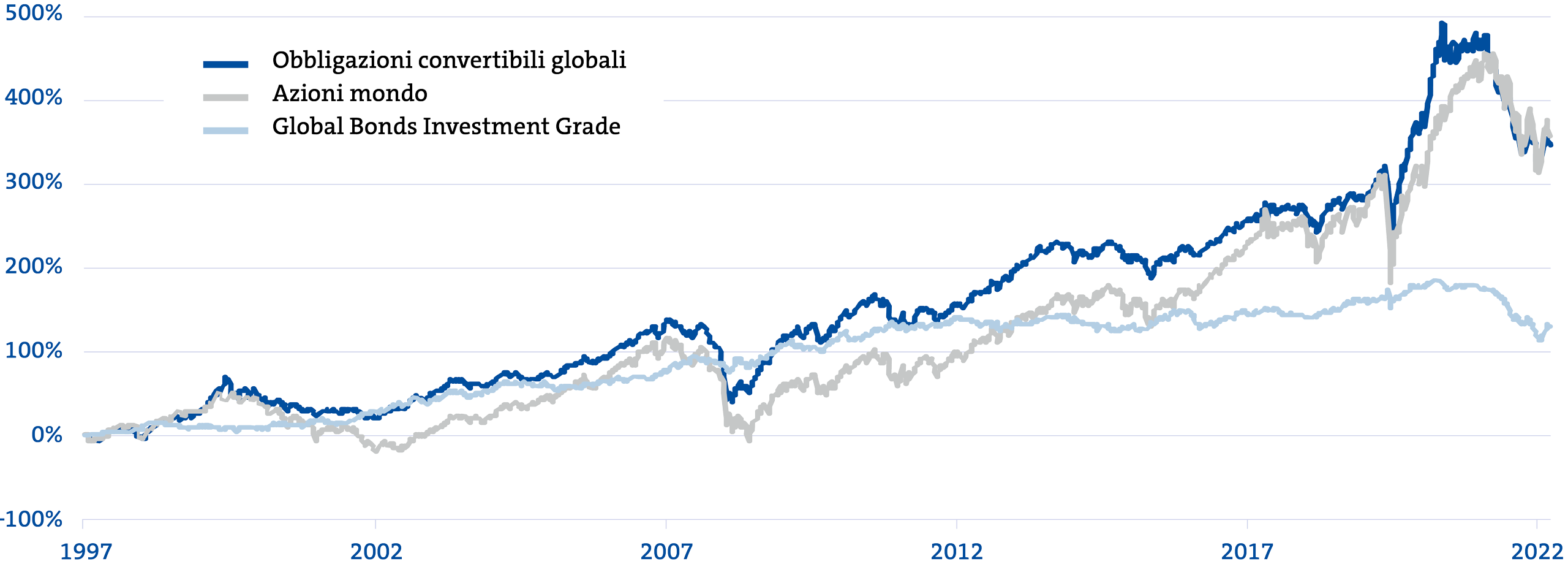

Le obbligazioni convertibili sono soggette a un rischio di perdita più basso in tempi di crisi e hanno un rendimento positivo a lungo termine. Negli ultimi 25 anni hanno ottenuto un rendimento di quasi il 400%. Questa asset class si colloca quindi leggermente al di sotto delle azioni, ma nettamente al di sopra del mercato obbligazionario globale.

Perché le obbligazioni convertibili sono attraenti adesso?

Un rallentamento dell’economia fino verso la fine del 2023 è già scontato nei corsi correnti delle obbligazioni convertibili. L’andamento asimmetrico del valore rende le obbligazioni convertibili particolarmente interessanti in un contesto di mercato incerto. Le aspettative di rendimento a lungo termine per le obbligazioni convertibili sono notevolmente aumentate per tre motivi:

I fondi obbligazionari convertibili rappresentano pertanto un’interessante opportunità d’investimento e sono adatti sia come integrazione in un portafoglio sia come soluzione d’investimento a sé stante. ■

Performance delle obbligazioni convertibili nel confronto di lungo termine

Fonte: Refinitiv Global CB $; MSCI ACWI Gross Total Return $; Bloomberg Global Agg Index $, dati 30.09.1997 – 31.12.2022

■ Opportunità di investimento

I megatrend sono un’opportunità.

Neanche le soluzioni d’investimento derivate dai megatrend sono sfuggite alla correzione di valutazione. Ma i fattori dirompenti e la crescita strutturale dei megatrend sono più che mai intatti. Ciò offre opportunità alle investitrici e agli investitori.

Economia circolare

Il cambiamento climatico e la perdita di biodiversità avanzano rapidamente e stanno cambiando gli ecosistemi. Le risorse già limitate diventano ancora più scarse. Occorrono una gestione consapevole delle risorse, oltre a modelli chiusi di produzione e consumo che riducano al minimo i rifiuti, le emissioni, le perdite di materiali e di energia. Grazie all’innovazione e al progresso tecnologico, le prospettive di una gestione più sostenibile delle risorse sono migliorate. Le imprese con modelli d’affari basati sull’economia circolare ne trarranno vantaggio.

Svolta energetica

A causa della crisi energetica globale, la transizione energetica sta avanzando più rapidamente del previsto. In tutto il mondo sono state prese iniziative governative per condurci verso un futuro di energia pulita: solo il governo degli Stati Uniti ha deciso di stanziare 370 miliardi di dollari per incentivi energetici e climatici. L’Unione Europea si è posta l’obiettivo di impiegare entro il 2030 oltre il 60% di energie rinnovabili nel proprio mix energetico. Le imprese che offrono soluzioni nel campo della decarbonizzazione, dell’elettrificazione e della digitalizzazione traggono vantaggio dalla transizione energetica.

Nei mercati finanziari l’incertezza spesso porta a decisioni d’investimento a breve termine. Raccomandiamo di non perdere di vista i temi di investimento a lungo termine che contribuiscono a una crescita economica sostenibile. Grazie alla correzione di valutazione e alle buone prospettive di crescita, gli investimenti nei megatrend offrono interessanti opportunità di rendimento per chi ha un orientamento al lungo termine. ■

■ Opportunità di investimento

Qualità e momentum.

Nel caso dei titoli azionari, l’attenzione alla qualità è vantaggiosa nel lungo periodo. A breve e medio termine, gli indicatori di momentum aiutano a individuare le azioni di qualità con le migliori performance. La combinazione di fattori come qualità e momentum rimarrà interessante anche nel 2023.

Qualità a un prezzo equo

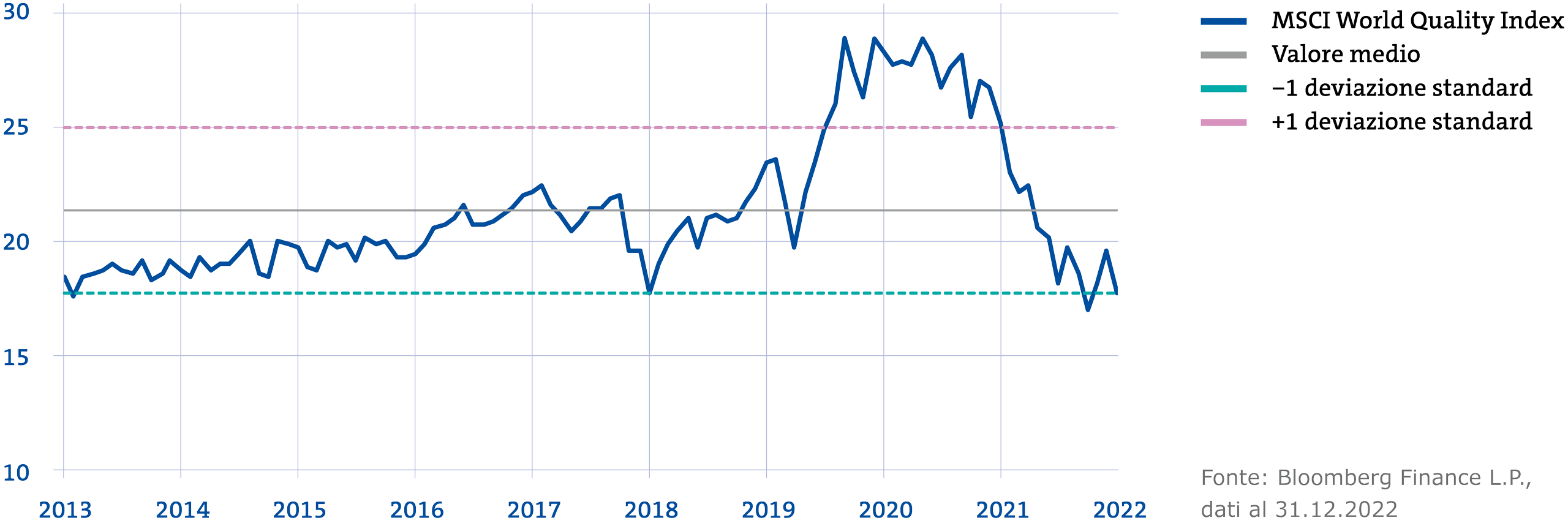

Le aziende con un «fossato» – il cosiddetto «economic moat» – si distinguono per vantaggi competitivi a lungo termine. Il loro potere di determinare i prezzi consente loro di mantenere il margine di profitto anche in periodi di elevata inflazione. Le azioni di imprese ad alto rendimento hanno raramente una valutazione conveniente. Il forte aumento dei tassi di interesse dello scorso anno ha tuttavia portato ad una massiccia correzione di valutazione per le azioni di qualità. Ora il rapporto prezzo/utile al minimo storico offre un’opportunità d’investimento estremamente interessante.

Combinazione con momentum

Attualmente le economie nazionali più importanti stanno attraversando una fase di rallentamento. In questo contesto sono richieste soprattutto azioni difensive. Tuttavia, il contesto può cambiare rapidamente: in caso di miglioramento dell’umore, le azioni con maggiori fluttuazioni si allontaneranno dai loro minimi e aumenteranno in modo più che proporzionale. Proprio qui si inserisce lo stile d’investimento «Momentum». In caso di brusca inversione di tendenza, soprattutto per le azioni «surriscaldate» si verifica un’importante battuta d’arresto. Tuttavia, se si dovesse delineare una nuova tendenza, il portafoglio orientato al momentum si adatta al nuovo sviluppo. Si investe nei vincenti, non nei perdenti. In combinazione con lo stile d’investimento «Qualità» si ottiene un portafoglio azionario composto da titoli di alta qualità con un forte momentum di corso. A seconda del contesto, l’orientamento è più difensivo o offensivo e porta a un rendimento superiore corretto per il rischio nel medio-lungo periodo. ■

Rettifica di valutazione per azioni di qualità