GKB Anlagepolitik ■

Verbesserte Konjunkturperspektiven.

Autor: Daniel Lüchinger

Dank positiver Nachrichten bezüglich der Impfstoffentwicklung und -zulassung hellen sich die Aussichten für die Weltwirtschaft auf. Kurzfristig verliert der Erholungspfad aufgrund der hohen Fallzahlen und Einschränkungsmassnahmen aber an Dynamik. In China und den USA zeigen sich die Konjunkturdaten jedoch überraschend robust.

Daniel Lüchinger

Leiter Research und Anlagetechnik

Die Mehrheit der Konsumenten hat gelernt, mit der Pandemie umzugehen. Dies verdeutlichen robuste Konsumdaten aus den USA. Nichtsdestotrotz stellen die unverändert hohen Fallzahlen in den USA und in Europa ein Risiko für die konjunkturelle Erholung dar. Die Stimmungsindikatoren schwächen sich leicht ab. Trotz Einschränkungsmassnahmen erwarten wir derzeit einen geringeren Einfluss auf die Wirtschaft als im Frühling vergangenen Jahres. In unserem Basisszenario zur Konjunktur rechnen wir mit einer graduellen Rückkehr zur Normalität. Aufgrund der zweiten Pandemiewelle und der damit verbundenen Einschränkungen rechnen wir für das vierte Quartal 2020 erneut mit einem Rückgang des weltweiten Bruttoinlandproduktes (BIP). Wir erwarten, dass das BIP-Wachstum im Jahr 2022, nach einer deutlichen Erholung im Jahr 2021, wieder auf Vorkrisenniveau liegt. Wir gehen weiterhin davon aus, dass die Zentralbanken noch länger an ihrer ultraexpansiven Geldpolitik festhalten und diese teilweise sogar ausbauen werden.

Aussichten auf einen Corona-Impfstoff

Gute Testresultate in Bezug auf die Wirksamkeit von Impfstoffen, Fortschritte bei der Impfstoffentwicklung und -zulassung sowie die Verfügbarkeit von mehreren Impfstoffen geben Hoffnung auf eine erfolgreiche Eindämmung der Pandemie. Die Wahrscheinlichkeit, dass im Jahr 2021 etwas Normalität zurückkehrt, steigt. Bis eine breite Impfstoffabdeckung erreicht werden kann, wird jedoch noch etwas Zeit vergehen. Vor allem logistisch gibt es einige Herausforderungen. Andererseits darf nicht vergessen werden, dass eine erfolgreiche Eindämmung der Pandemie mittelfristig die Notwendigkeit von geld- und fiskalpolitischen Massnahmen zur Unterstützung der Wirtschaft verringert.

Inflation weiter zahm

Die Inflation verharrt in den USA sowie in Europa weiterhin auf moderatem Niveau. Der Preisdruck ist unverändert schwach. In der Eurozone sehen wir die tiefsten Werte seit 1991. Dies trotz der weiterhin stark expansiven Geld- und Fiskalpolitik. Vor allem auf der Dienstleistungsseite hat die Teuerung seit Beginn der Pandemie abgenommen. Viele Unternehmen erleben zurzeit, wie anfällig internationale Produktionsketten sind. Wir gehen deshalb davon aus, dass Produktionsprozesse in den kommenden Jahren regionaler ausgerichtet werden. Dies führt langfristig zu höheren Produktionskosten und ist ein Argument für Inflation. Kurz- bis mittelfristig rechnen wir mit weiterhin geringen Inflationsraten. ■

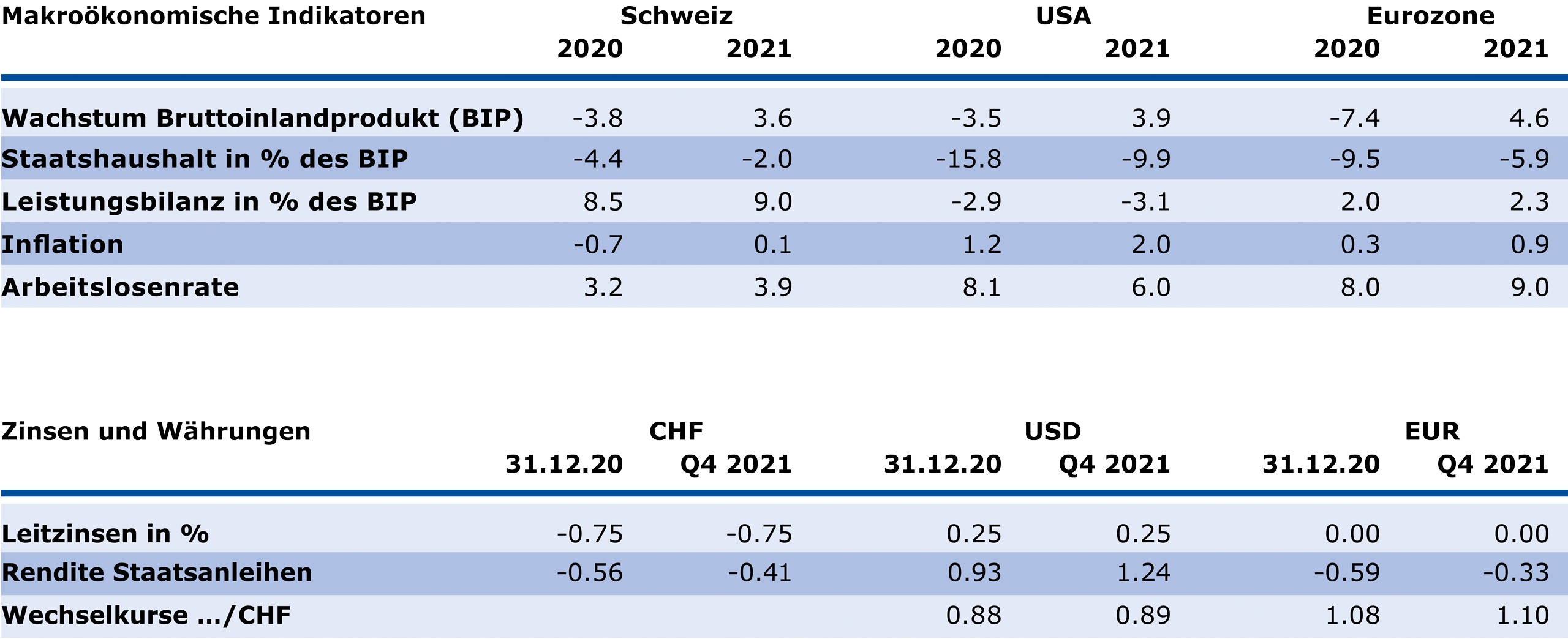

GKB Einschätzung auf einen Blick

Prognoseübersicht

Quelle: Bloomberg. Daten per 31.12.2020

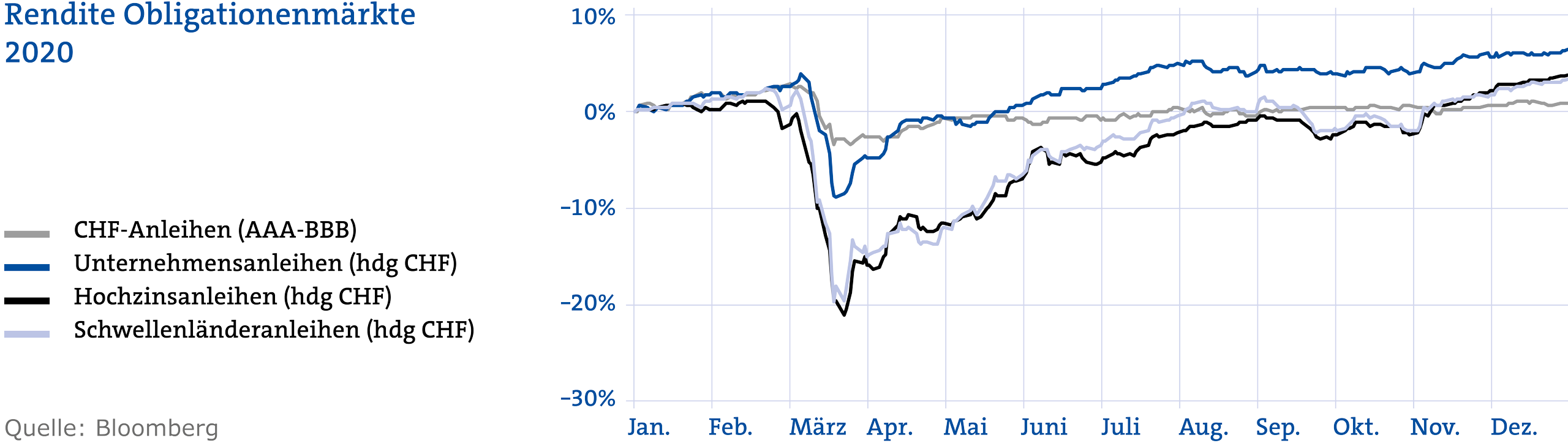

Unternehmensanleihen bleiben attraktiv

Die bedeutenden globalen Notenbanken verfolgen weiterhin eine expansive Geldpolitik. Die Leitzinsen werden auf absehbare Zeit tief bleiben. Das Renditeanstiegspotenzial von Obligationen bleibt daher beschränkt. Erst bei einer Beschleunigung der Konjunktur und anziehenden Inflationsraten ist der Nährboden für ein nachhaltig höheres Renditeniveau vorhanden. Angesichts der zweiten Corona-Welle dürfte dies aber nicht so schnell der Fall sein. Das tiefe Zinsniveau stimuliert die Unternehmen, indem sie sich günstig finanzieren können. Durch die expansive Geldpolitik der Notenbanken haben sich die Kreditaufschläge von Unternehmensanleihen in allen Segmenten deutlich eingeengt.

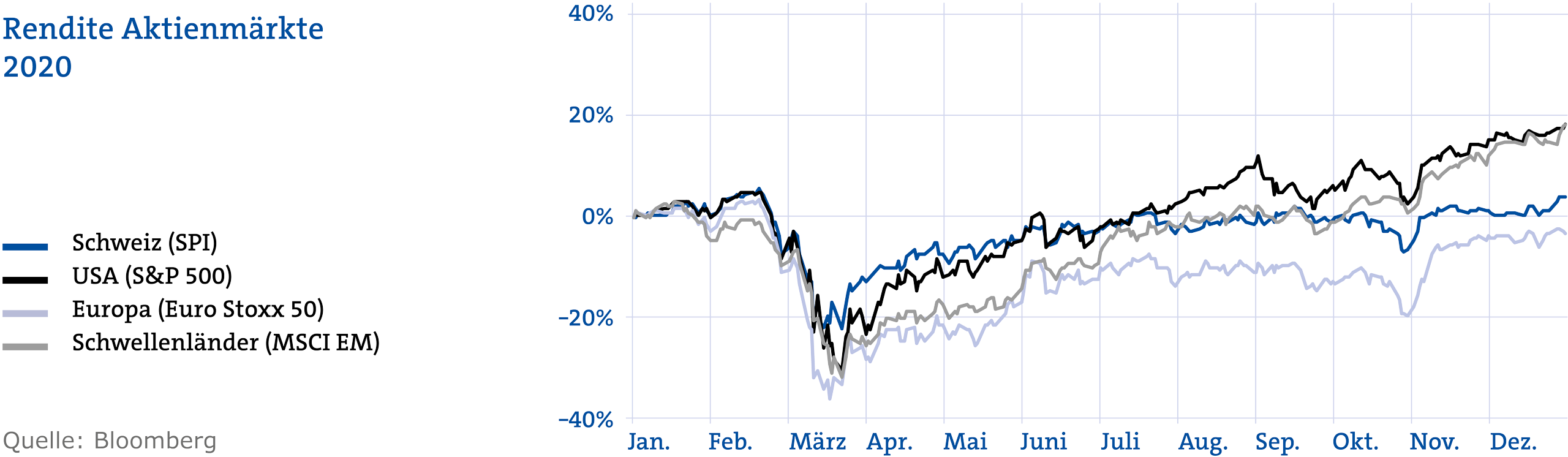

Aufwärtstrend bei Aktien hält an

Dank des raschen Fortschritts bei der Impfstoffentwicklung und -zulassung erhielten die Aktienmärkte im letzten Quartal positive Impulse. Unternehmen, die zuvor stark unter der Pandemie gelitten hatten, erholten sich deutlich von ihren Tiefstständen. Auf Sektorenebene gehörten vor allem Finanz- und Energieunternehmen zu den Gewinnern. Weniger gut entwickelten sich Aktien von Unternehmen mit einem eher defensiven Geschäftsmodell. Die Marktbreite der Erholung hat zuletzt markant zugenommen. Dies spricht für einen anhaltenden Aufwärtstrend. Innerhalb der Aktienmärkte zeichnet sich eine Sektor- und Stilrotation ab. Eine Konjunkturerholung – verbunden mit steigenden Unternehmensgewinnen – im ersten Halbjahr 2021 könnte zu einer anhaltenden Trendwende von «Growth» hin zu «Value» führen. Wachstumsstarke Unternehmen werden sich im Tiefzinsumfeld weiterhin gut entwickeln, das grössere Potenzial liegt aber bei unterbewerteten Zyklikern. Letztere sind vor allem in Europa in grosser Zahl vorhanden. Attraktiv erscheint in diesem Kontext auch die geschätzte durchschnittliche Dividendenrendite europäischer Aktien von 3.1% für 2021.