■ GKB Anlagepolitik

Wachstumshoffnungen, Inflationsängste und Notenbanksorgen.

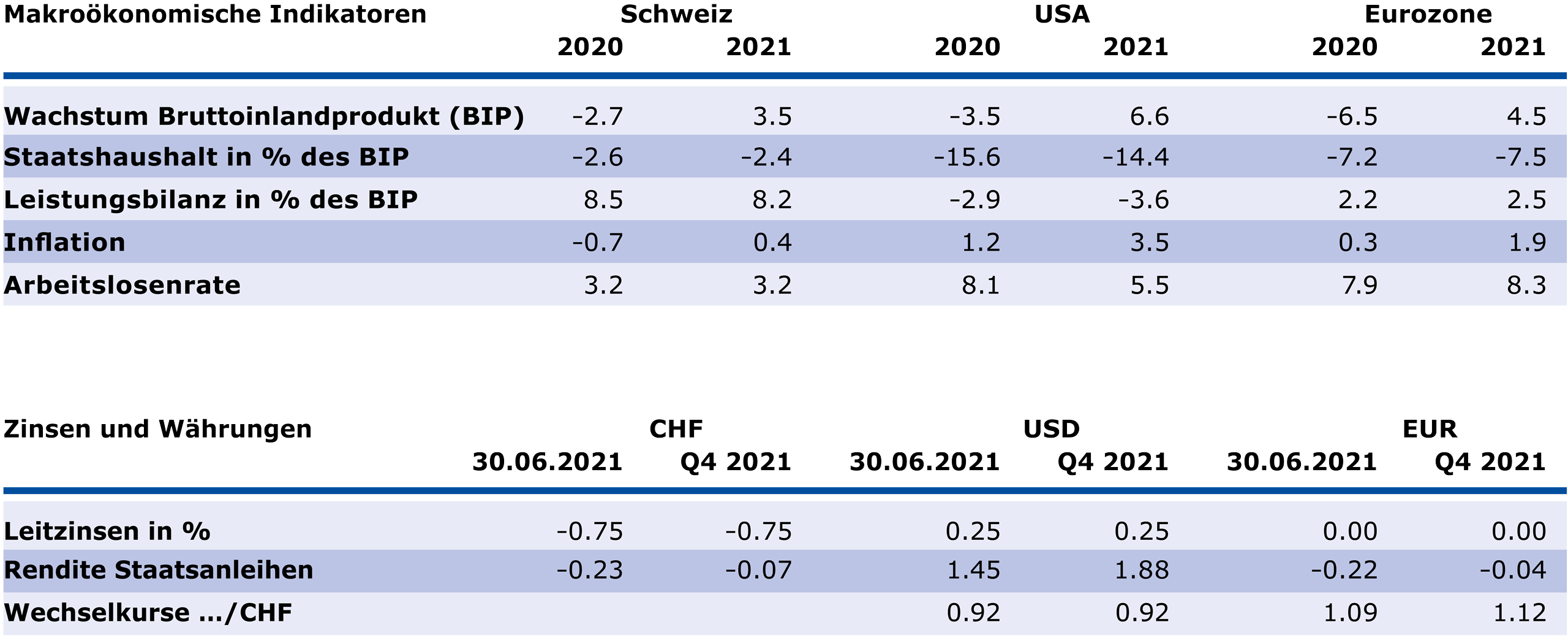

An den Finanzmärkten dominieren aktuell drei Themen: das starke Wachstum, die steigende Inflation und die zukünftigen Aktionen der Notenbanken. Wir erwarten in den nächsten Quartalen einen starken wirtschaftlichen Aufschwung. Das Wachstum erhält derzeit durch die Wiederöffnung der Wirtschaft und die staatlichen Unterstützungsmassnahmen starke Impulse. Die Weltbank rechnet für das laufende Jahr neu mit einem Wachstum von 5.6 Prozent für die Weltwirtschaft.

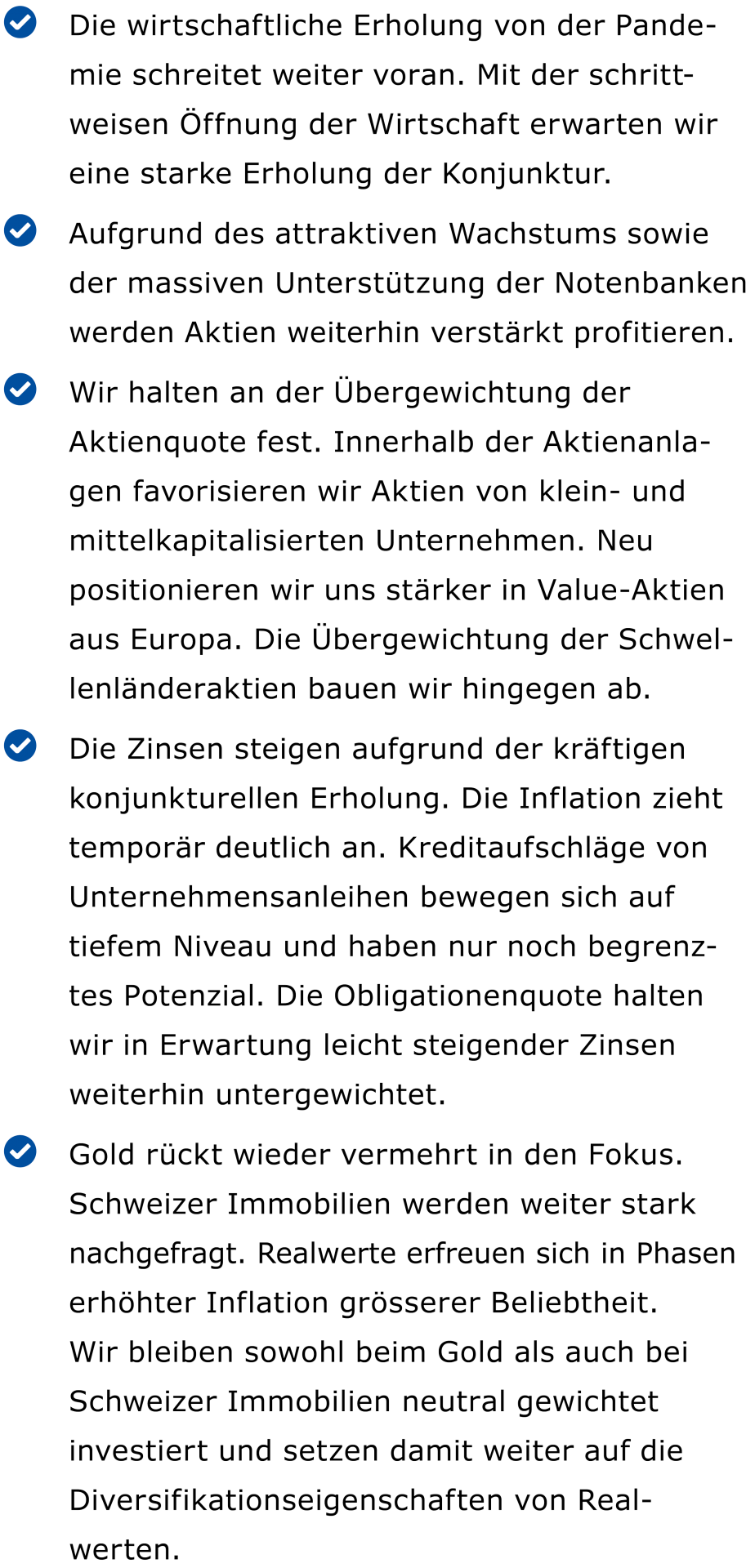

Das starke Wachstum führt zu Produktionsengpässen und lässt die Preise steigen. Die Verbraucherpreise in den USA ziehen im schnellsten Tempo seit 13 Jahren an und wuchsen zuletzt um fünf Prozent gegenüber dem Vorjahr. Wir gehen davon aus, dass die Engpässe über die kommenden Monate wieder behoben werden. Aufgrund des attraktiven Wachstums sowie der massiven Unterstützung der Notenbanken werden Aktien weiterhin verstärkt profitieren.

Daniel Lüchinger

Leiter Research und Anlagetechnik

Wachstumsdifferenz zwischen Industrie- und Schwellenländern

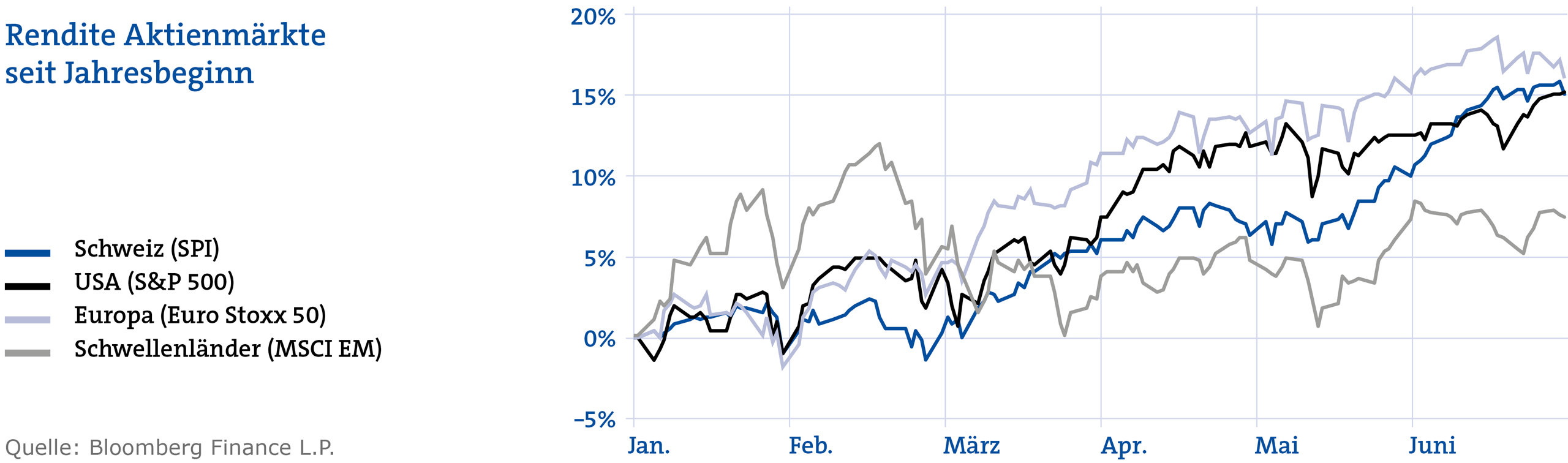

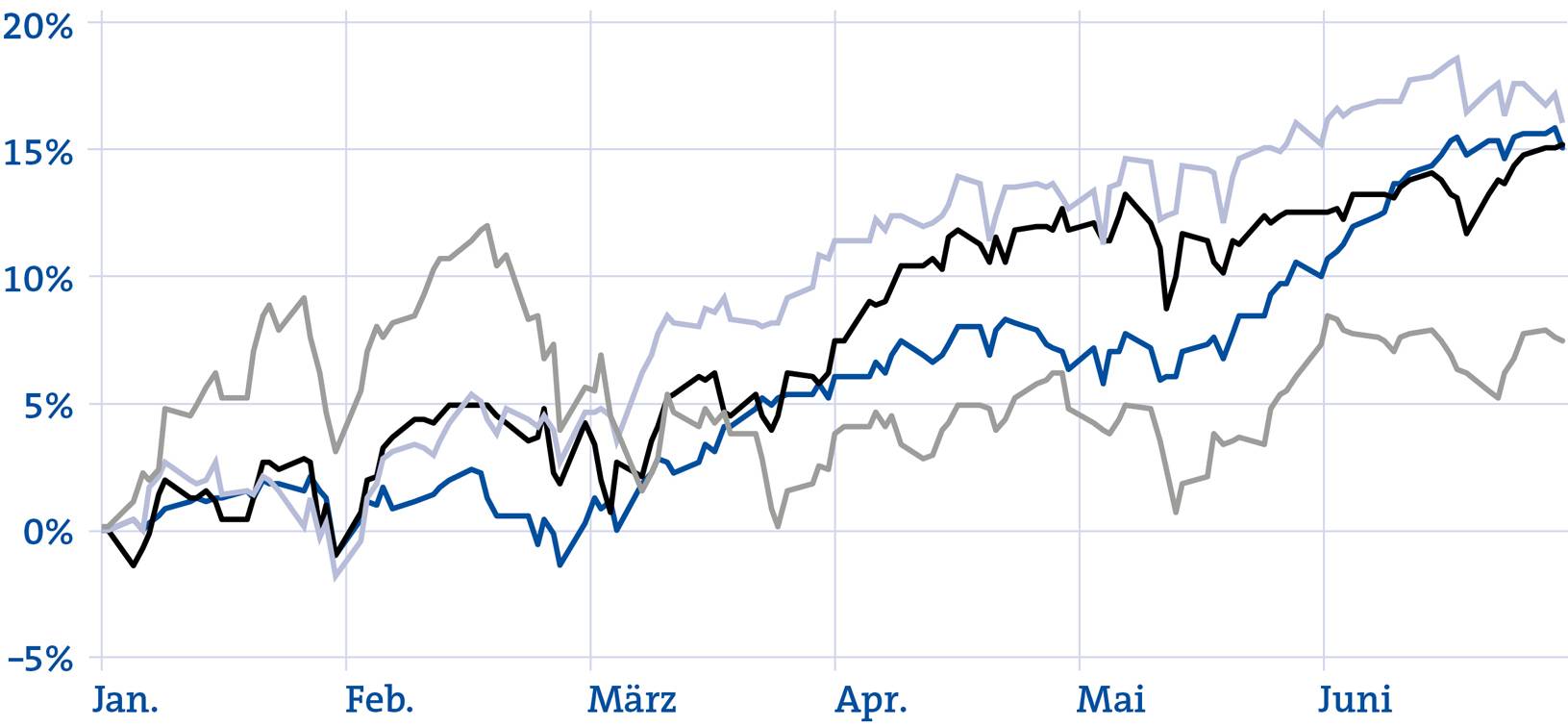

Die wirtschaftliche Erholung von der Pandemie schreitet weiter voran. Es bestehen allerdings regionale Unterschiede. Insbesondere zwischen den Industrie- und den Schwellenländern existiert eine grosse Wachstumsdifferenz. Diese ist primär auf den Impffortschritt zurückzuführen.

Innerhalb der Industrieländer haben die USA im laufenden Jahr die Führungsrolle übernommen. Massive fiskalpolitische Massnahmen sowie eine erfolgreiche Impfkampagne sorgen für eine positive Wachstumsdynamik. Die US-Wirtschaft hat bereits im zweiten Quartal 2021 wieder das Vorkrisenniveau erreicht. Nach einem fulminanten Jahresstart wird sich die konjunkturelle Dynamik in den USA im zweiten Halbjahr jedoch verlangsamen.

In Europa wird sich die Lage im zweiten Halbjahr merklich verbessern. Die Impffortschritte sorgen für Zuversicht und ermöglichen eine wirtschaftliche Trendwende. Die Zeichen in Europa stehen auf Aufschwung.

Inflationsängste und Notenbankpolitik

Die Inflation ist jüngst stark gewachsen. Dieser Anstieg ist zum einen auf Basiseffekte und zum andern auf Lieferengpässe zurückzuführen. Zudem führt die hohe Sparquote zu einem Konsumboom. Wir sind der Meinung, dass der Anstieg der Inflation temporärer Natur ist, weil die Mehrheit der preistreibenden Komponenten in absehbarer Zeit zurückgehen wird. Der Basiseffekt nimmt zudem über die Sommermonate ab und die Lage auf dem US-Arbeitsmarkt wird sich entspannen.

Trotz hoher Arbeitslosigkeit beklagen einige Unternehmen eine Unterbeschäftigung. Viele Arbeitslose erhalten derzeit zusätzliches Arbeitslosengeld im Rahmen des Notfallprogramms. Dieses Programm läuft im September aus. Spätestens zu diesem Zeitpunkt werden sich wieder mehr Leute in den Arbeitsprozess integrieren. Dies wirkt einem Lohnanstieg und entsprechendem Preisdruck entgegen.

Die Notenbanken beteuern, die expansive Geldpolitik unverändert fortzusetzen. Wir nehmen die Notenbanken beim Wort und erachten momentan den Zeitpunkt für eine Änderung der Geldpolitik als zu früh. Diese ist derzeit darauf ausgerichtet, ein moderates Überschiessen der Inflation zuzulassen. Die Erholung der Konjunktur wird somit nicht aufs Spiel gesetzt. ■

GKB Einschätzung auf einen Blick

Finanzmärkte besser verstehen. Wöchentlich News, spannende Analysen und Hintergrundberichte sowie Wissenswertes aus der Welt des Anlegens.

Prognoseübersicht

Quelle: Bloomberg Finance L.P.

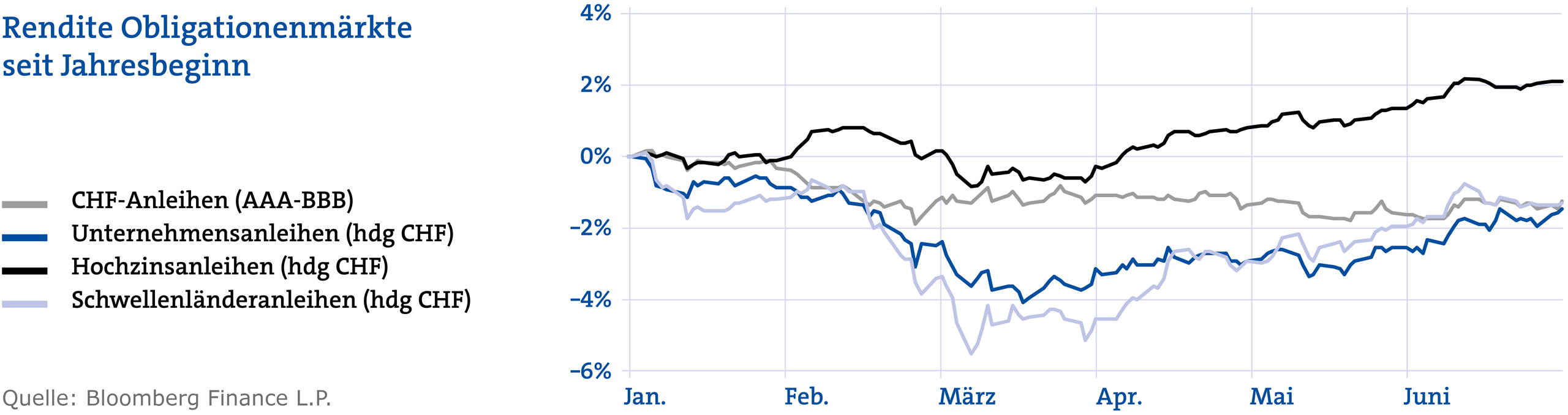

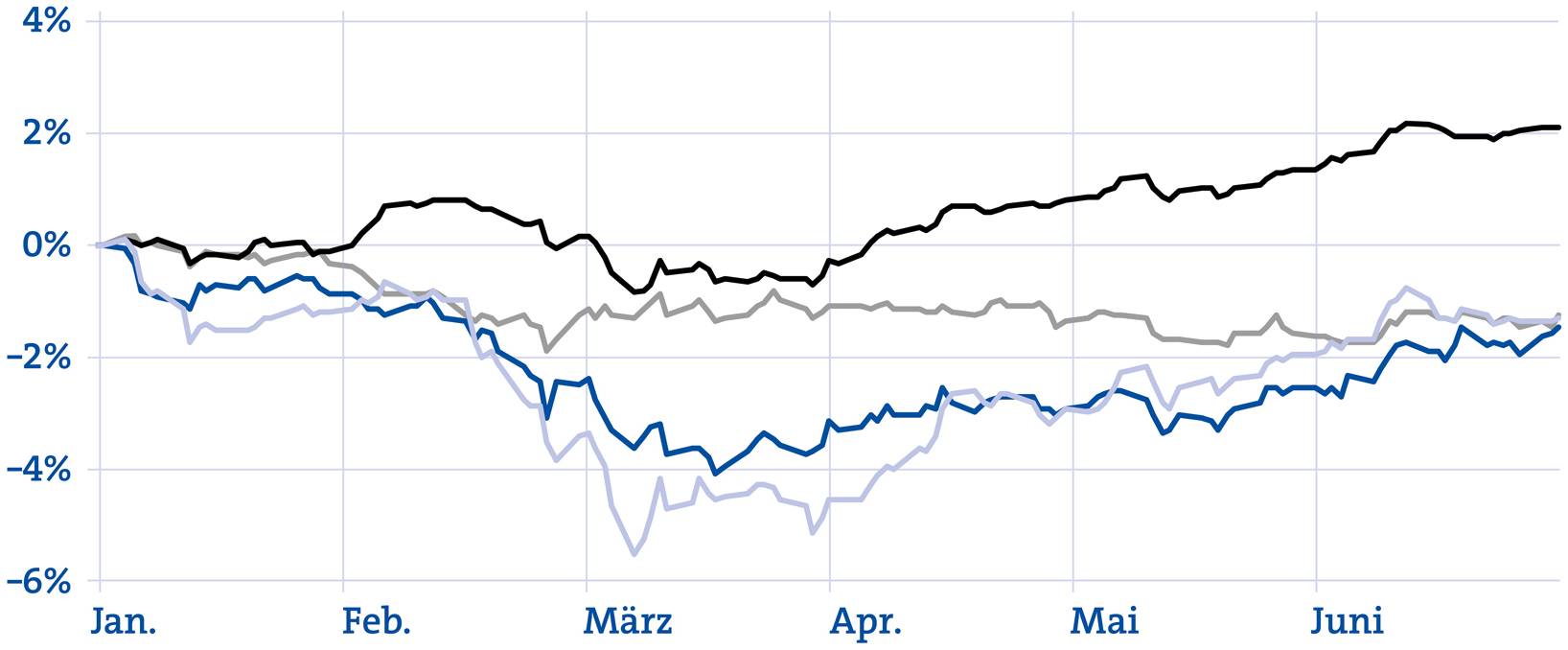

Kreditaufschläge von Unternehmensanleihen auf tiefem Niveau

Die Diskussionen um eine Reduktion der Anleihekäufe (Tapering) durch die amerikanische Zentralbank Fed werden im dritten Quartal zunehmen. Alleine dies wird zu Aufwärtsdruck bei US-Zinsen führen. In der Schweiz und der Eurozone wird sich die Inflation nach dem vorübergehenden Anstieg unter dem Zielwert einpendeln, was eine expansive Geldpolitik weiter unterstützt. Der Aufwärtsdruck bei den Zinsen ist hier kleiner als in den USA. Von den unterstützenden Notenbanken und den spendierfreudigen Staaten sehen wir weiterhin kräftige Unterstützung für die Kreditmärkte. Die Kreditaufschläge von Unternehmensanleihen notieren auf sehr tiefem Niveau und beschränken damit das Renditepotenzial. In Kombination mit mittlerweile hohen Zinsrisiken von Investment-Grade-Anleihen ist das Verlustrisiko bei einem Zinsanstieg gewachsen. Damit ist das Rendite-Risiko-Verhältnis von globalen Investment-Grade-Unternehmensanleihen unattraktiv, weshalb wir diese untergewichten.

Aktien profitieren vom starken Wirtschaftswachstum

Die zuletzt rapportierten Geschäftszahlen der Unternehmen untermauern dies und haben durchwegs positive Signale ausgesendet: Sowohl die aktuellen als auch die erwarteten Gewinne tendieren nach oben. Das technische Bild zeigt eine grosse Marktbreite, intakte mittel- und langfristige Kurstrends sowie ein hohes Momentum im Vergleich zu Anleihen. Der Risikoappetit der Anlegerinnen und Anleger ist unverändert hoch und die Volatilität befindet sich weiterhin auf tiefem Niveau. Wir halten an der leicht übergewichteten Aktienquote fest. Innerhalb der Aktien werden klein- und mittelkapitalisierte Unternehmen sowohl in der Schweiz als auch global übergewichtet, defensive Aktien (Minimum Volatility) untergewichtet. Eine interessante Anlageopportunität sehen wir in Europa. Europäische Value-Aktien werden im zweiten Halbjahr überproportional von der wirtschaftlichen Erholung Europas profitieren.