■ GKB Anlagepolitik

Corona, Inflation und Tapering-Diskussion dominieren die Märkte.

Autor: Daniel Lüchinger

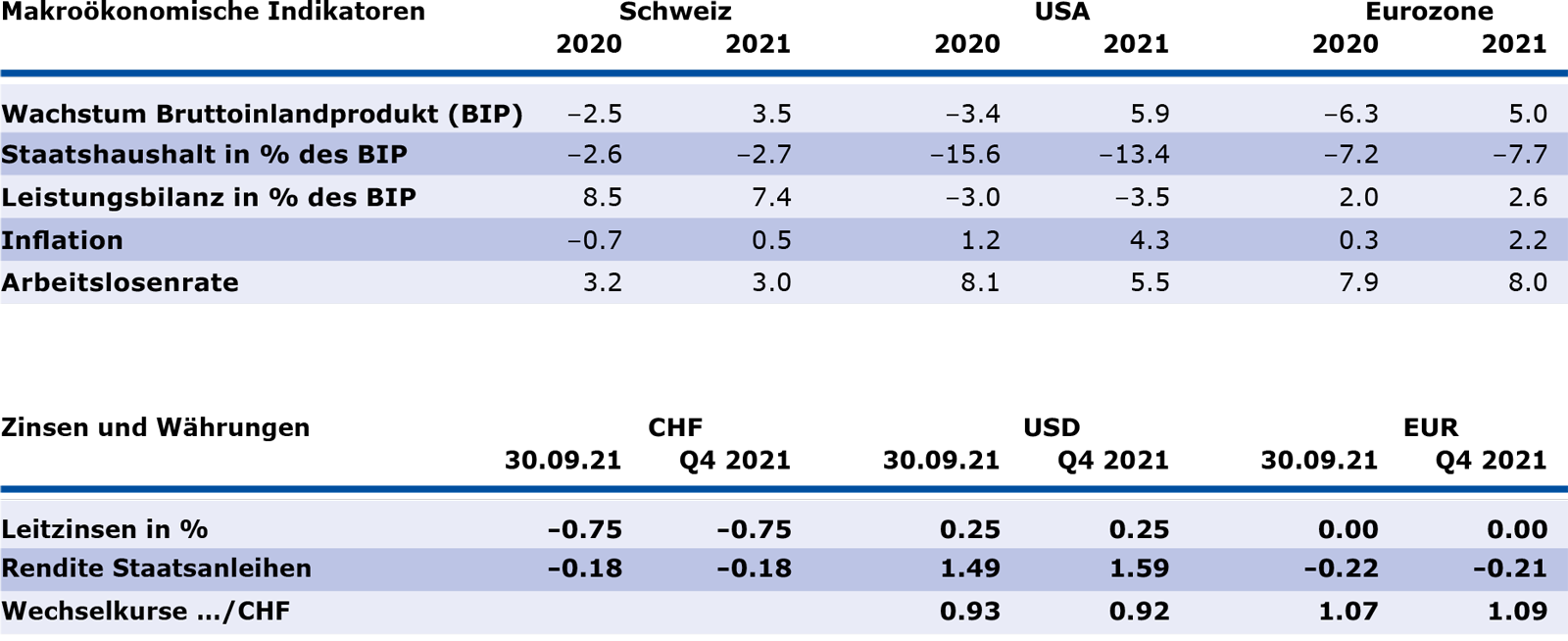

Die jüngsten Daten zur Wirtschaftslage konsolidieren auf hohem Niveau und sind teils rückläufig. Zudem zog die Inflation jüngst besonders in den USA und der Eurozone stark an. Ein Umfeld mit beständig hoher Inflation in Kombination mit hoher Arbeitslosigkeit und geringem Wirtschaftswachstum, auch bekannt als Stagflation, wäre ein äusserst schlechter Mix für ziemlich alle Anlageklassen und nicht wünschenswert.

Das Szenario einer Stagflation können wir unmittelbar jedoch nicht erkennen. Auch wenn der Höhepunkt des Wachstums überschritten zu sein scheint, lassen die neusten Daten, wie etwa die Einkaufsmanagerindizes, weiterhin auf ein überdurchschnittliches Wachstum schliessen und signalisieren einen leicht sinkenden Preisdruck. Zudem sehen wir weiterhin sehr gute Finanzierungsbedingungen für Unternehmen und diverse Fiskalprogramme, die das globale Wachstum weiterhin unterstützen werden. Das sind gute Nachrichten für Anlegende, da dieses Umfeld die Märkte weiterhin stärken wird.

Die Ausbreitung der hochansteckenden Delta-Mutation trübt aber den Wirtschaftsausblick ein. Auch die Stimmung von Konsumentinnen und Konsumenten und Unternehmen hat etwas nachgelassen. Vor allem in Ländern mit einer tiefen Impfquote ist die Lage schwierig, da erneute Einschränkungsmassnahmen die wirtschaftliche Erholung zurückbinden. Allerdings ist ein Stillstand der wirtschaftlichen Erholung nicht zu erwarten, da wir in Ländern mit hoher Impfquote nicht mit einschränkenden Massnahmen rechnen.

Inflation steigt an

Die Inflationsraten sind insbesondere in den USA stark angestiegen und verharren auf hohem Niveau. In der Eurozone und der Schweiz steigen die Verbraucherpreise zwar ebenfalls an, befinden sich jedoch besonders in der Schweiz auf einem moderaten Level. Die massive Stimulierung der Wirtschaft in Zusammenhang mit der Pandemie führte zu einem hohen Nachholbedarf und zu Lieferengpässen in einzelnen Regionen. In einigen Segmenten lässt sich daraus resultierend ein hoher Preiseffekt feststellen. Der Basiseffekt hat den Preisauftrieb zusätzlich verstärkt. Eine rasche Entspannung ist derzeit nicht in Sicht. Umfragen bei Einkaufsmanagern deuten darauf hin, dass die Unternehmen den Kostendruck auf die Endpreise überwälzen möchten. Die Inflation dürfte sich somit als hartnäckiger erweisen, als ursprünglich gedacht. In der Summe erachten wir das Szenario aufgrund der unterliegenden Treiber und aktuell ausbleibenden Zweitrundeneffekte wie deutlich anziehender Löhne als temporär.

Notenbanken reagieren auf Preissteigerungen

In einigen Schwellenländern haben die steigenden Teuerungsraten bereits zu Zinserhöhungen durch die Zentralbanken geführt. Die Ausnahme bildet derzeit China. Aufgrund der wirtschaftlichen Verlangsamung ist dort eher mit einer Lockerung der Geldpolitik zu rechnen. In den USA hat die Notenbank ein Umschwenken signalisiert. Eine Reduktion der Wertschriftenkäufe noch in diesem Jahr ist realistisch.

In der Summe beurteilen wir die wirtschaftlichen Aussichten trotz erhöhter Pandemie-Risiken nach wie vor als gut. Die Lücke zum Vorkrisenniveau ist in mehreren Volkswirtschaften immer noch gross und es besteht weiteres Aufholpotenzial. Die Notenbanken in den Industrieländern bleiben expansiv und Fiskalprogramme unterstützen den Aufschwung weiterhin. ■

GKB Einschätzung auf einen Blick

Finanzmärkte besser verstehen. Wöchentlich News, spannende Analysen und Hintergrundberichte sowie Wissenswertes aus der Welt des Anlegens.

Prognoseübersicht

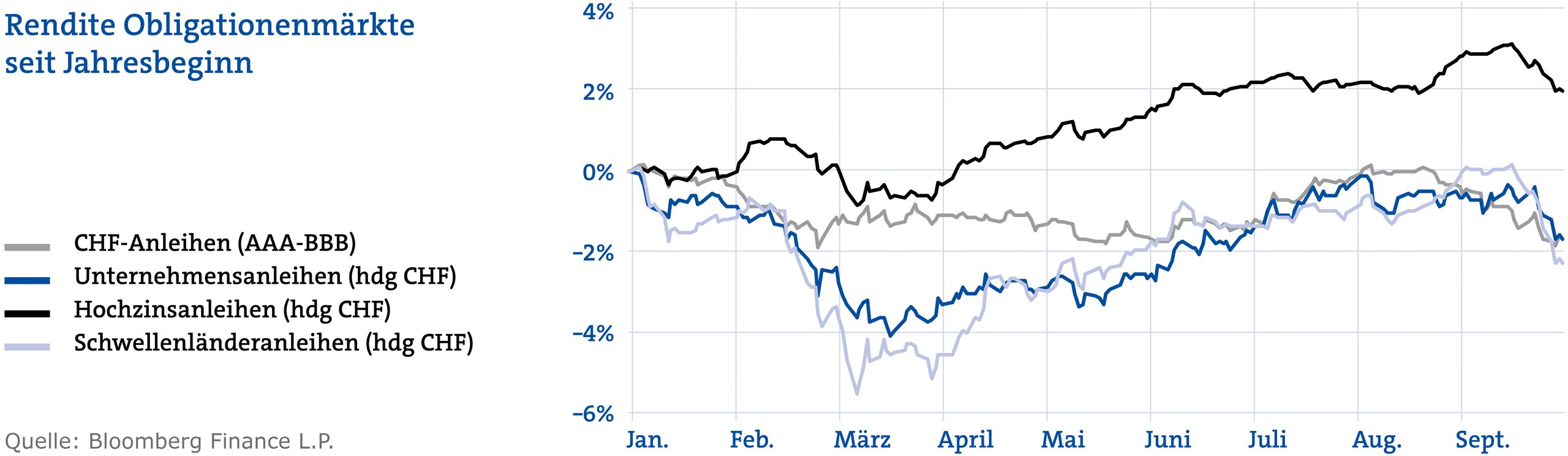

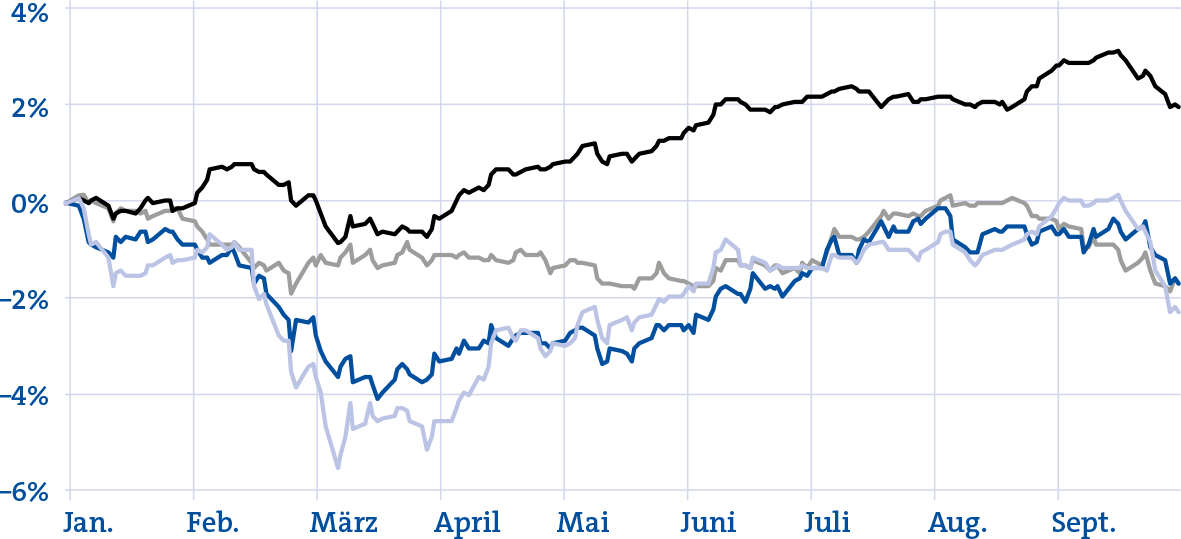

Quelle: Bloomberg Finance L.P.

Beschränktes Renditepotenzial und erhöhte Zinsrisiken

Das gute konjunkturelle Umfeld sowie die stark angestiegenen Inflationsraten führen zu einem Aufwärtsdruck bei den Zinsen. In der Eurozone sind die Konsumentenpreise auf Jahressicht um drei Prozent gestiegen. Dies ist der höchste Wert seit zehn Jahren. Wir erachten diesen Anstieg als vorübergehend und erwarten, dass sich die Inflation mittelfristig unter dem Ziel der Europäischen Zentralbank von zwei Prozent einpendelt. Das unterstützt weiterhin eine expansive Geldpolitik. Zu weiterem Aufwärtsdruck bei den Zinsen wird die Abkehr der amerikanischen Notenbank Fed von der ultraexpansiven Geldpolitik führen. Von den unterstützenden Notenbanken und den spendierfreudigen Staaten sehen wir weiterhin kräftige Unterstützung für die Kreditmärkte. Die Kreditaufschläge von Unternehmensanleihen notieren auf sehr tiefem Niveau und beschränken damit das Renditepotenzial. In Kombination mit mittlerweile hohen Zinsrisiken von Investment-Grade-Anleihen ist das Verlustrisiko bei einem Zinsanstieg gewachsen.

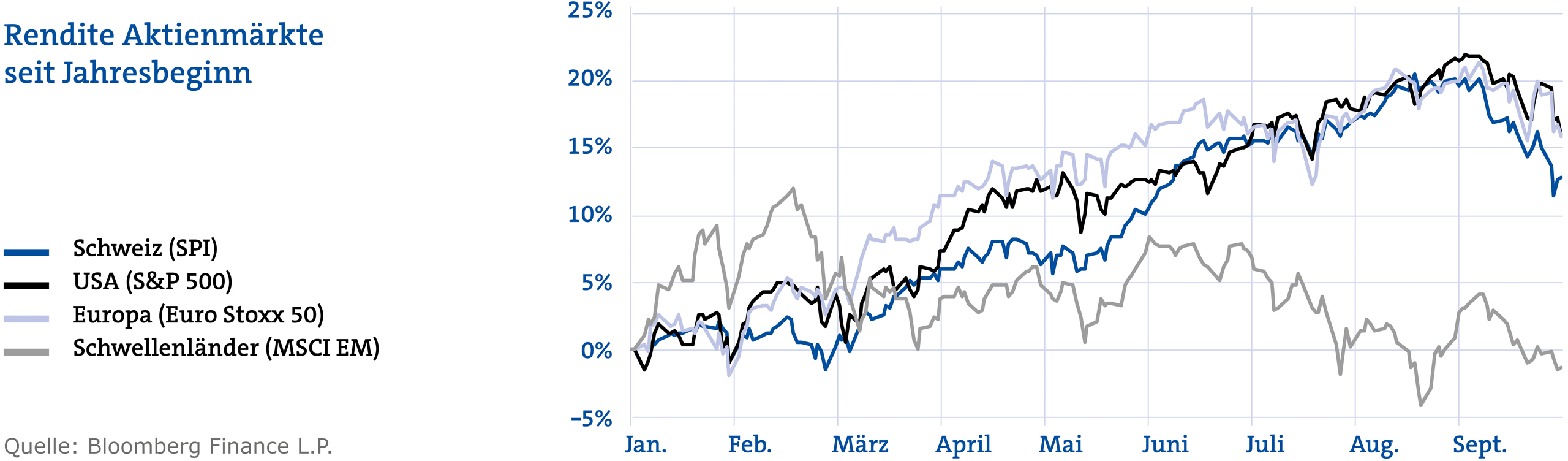

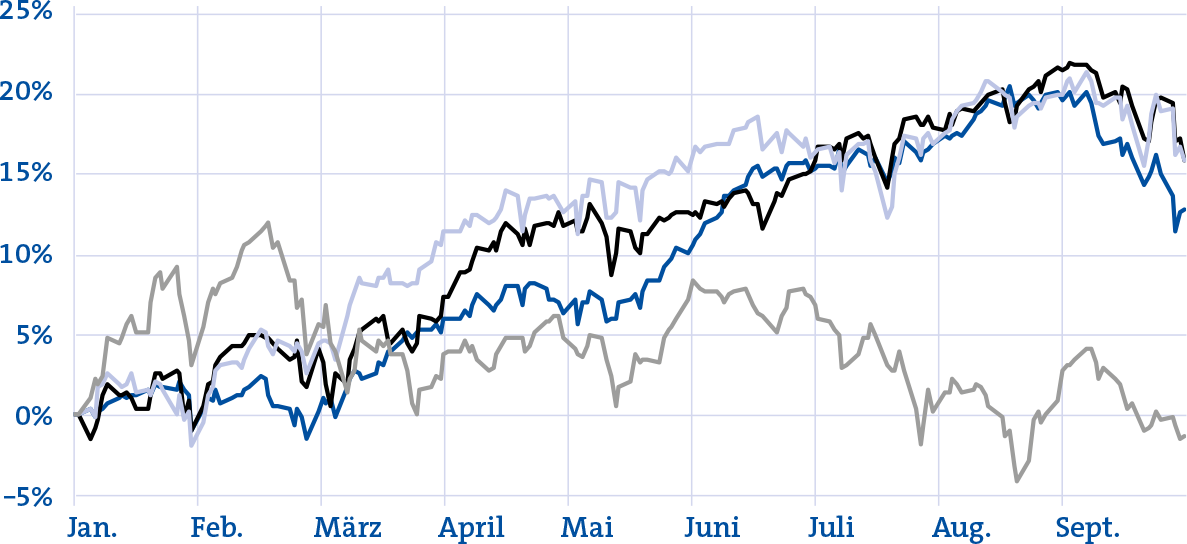

Übergang in einen säkularen Aufwärtstrend

Der S&P 500 hat sich seit seinem Tief im März 2020 verdoppelt. In der Vergangenheit haben Aktienmärkte nach einer Verdoppelung vielfach eine Pause eingelegt – die Zeit der schnellen, überdurchschnittlichen Kursgewinne wird vorbei sein. Das heisst aber nicht, dass der Markt nicht in einen säkularen Aufwärtstrend übergehen kann. Die Chancen für weiter steigende Kurse stehen insbesondere für den Schweizer Aktienmarkt gut. Dem eher defensiven Schweizer Markt kommt zugute, dass zyklische Aktien zuletzt deutlich an Fahrt verloren haben. Auf Unternehmensebene waren in den letzten Wochen grossmehrheitlich positive Nachrichten zu lesen: Umsatz und Gewinn erreichten Rekordniveaus, die Marge konnte grösstenteils gehalten werden. Auch die Bewertungen (Kurs-Gewinn-Verhältnis) sind dank höherer Gewinne pro Aktie nicht mehr weiter angestiegen. Insbesondere im Vergleich zu Obligationen und Liquidität mit negativer (Real-) Verzinsung bleiben Aktien attraktiv.