■ Im Fokus

«Systematisches Anlegen und Spekulieren haben nichts gemein.»

Die Schweiz ist ein Volk von Sparerinnen und Sparern. Im aktuellen Niedrigzinsumfeld wirft ein Sparkonto jedoch zu wenig Zinsen ab, um den Kaufkraftverlust durch die Inflation auszugleichen. Gleichzeitig gibt es in breiten Teilen der Bevölkerung Vorbehalte gegenüber Geldanlagen. Die beiden GKB Experten Philipp Liesch, Leiter Private Banking Lenzerheide, und Gabriela Conrad-Alig, Senior Investment Advisor, machen den Faktencheck und zeigen, wie Kundinnen und Kunden Stolpersteine umgehen und ihre Skepsis gegenüber dem Investieren abbauen können.

«Langfristig investiert zu sein, ist wichtiger als der Investitionszeitpunkt.»

Gabriela Conrad-Alig, Senior Investment Advisor

Interview: Jeannine Mülbrecht Fotos: Nicola Pitaro

«Häufige Einwände gegenüber der Geldanlage sind die damit verbundene Komplexität und das fehlende Know-how», sagt Liesch. Als Leiter Private Banking Lenzerheide ist er regelmässig mit dem Irrglauben konfrontiert, dass der Kauf von Wertpapieren kompliziert und ohne Fachkenntnisse fast unmöglich sei. Dazu wird der damit verbundene Zeitaufwand deutlich überschätzt.

Mit wenigen Grundregeln erfolgreich anlegen

Conrad-Alig klärt auf: Fehlende Kenntnisse würden häufig als Hürde gesehen, um den Schritt ins Anlegen zu wagen. «Dabei müssen nur wenige Grundsätze für eine erfolgreiche Geldanlage beachtet werden – egal, ob Profi oder Anfängerin.» Wer investiert, muss sich der Risiken zwar bewusst sein. Durch eine breite Streuung dieser Risiken (Diversifikation), einen langen Anlagehorizont und diszipliniertes Anlageverhalten werden diese allerdings minimiert. Es gilt bei der Anlagestrategie zu bleiben, die gemeinsam mit der Beraterin festgelegt wird. Das verhindert ein «ständiges Kaufen und Verkaufen von Titeln und führt zu einer besseren Performance», sagt Conrad-Alig. Denn eine der meistbeachteten Börsenweisheiten besagt: «Hin und her macht Taschen leer.»

Mit diesen goldenen Regeln steht der erfolgreichen Geldanlage nichts im Weg. Auch der Faktor Zeit sollte die Anlageentscheidung nicht beeinflussen: «Kundinnen und Kunden können ihr Vermögen entweder mit Begleitung durch die Bank anlegen oder die Geldanlage im Sinne einer Vermögensverwaltung ganz einfach delegieren.»

Steckbrief Gabriela Conrad-Alig

Funktion: Senior Investment Advisor

Jahrgang: 1978

Familie: verheiratet, zwei Söhne (8 und 5 Jahre)

Ausbildung: Studium der Wirtschaftswissenschaften mit Abschluss als Master of Arts HSG der Universität St. Gallen. Weiterführende Ausbildung zum Certified International Investment Analyst (CIIA®).

Trügerische Sicherheit des Sparkontos

Ein Irrglaube hält sich besonders hartnäckig: «Viele Kundinnen und Kunden sind der Überzeugung, dass ihr Geld auf dem Sparkonto sicher ist. In ihren Köpfen wird Anlegen häufig mit Spekulieren gleichgesetzt», so Liesch. Das hält viele davon ab, Investieren als ergänzende Sparform überhaupt in Betracht zu ziehen. Doch dass das Geld auf dem Konto seinen Wert behält, ist eine Illusion.

Conrad-Alig macht den Faktencheck: «Oft wird missachtet, dass durch die Inflation die Kaufkraft des Geldes verloren geht.» Nach 30 Jahren mit durchschnittlich 0.025 Prozent Zins und 0.4 Prozent Inflation bleiben von CHF 100’000 tatsächlich nur noch knapp CHF 90’000 übrig – über CHF 10’000 gehen verloren. Das Trügerische ist, dass dies am Kontostand allein nicht sichtbar ist. «Dieser Kaufkraftverlust lässt sich dank der höheren Renditechance einer Geldanlage kompensieren.» Das grösste Risiko im Zusammenhang mit dem Anlegen ist letztlich, nicht anzulegen. «Durch eine systematische Geldanlage profitieren Anlegerinnen und Anleger zudem vom Zinseszinseffekt, indem auf den Zinsen wiederum Zinsen anfallen und so die Rendite gesteigert wird.» Langfristig stellt der Zinseszins einen wichtigen Pfeiler für den Anlageerfolg dar. Albert Einstein bezeichnete diesen Effekt gar als das achte Weltwunder.

Systematisches Anlegen hat mit Spekulieren nichts zu tun: «Die Vergangenheit zeigt einen langfristigen Aufwärtstrend an den Finanzmärkten. Unsere Gesellschaft strebt strukturelles Wachstum und Wohlstand an. Langfristig in diese positive Entwicklung zu investieren, ist keine Frage von Zufall.» Anlegerinnen und Anleger wetten nicht wie bei einem Münzwurf auf ein zufälliges Ergebnis, sondern investieren gezielt in Unternehmen mit erfolgreichen und zukunftsfähigen Geschäftsmodellen. «Unsere Anlagestrategien werden mittels Szenarioanalysen auf ihre Robustheit getestet und auf Herz und Nieren geprüft», bekräftigt Conrad-Alig.

Steckbrief Philipp Liesch

Funktion: Leiter Private Banking Lenzerheide

Jahrgang: 1982

Familie: Konkubinat, eine Tochter und ein Sohn (15 und 7 Jahre)

Ausbildung: Banklehre bei der Graubündner Kantonalbank, danach Studium der Betriebsökonomie mit Vertiefungen Bank-Assurance und KMU-Kommunikation an der Fachhochschule Ostschweiz. Weiterführende Ausbildung als Certified Wealth Management Advisor (CWMA) sowie als Prüfungsexperte dafür. Nebenamtliche Tätigkeit als Dozent für Wirtschaftsfächer in der Erwachsenenbildung sowie als Baufachverantwortlicher und Vize-Gemeindepräsident der politischen Gemeinde Brienz/Brinzauls GR.

Kleine Beträge als perfekter Anlageeinstieg

Liesch begegnet auch oft dem Irrglauben, dass ein grosses Vermögen benötigt werde, um anlegen zu können. «Ich bringe meinen Kundinnen und Kunden stets näher, dass sich die Geldanlage bei jeder Vermögensklasse lohnt.»

Ob Strategiefonds, Fondssparplan oder Vermögensverwaltungsmandat – Anlagemöglichkeiten sind für jeden Geldbetrag vorhanden. Schon bei einer monatlichen Investition von CHF 500 kann über 30 Jahre ein Vermögen von CHF 320’000 aufgebaut werden – auch dank des Zinseszinseffekts. Solange systematisch angelegt werde, gehe das auch mit noch kleineren Beträgen, erklärt Conrad-Alig. «Gerade bei Einsteigerinnen und Einsteigern ist eine kleine Ersteinlage sinnvoll, um mit dem Thema Anlegen in Berührung zu kommen.»

Risiken durch langfristigen Anlagehorizont minimieren

Laut Liesch wollen einige Kundinnen und Kunden Risiken partout vermeiden. «Eine gewisse Risikobereitschaft muss aber vorhanden sein, um anlegen zu können.» Darum ist es umso wichtiger, vorab die Finanzen zu planen und die Anlagestrategie auf die persönliche Risikofähigkeit auszurichten.

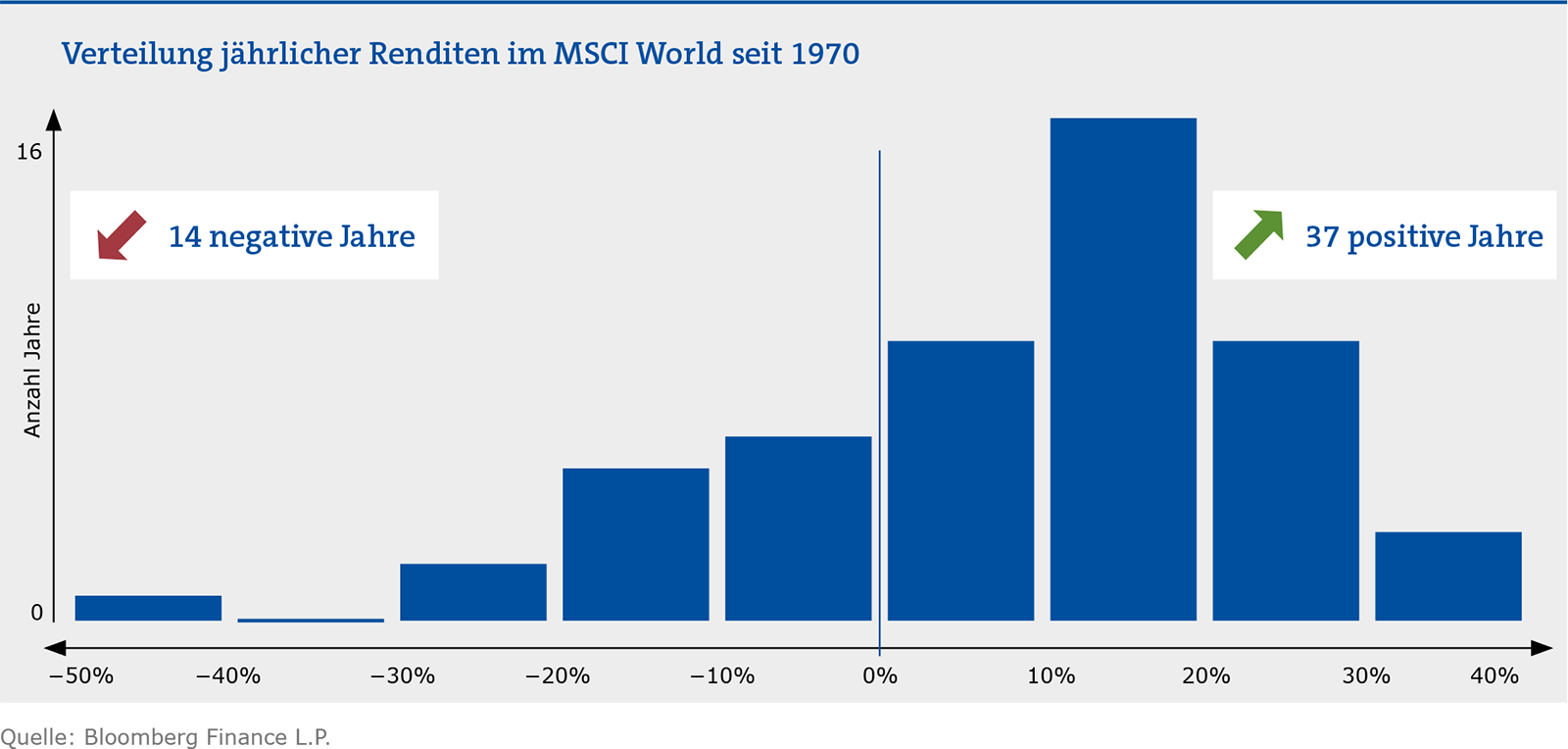

Conrad-Alig unterstreicht, dass Risiken durch die Grundprinzipien des langen Anlagehorizonts und der Diversifikation erheblich gesenkt werden. Mit Blick auf die Vergangenheit wird klar, dass Jahre mit positiven Renditen deutlich häufiger vorkommen als negative Jahre; auch die Summe der Rendite schlägt sich bei langfristigen Anlagen auf die positive Seite.

Wer in der Vergangenheit mindestens zehn Jahre in den Schweizer Aktienmarkt investiert hat, hat in über 97 Prozent der Fälle einen Gewinn erzielt. «Zentral ist, dass Anlegerinnen und Anleger an der eigenen Strategie festhalten, auch wenn die Anlagen zeitweise ins Minus geraten.»

Dank Systematik den Einstieg wagen

Doch nicht nur ob, sondern auch wann angelegt werden soll, führt bei Lieschs Kundschaft zu Kopfzerbrechen. «Seit über zehn Jahren steigen die Märkte. Ebenso lang höre ich, dass der Markt zu hoch für einen Einstieg ist.» Immer wieder stehen Anlegerinnen und Anleger jahrelang an der Seitenlinie – den Markt beobachtend, aber nie investiert – und verlieren dabei Rendite.

Conrad-Alig macht auch hier den Faktencheck: «Den optimalen Einstiegszeitpunkt gibt es nicht.» Viel wichtiger ist, dass schrittweise und regelmässig angelegt wird. «Die zukünftige Marktentwicklung können auch Finanzprofis nicht antizipieren, deshalb setzen wir auf eine systematische Geldanlage.» Das Vermögen wird dabei unabhängig von den aktuellen Kursständen schrittweise und regelmässig investiert. Daraus entsteht der sogenannte Durchschnittspreiseffekt.

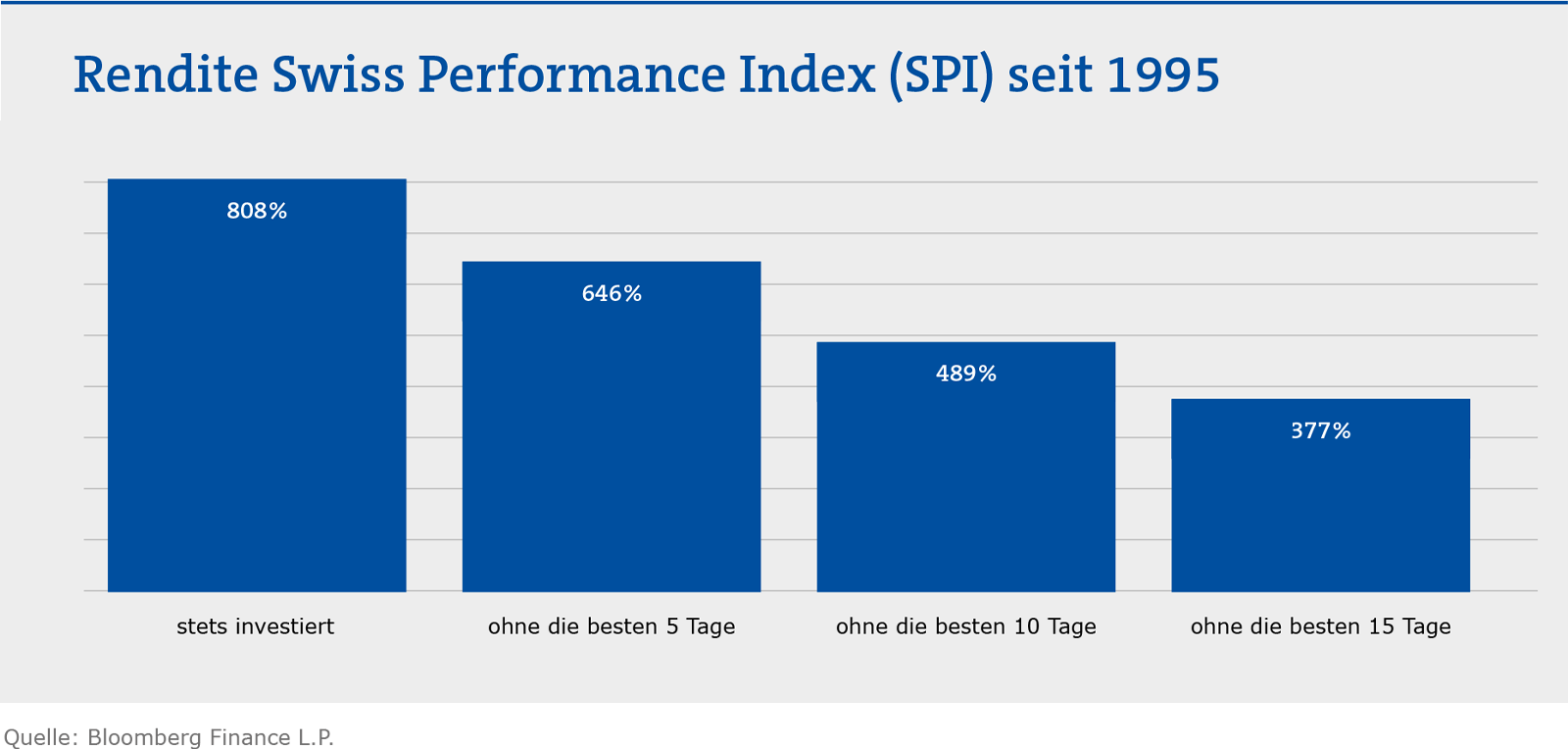

Denn gute und schlechte Börsentage liegen sehr nahe beieinander. Es ist unmöglich, die schlechten Tage zu vermeiden und nur an guten investiert zu sein. «Wer seit 1995 an den fünf besten Tagen nicht investiert war, hat über 160 Prozent Rendite verloren. Wer an den besten 15 Tagen nicht investiert war, verpasst sogar mehr als die Hälfte der Gesamtrendite.» Conrad-Alig ist überzeugt: «Langfristig investiert zu sein, ist wichtiger als der Investitionszeitpunkt.» ■

Die goldenen Regeln des Anlegens

- Langer Anlagehorizont: Anlegerinnen und Anleger sollten stets langfristig investieren, da der Markt auf lange Sicht tendenziell steigt und so Verkäufe zur Unzeit vermieden werden können. So werden auch die Transaktionskosten gering gehalten.

- Diversifikation: Eine Verteilung des Vermögens auf verschiedene Anlageklassen, Risikofaktoren, Unternehmen, Branchen und Regionen hilft, Risiken zu reduzieren.

- Anlagestrategie: Anlegerinnen und Anleger sollten diszipliniert an ihrer Anlagestrategie festhalten und ungeachtet der aktuellen Kursstände regelmässig investieren.