■ GKB Anlagepolitik

Herausforderndes Anlageumfeld für aktive Positionierung.

Autor: Daniel Lüchinger, Leiter Investment Solutions

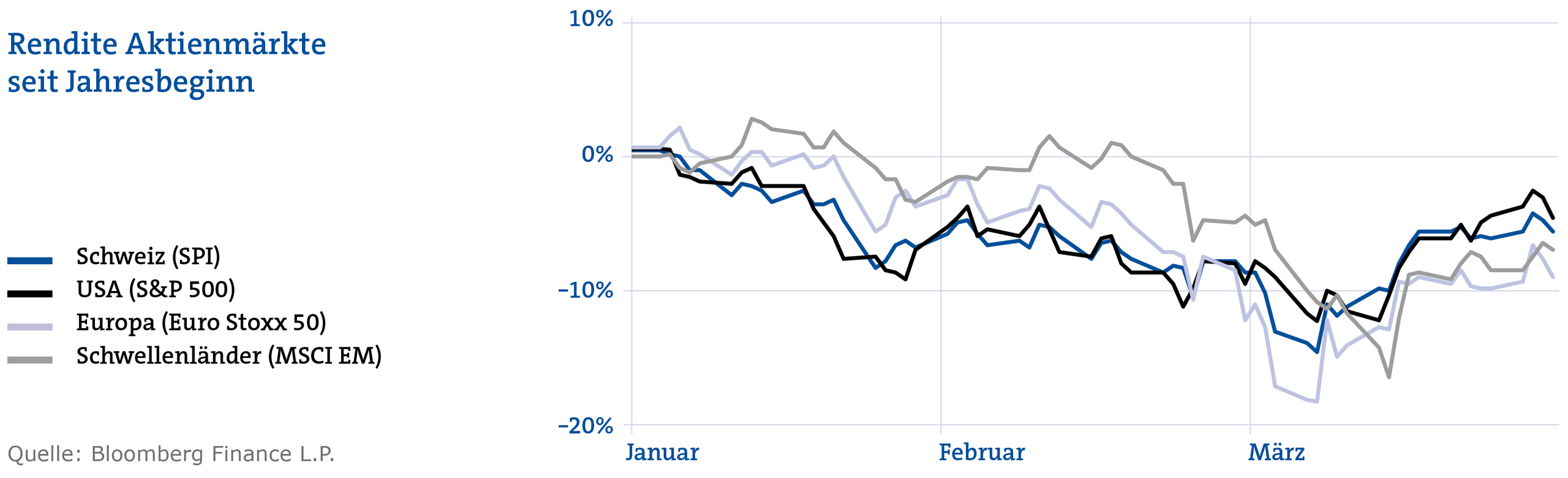

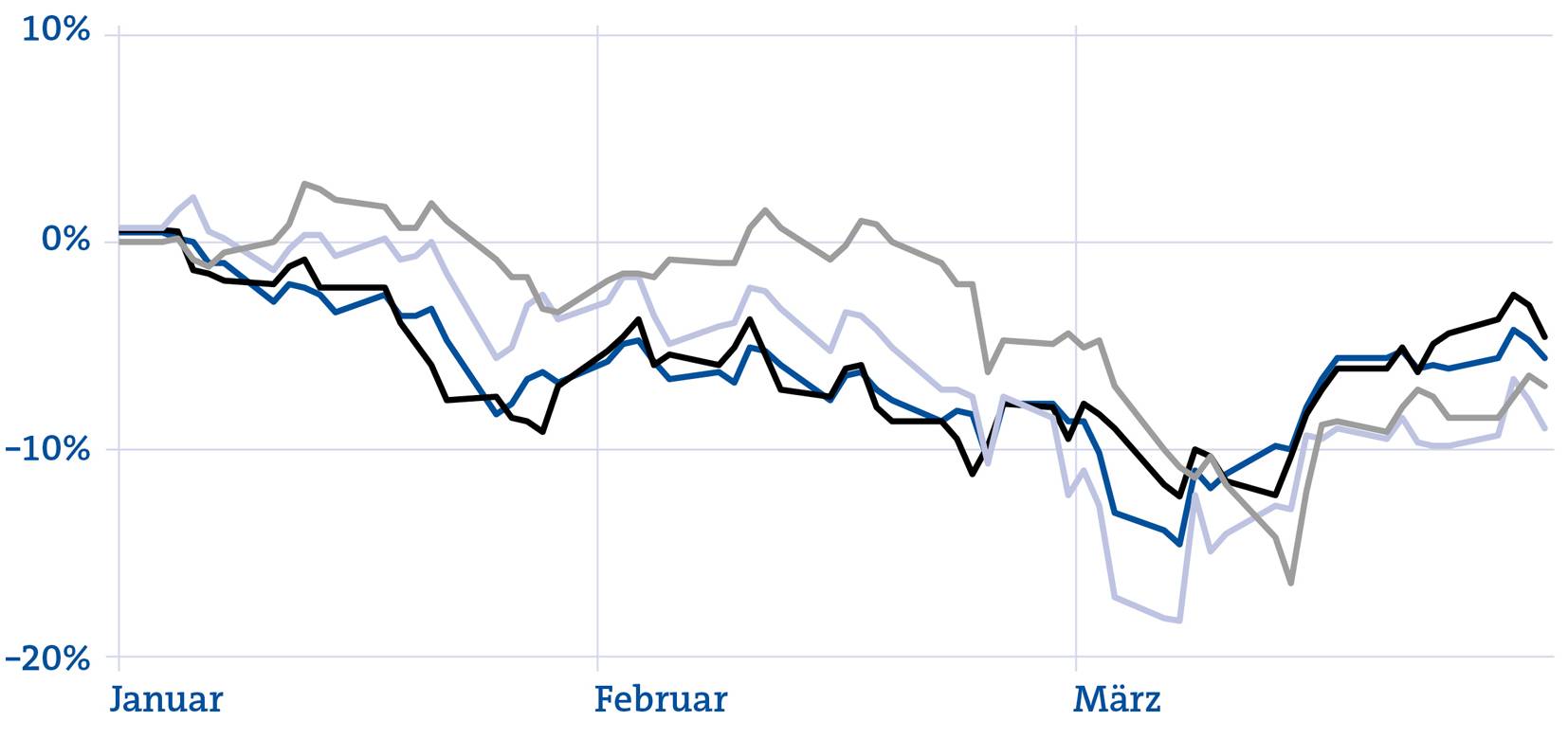

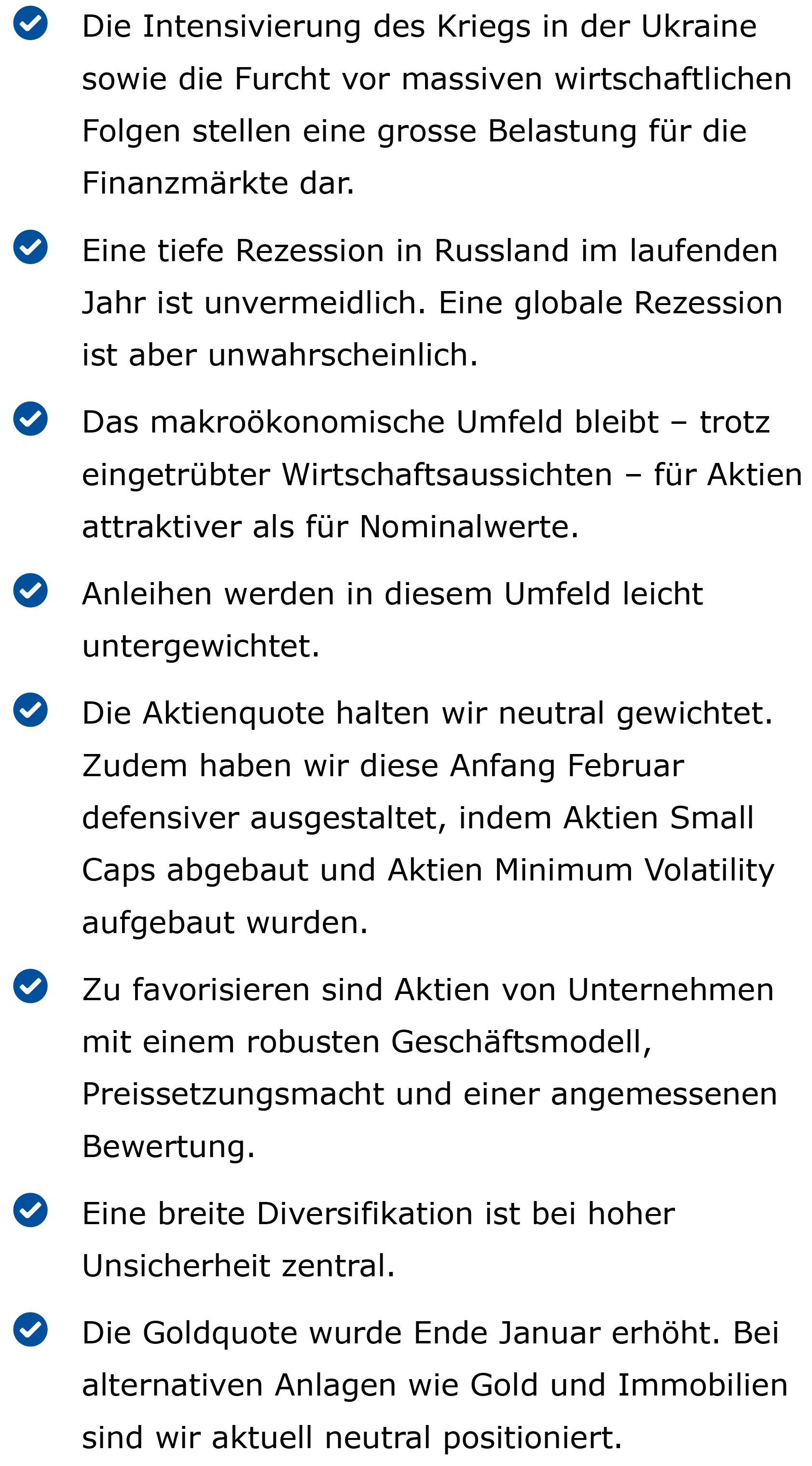

Die Intensivierung des Russland-Ukraine-Konflikts sowie die Furcht vor massiven wirtschaftlichen Folgen stellen eine grosse Belastung für die Finanzmärkte dar. Die Angst vor einer nuklearen Katastrophe, der mögliche Importstopp für Rohöl aus Russland und die damit verbundenen Rezessions- und Inflationsängste sorgen für Nervosität. Der Preis für Rohöl stieg massiv an und die Aktienmärkte bewegen sich zwischen einem Hoffen auf Entspannung der Situation und Sorge um eine weitere Eskalation. Das Anlageumfeld ist sehr dynamisch und ändert sich rasch. Die Unsicherheit an den Finanzmärkten wird kurzfristig hoch bleiben.

Lagebeurteilung und Szenarioanalyse

Die bis jetzt beschlossenen Sanktionen treffen die russische Wirtschaft stark. Eine tiefe Rezession in Russland im laufenden Jahr ist unvermeidlich. In unserem Basisszenario dauert der Krieg an, begrenzt sich geografisch aber auf die Ukraine. Eine globale Rezession ist unwahrscheinlich. Unsicherheit und Volatilität dominieren weiterhin die Finanzmärkte und kurzfristige Prognosen bleiben schwierig. Der Gegenwind bei Aktien hält kurzfristig an, mittelfristig rücken jedoch wieder Inflation und Geldpolitik in den Fokus der Marktteilnehmer. Die Notenbanken haben kommuniziert, dass sie am Zinserhöhungspfad festhalten werden. Wir gehen davon aus, dass die US-Notenbank Fed dabei rascher voranschreitet als die Europäische Zentralbank.

Als Risikoszenario erachten wir die Ausweitung der Invasion durch Russland, ein Ölembargo und einen Angriff auf NATO-Staaten. Eine solche «Eskalation der Eskalation» würde zu einer nochmals deutlichen Zunahme der Volatilität an den Finanzmärkten führen.

Starke Verwerfungen an den Aktienmärkten wären zu erwarten, wobei Europa – aufgrund der Handelsverflechtung – stärker unter Druck kommen würde als die USA. Ein weiterer Anstieg der Rohstoffpreise (insbesondere für Rohöl und Erdgas) würde die Inflation nach oben treiben.

Das wünschenswerte Best-Case-Szenario einer längeren Waffenruhe und damit einer Beruhigung der geopolitischen Lage und der Finanzmärkte ist aktuell nicht in Sicht.

Konsequenzen für die Weltwirtschaft

Der direkte Einfluss des Konflikts auf das Weltwirtschaftswachstum wird sich in Grenzen halten, da Russland und die Ukraine nur einen vergleichsweise geringen Anteil daran haben. Die indirekten Auswirkungen auf die globale Wirtschaftsentwicklung sind schwieriger zu beziffern. Und noch kaum absehbar sind die längerfristigen Auswirkungen. Klar ist, dass sich am globalen Wirtschaftsmodell vieles verändern wird – beispielsweise mit Blick auf die Globalisierung, Energietransformation sowie Nachhaltigkeit. ■

GKB Einschätzung auf einen Blick

Finanzmärkte besser verstehen. Wöchentlich News, spannende Analysen und Hintergrundberichte sowie Wissenswertes aus der Welt des Anlegens.

Prognoseübersicht

Zinsen zwischen Krieg und Inflation

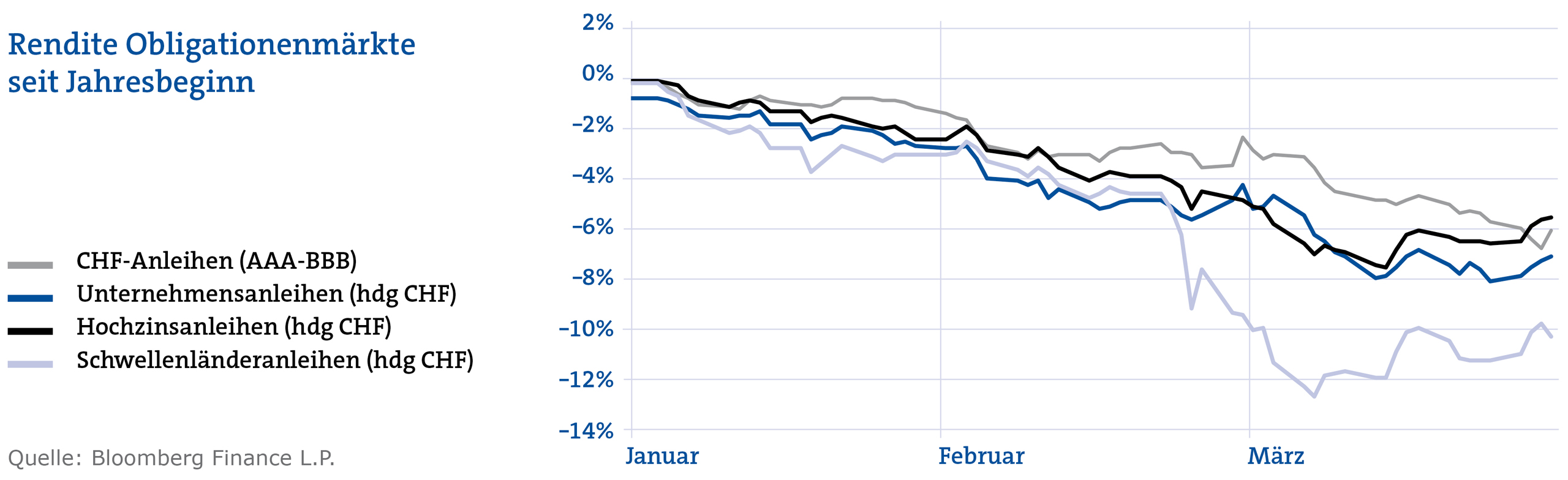

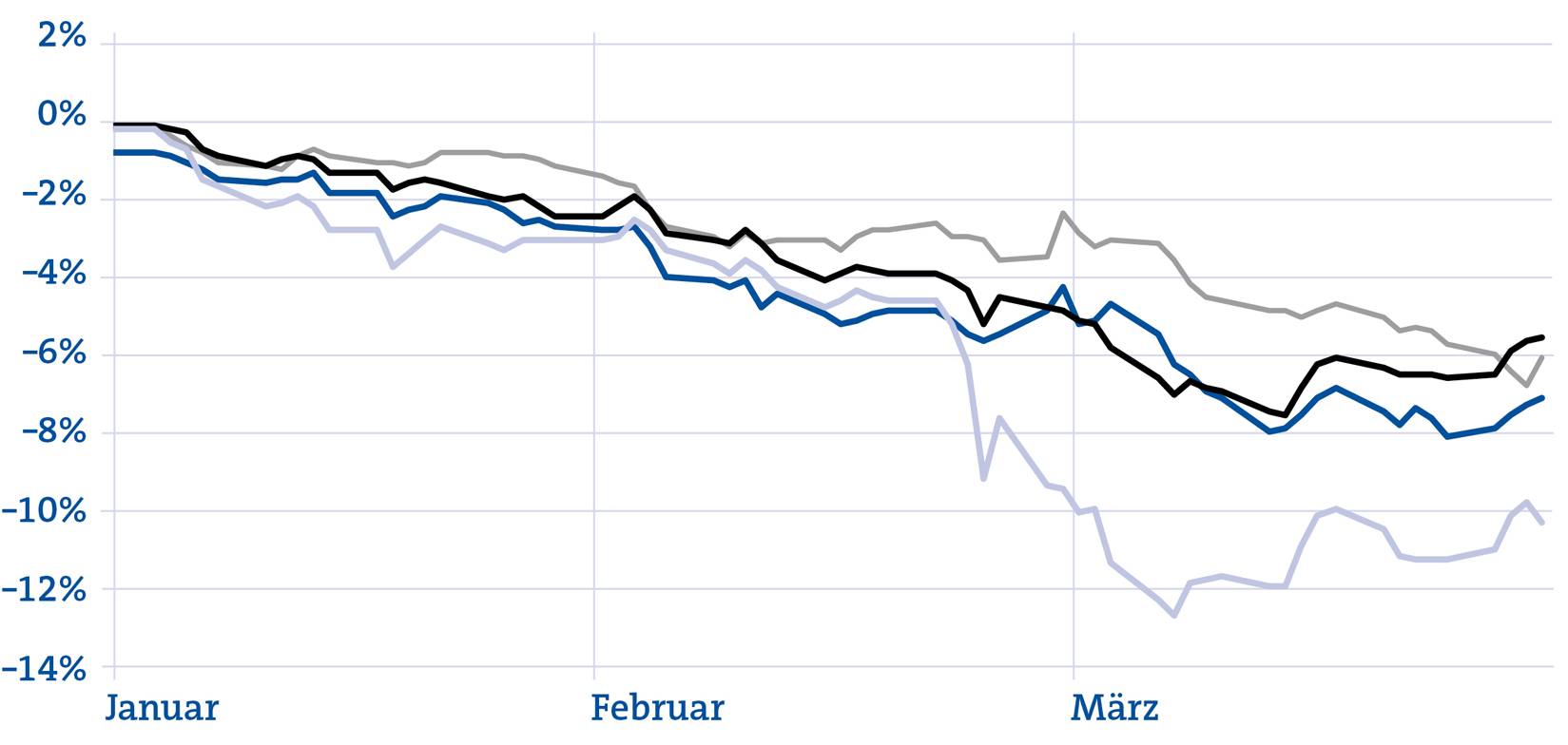

Die Volatilität an den Zinsmärkten hat in den letzten Wochen deutlich zugenommen. Auf der einen Seite suchen die Anlegerinnen und Anleger wegen der geopolitischen Unsicherheiten Schutz in Staatsanleihen. Dies führt zu tieferen Renditen. Auf der anderen Seite führen höhere Inflationserwartungen zu höheren Nominalzinsen. In einem solchen Umfeld gelingt es Staatsanleihen nicht, für die erwünschte «Safe-Haven»-Funktion und damit Diversifikation im Portfolio zu sorgen. Schwellenländeranleihen aus osteuropäischen Ländern büssten im Umfeld des Krieges in der Ukraine stark an Wert ein. Die Unsicherheit in diesem Segment ist sehr hoch und stark vom weiteren Kriegsverlauf abhängig. Die Kreditaufschläge europäischer Unternehmensanleihen haben sich deutlich stärker ausgeweitet als diejenigen von US-Unternehmensanleihen. Die Unternehmen weisen jedoch durch die starke konjunkturelle Erholung im vergangenen Jahr solide Bilanzen aus, womit Zahlungsausfälle unwahrscheinlich sind.

Aktien trotz Risiken attraktiver als Anleihen

Der Aufwärtstrend an den Aktienmärkten hält an. Allerdings wird dieser weniger steil und mit höherer Volatilität ausfallen. Das Geldmengenwachstum nimmt ab. Das setzt die hohen Aktienbewertungen unter Druck. Die Unternehmensgewinne verlieren an Dynamik, können aber den leichten Rückgang bei den Bewertungen mehr als kompensieren. Der Analystenkonsens geht für 2022 von einem Gewinnwachstum von acht Prozent aus. Unter dem Strich bleibt die Risikoprämie – also die Überrendite gegenüber Staatsanleihen – von Aktien attraktiv. Auf diesem Normalisierungspfad bieten solide Unternehmen in Branchen mit strukturellem Wachstum die grössten Chancen. Die Aktienselektion gewinnt an Bedeutung. Sobald die Flut des billigen Geldes zurückgeht, wird sich zeigen, welche Unternehmen nachhaltig wachsen, der digitalen Disruption standhalten können und eine genügend starke Marktposition haben, um ihre Marge in einem inflationären Umfeld zu halten.