■ GKB Anlagephilosophie

Individuelle Anlagelösungen für jedes Vorsorgebedürfnis.

Die Vermögens- und Vorsorgesituationen sowie die persönlichen Anlageziele unserer Kundinnen und Kunden könnten unterschiedlicher nicht sein. Deshalb verfolgen wir bei der Graubündner Kantonalbank in der Beratung einen ganzheitlichen Ansatz. Dieser kombiniert die Analyse der Vermögenssituation mit den persönlichen Zielen und ermöglicht so eine massgeschneiderte Finanzplanung.

Alexandra Kast

Senior Investment Advisor Leiterin Investment Kommunikation

Im Anlagebereich bieten wir für jedes Bedürfnis eine passende Lösung an. Die Palette reicht von Aktien-, Obligationen-, Wandelanleihen- sowie Strategie- und Vorsorgefonds über Fondssparpläne bis hin zu individuellen Vermögensverwaltungslösungen. Egal, ob im freien oder gebundenen Vermögen, mit kleinen oder grossen Beträgen, für regelmässige oder einmalige Investitionen: Die Anlagelösungen eignen sich sowohl für Privatpersonen im Rahmen der 2. und der 3. Säule als auch für Unternehmen, um ihren Mitarbeiterinnen und Mitarbeitern im Rahmen der überobligatorischen Vorsorge eine attraktive, individuelle und flexible Lösung anzubieten. Pensionseinrichtungen und Einrichtungen der gebundenen Selbstvorsorge profitieren dank Doppelbesteuerungsabkommen von der Einsparung der Quellensteuer. Das führt langfristig zu einer deutlich besseren Gesamtperformance.

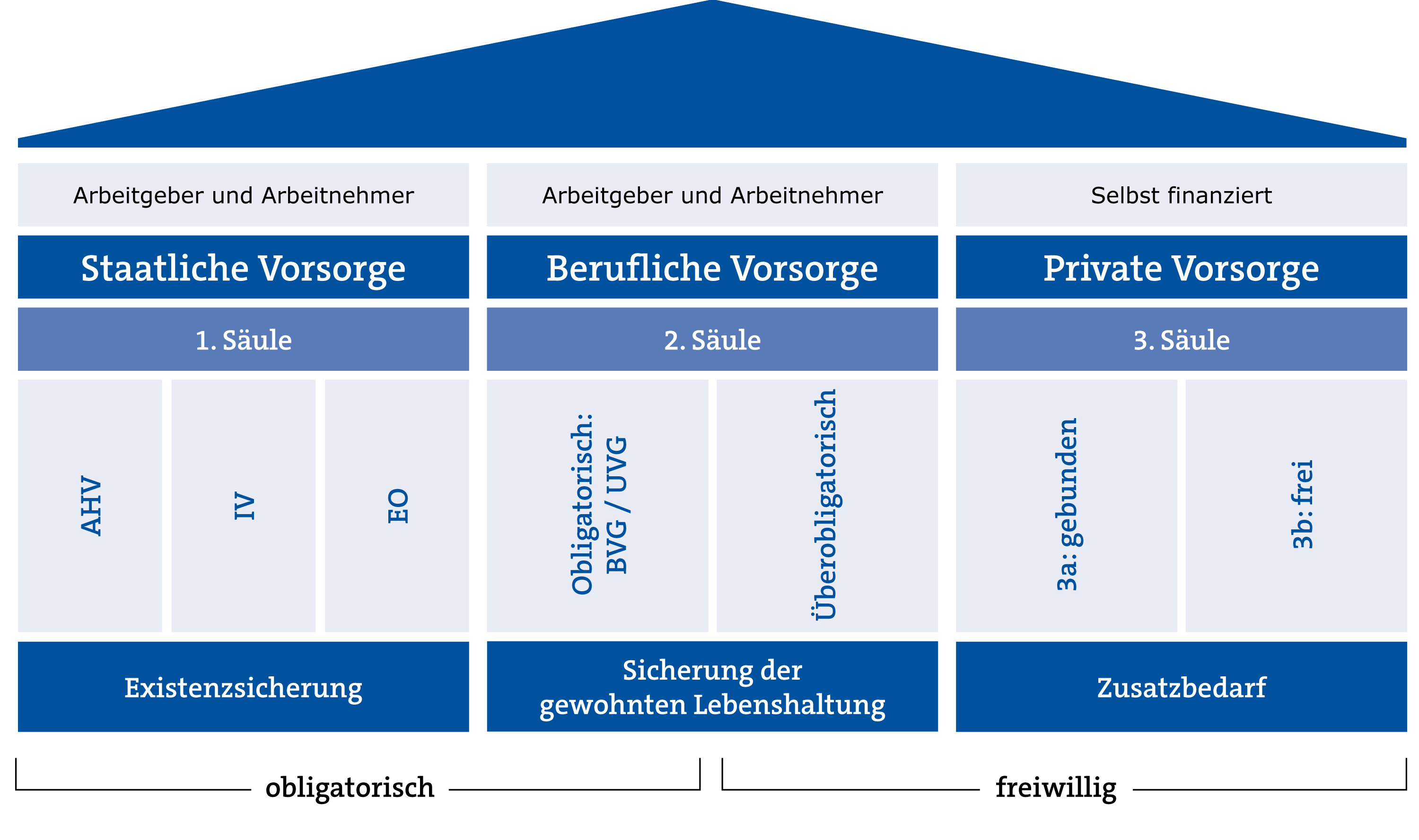

Das Drei-Säulen-Prinzip in der Schweiz

Ein langfristiger Anlagehorizont ist bei der Geldanlage entscheidend

Bei der Geldanlage spielt der Anlagehorizont eine entscheidende Rolle. Je länger ein bestimmtes Vermögen investiert werden kann, desto mehr Risiko kann dabei eingegangen werden, denn die Verlustwahrscheinlichkeit reduziert sich über die Zeit. Insbesondere Kapital, das in jungen Jahren investiert wird, weist einen langen Anlagehorizont auf. Wenn Vermögen längerfristig angelegt wird, spielt der Zeitpunkt der Investition eine untergeordnete Rolle. Wichtiger für die Erreichung der Anlageziele ist es, überhaupt investiert zu haben. Rückt der Verzehr des angesparten Vermögens näher, kann es sinnvoll sein, den Aktienanteil und somit das Risiko teilweise zu reduzieren. Ein gänzlicher Verzicht auf Aktien ist jedoch insbesondere zu Beginn der Pension nicht sinnvoll, da auch dann der Anlagehorizont noch mehrere Jahre beträgt.

Auch dem immer stärker werdenden Bedürfnis nach nachhaltigen Anlagelösungen kommt die Graubündner Kantonalbank nach. Nachhaltigkeit ist integraler Bestandteil der GKB Anlagephilosophie. Dabei kombinieren wir unterschiedliche Nachhaltigkeitsansätze zu einem eigenen Nachhaltigkeitskonzept. Ausschlusskriterien sorgen dafür, dass Unternehmen, die in kontroversen Geschäftsfeldern tätig sind oder kontroverse Geschäftspraktiken anwenden, gänzlich ausgeschlossen werden. Nebst der traditionellen Finanzanalyse integrieren wir zudem ESG-Kriterien (Environment, Social und Governance) in unseren systematischen Anlageprozess.

Kompetente und verlässliche Partnerin

Ziel der Graubündner Kantonalbank ist, Kundinnen und Kunden eine kompetente und verlässliche Partnerin für das Erreichen individueller Anlage- und Vorsorgeziele zu sein. Deshalb setzen wir auf einen disziplinierten Anlageprozess und kombinieren unsere Erfahrung und Expertise mit fundamentalen Analysen. Ein mehrstufiges Risikomanagement sowie eine systematische Steuerung und Überwachung der Vermögensallokation sind weitere zentrale Faktoren. ■

Vorsorge-Tipp: Alleinerziehende Frau

Situation: Die 60-jährige Ursula war 30 Jahre lang alleinerziehend und hat in dieser Zeit einen durchschnittlichen, aber teilzeitreduzierten Lohn erhalten. Was kann sie tun, um nicht von Altersarmut betroffen zu sein?

Ratschlag: Alleinstehende Frauen stehen vor der Herausforderung, dass ihr Alterskapital aufgrund ihrer längeren Lebenserwartung und ihres tieferen Rentenalters länger halten muss. Sie sollte folgende Massnahmen beachten: Allfällige Beitragslücken in der AHV unbedingt vermeiden, Erziehungsgutschriften für ihren Sohn und im Alter Ergänzungsleistungen prüfen. Auch ist bereits bei kleiner finanzieller Reserve die Eröffnung einer gebundenen Vorsorge (Säule 3a) zu empfehlen, um die private Vorsorge bestmöglich zu gestalten. Zudem ist zu prüfen, ob die 2. Säule gestärkt werden kann, beispielsweise durch die Deckung von Beitragslücken in der Pensionskasse; dies spart auch Steuern.