■ GKB Anlagepolitik

Starke Konjunkturerholung erwartet.

Die Stimmung am Finanzmarkt schwankt derzeit zwischen Zinssorgen und Wachstumseuphorie. Zuletzt sind insbesondere die Zinsen in den USA deutlich angestiegen. Der jüngste Zinsanstieg ist im historischen Vergleich jedoch moderat, die Zinsen notieren weiterhin auf sehr tiefen Niveaus.

Daniel Lüchinger

Leiter Research und Anlagetechnik

Robuste Entwicklung der Weltwirtschaft

Die Phase mit sehr tiefer oder gar negativer Inflation scheint vorerst vorbei zu sein. Das ist aber kein Grund zur Sorge, weil die Zinsen aktuell aus den richtigen Gründen steigen – nämlich in Erwartung höherer Wachstumsraten. Die Entwicklung der Weltwirtschaft erweist sich derzeit als äusserst robust. Dies trotz zweiter Pandemiewelle und teils umfangreicher Restriktionen. Die globalen Konjunkturdaten sind in den vergangenen Monaten über alle Regionen mehrheitlich besser ausgefallen als erwartet.

Die grösste positive Wachstumsdynamik sehen wir aktuell in China und den USA. Während China die Pandemie früh unter Kontrolle hatte, sorgen in den USA gigantische Fiskalpakete für Wachstum. Weltweit fallende Infektionszahlen sowie Fortschritte beim Impfen stiften Zuversicht. Die wirtschaftliche Öffnung rückt in vielen Regionen näher. Das hellt die Perspektiven zusätzlich auf.

Inflationssorgen bleiben bestehen

Der Konjunkturoptimismus treibt die Zinsen in den USA in die Höhe. Die Kombination von Wachstum und expansiver Geld- und Fiskalpolitik heizt die Inflationssorgen an. Die Folge einer zu hohen Inflation wäre, dass die Notenbanken die Geldpolitik restriktiver gestalten und die Zinsen erhöhen könnten. Steigende Zinsen würden sich negativ auf die Realwirtschaft auswirken und den Finanzmarkt belasten.

Es gibt derzeit verschiedene Faktoren, etwa die höheren Rohstoffpreise, die in den kommenden Monaten für höhere Inflationsraten sorgen werden. Bei einigen Inflationstreibern handelt es sich jedoch um vorübergehende (pandemiebedingte) Faktoren. Das kurzfristige Inflationsrisiko ist somit beschränkt. Zudem war die Inflation in den letzten Jahren zu tief – ein Anstieg ist daher von den Notenbanken erwünscht.

Die expansive Fiskalpolitik kann mittelfristig aber durchaus zu einem höheren Preisniveau führen. Dies betrifft insbesondere die USA. Entscheidend ist in diesem Zusammenhang die Entwicklung am Arbeitsmarkt. Erst eine Normalisierung am Arbeitsmarkt wird zu einem anhaltenden Preisdruck führen. Von diesem Szenario sind wir derzeit allerdings noch weit entfernt.

Die Notenbanken werden das Wirtschaftswachstum in der jetzigen, frühen Phase der Erholung nicht gefährden. Aus diesem Grund erwarten wir keine Zinserhöhungen seitens der wichtigsten Notenbanken in diesem Jahr. Spätestens zur Jahresmitte erwarten wir in unserem Basisszenario eine starke Erholung der Konjunktur. ■

GKB Einschätzung auf einen Blick

Finanzmärkte besser verstehen. Wöchentlich News, spannende Analysen und Hintergrundberichte sowie Wissenswertes aus der Welt des Anlegens.

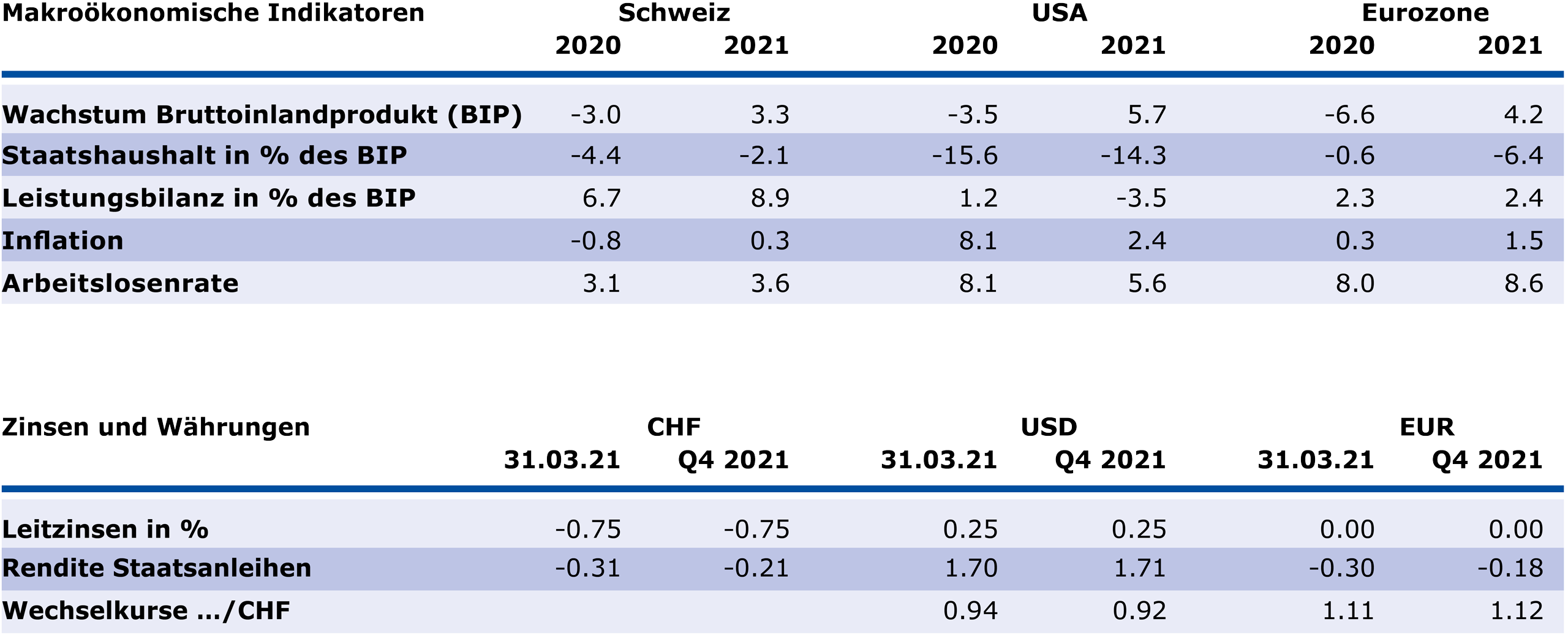

Prognoseübersicht

Quelle: Bloomberg Finance L.P.

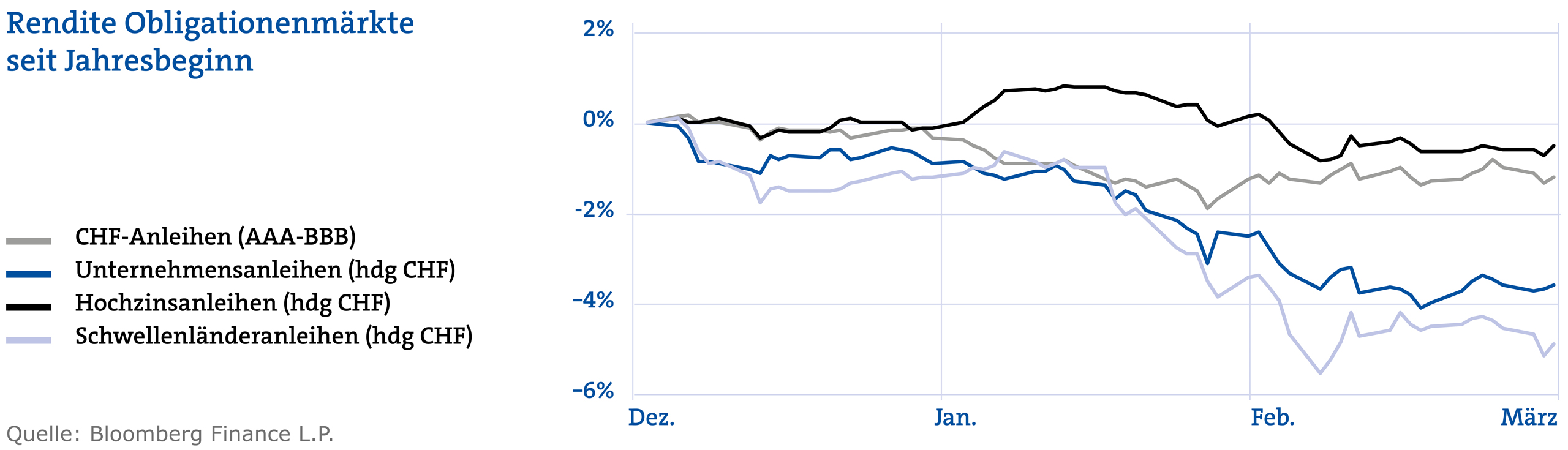

Renditepotenzial von Unternehmensanleihen begrenzt

Die guten Aussichten lassen die Inflationserwartungen steigen, was sich letztlich in höheren Nominalzinsen widerspiegelt. Ein zu hohes Zinsniveau könnte den wirtschaftlichen Aufschwung jedoch gefährden – auf dem aktuellen Level von 1.5 Prozent für 10-jährige US-Staatsanleihen sieht die amerikanische Notenbank Fed aber noch keine Probleme, vorausgesetzt, die Kreditaufschläge für Unternehmensanleihen bleiben auf den aktuell tiefen Niveaus. Wir sehen weiterhin kräftige Unterstützung für den Kreditmarkt von der expansiven Geldpolitik und spendierfreudigen Staaten. Zudem verbessern sich mit dem konjunkturellen Aufschwung auch die Finanzzahlen der Unternehmen. Diese haben in der Krise stark gelitten. Das Renditepotenzial von Unternehmensanleihen ist jedoch begrenzt. Durch die volatileren Zinsbewegungen und die lange Duration von Unternehmensanleihen dürften die Obligationenpreise in den kommenden Monaten insbesondere von der Zinsentwicklung getrieben werden.

Umfeld für Aktien weiterhin positiv

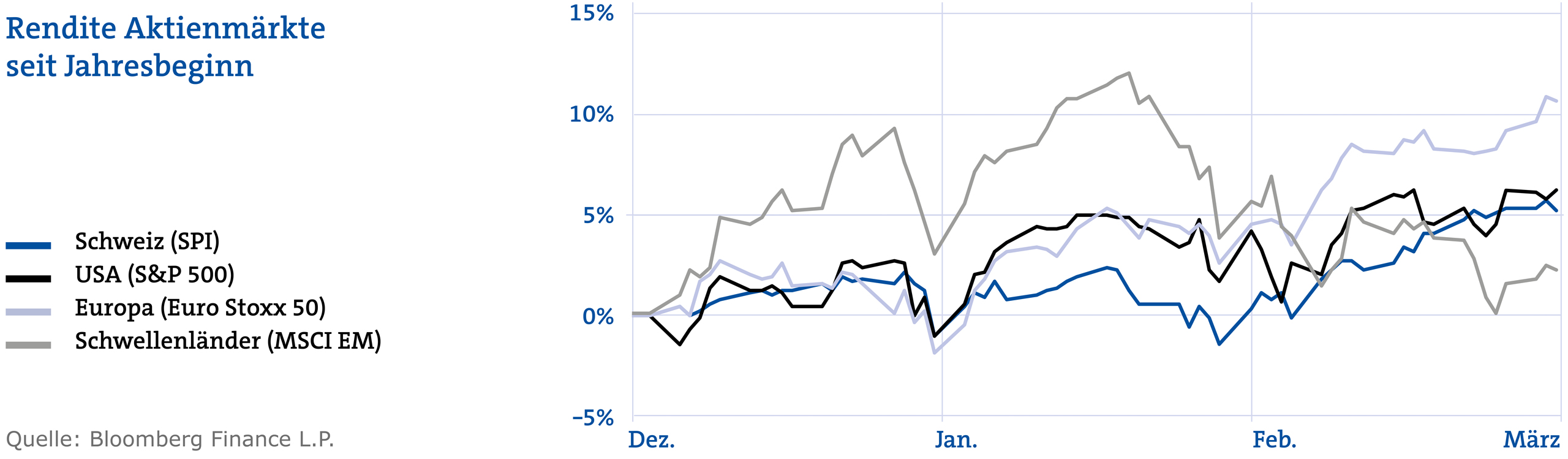

Das makroökonomische Umfeld ist intakt und die Vorlaufindikatoren zeigen ein positives Gesamtbild. Wie in vergangenen Erholungsperioden steigen die langfristigen Zinsen. Steigende Zinsen vermindern die Attraktivität von Aktien gegenüber anderen Anlageklassen. Insbesondere stark wachsende Technologieaktien mit hoher Bewertung geraten unter Druck. Viele Anlegerinnen und Anleger haben ihr Kapital zuletzt in zyklische Aktien umgeschichtet: Banken, Versicherungen, Energie- und Rohstoffwerte sind die grössten Profiteure eines wirtschaftlichen Aufschwungs. Hoch bewertete Wachstumsaktien und defensive Aktien sind zu meiden. Das aktuelle Umfeld ist für Aktien weiterhin positiv. Steigende Zinsen sprechen für eine zyklische Ausrichtung der Aktienquote. Interessante Anlageopportunitäten sehen wir bei globalen Small Caps sowie in Europa und in den Schwellenländern. Beide Regionen sind aus Bewertungsgründen weiterhin attraktiv und partizipieren überproportional an der wirtschaftlichen Erholung.