Politica di investimento BCG ■

La ripresa congiunturale prosegue.

Autore: Daniel Lüchinger

L’economia globale è sprofondata in una grave recessione a causa della pandemia da coronavirus. I dati del PIL sono crollati ovunque nel secondo trimestre. Sostenuta dalla politica monetaria espansiva delle banche centrali e dalle misure di politica fiscale, la congiuntura globale si trova però in fase di recupero.

Daniel Lüchinger

Responsabile Research & Tecnica finanziaria

Il contesto congiunturale si sta gradualmente normalizzando. Gli indicatori dell’attività e della fiducia migliorano continuamente. Questo testimonia una rapida fine della fase recessiva. Il numero crescente dei contagi rappresenta tuttavia un rischio latente per la ripresa congiunturale, che appare diversa da paese a paese. A seconda dell’evoluzione della pandemia, possono verificarsi flessioni a livello regionale. Il nostro scenario di una ripresa lenta ma costante resta immutato. Prevediamo che torneremo ai livelli pre-crisi nel 2022.

Crollo mondiale del prodotto interno lordo

Fonte: Bloomberg, dati al 30.9.2020

La Cina come esempio

Nonostante i botta e risposta tra Cina e Stati Uniti, il governo cinese è riuscito a portare la pandemia sotto controllo in tempi record. Le restrizioni sono state presto allentate. La crescita economica e i dati sulle esportazioni sono risultati nettamente migliori già nel secondo trimestre e l’industria è tornata a produrre ai livelli pre-crisi. I dati congiunturali migliorano sotto molti aspetti. Queste sono notizie positive anche per altri paesi.

Nessun rischio di inflazione immediato

Le misure ultraespansive di politica monetaria e fiscale per contenere la recessione offrono buoni argomenti a chi paventa uno scenario inflazionistico. Condizioni come ad esempio lo shock sul fronte dell’offerta, la politica monetaria espansiva o una bassa produttività caratterizzano lo scenario attuale. Stimiamo tuttavia che le probabilità di un forte incremento dell’inflazione a medio termine siano esigue. I motivi sono molteplici. Innanzitutto, la digitalizzazione e la globalizzazione frenano da anni l’inflazione. La maggiore produttività e l’accresciuta trasparenza tengono bassi i prezzi. Come seconda cosa, l’attuale pandemia comporta un calo della domanda. Lo spazio di manovra delle imprese per scaricare l’aumento dei prezzi sui consumatori è quindi limitato. Da sola, la politica monetaria espansiva non implica necessariamente un’inflazione dei prezzi al consumo. Riteniamo un’inflazione dei prezzi patrimoniali, come quella osservata negli ultimi anni, lo scenario più probabile. ■

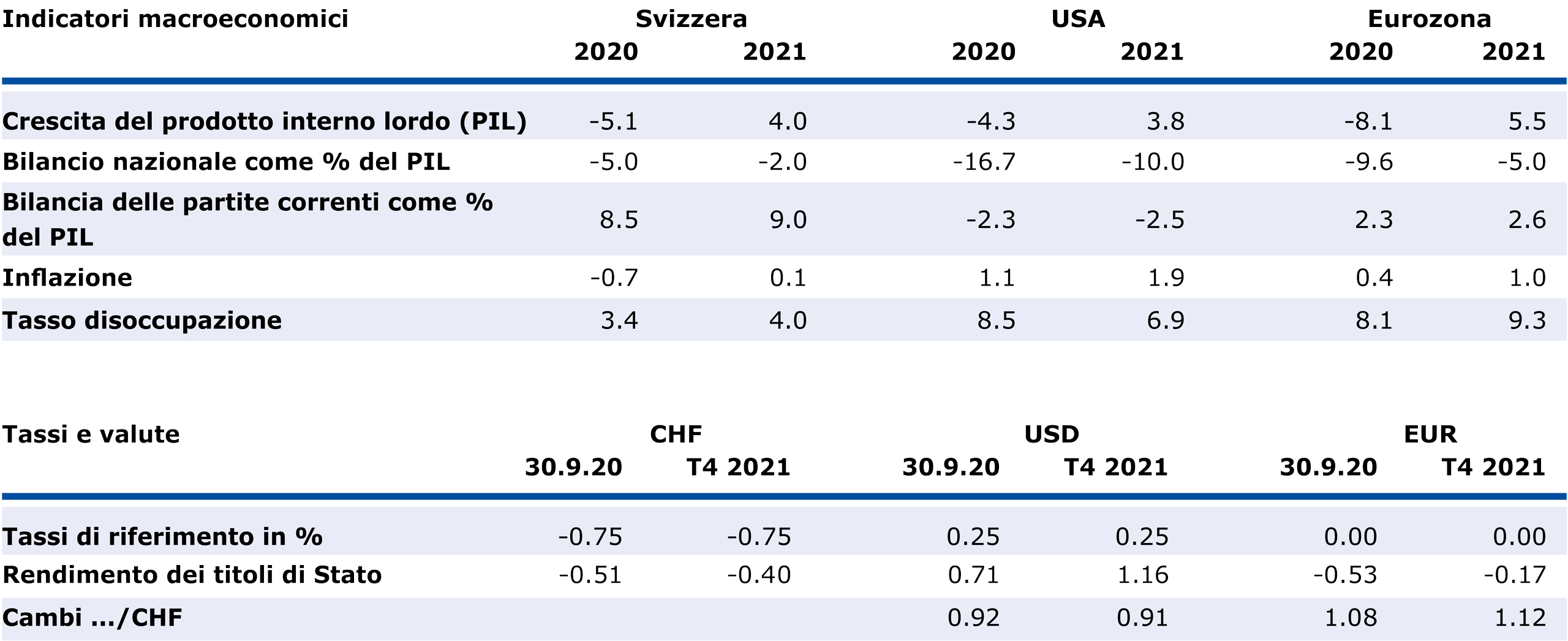

Stima della BCG in sintesi

Panoramica sulle previsioni

Fonte: Bloomberg. Dati al 30.9.2020

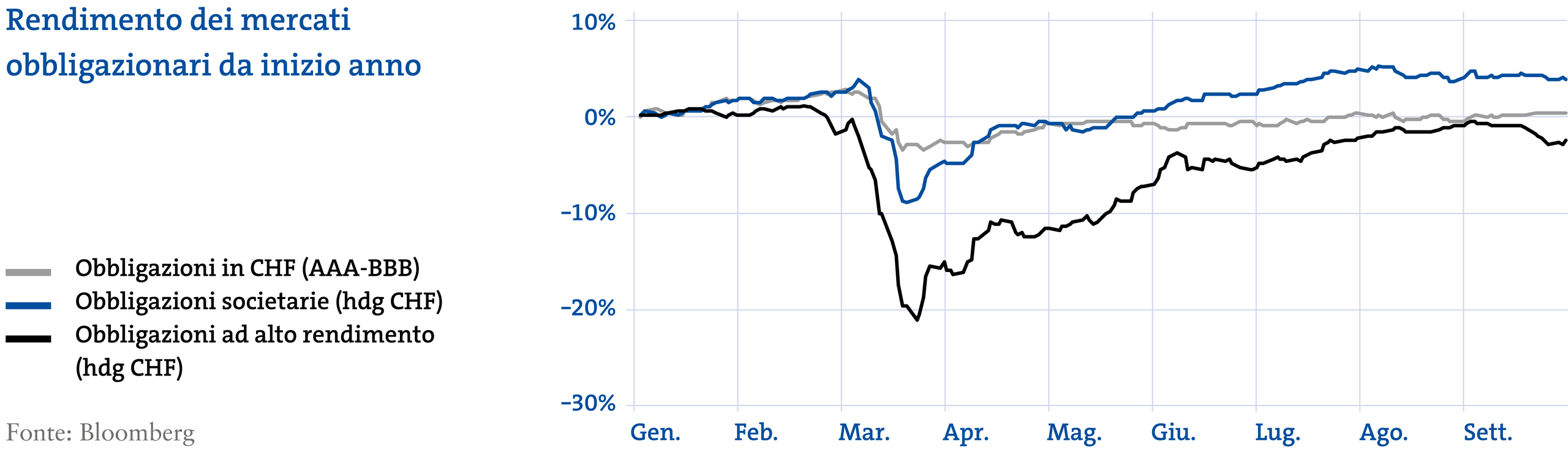

Obbligazioni: rendimenti contenuti ma garanzia di stabilità

Sul fronte obbligazionario il contesto rimane complesso. Le banche centrali globali più importanti mantengono un approccio espansivo e all’orizzonte non si profila alcun rialzo dei tassi di riferimento. Il potenziale di aumento dei rendimenti è limitato. Le banche centrali cambieranno la loro politica solo in caso di accelerazione della congiuntura e aumento dei tassi di inflazione. Solo così, infatti, si verrebbero a creare le condizioni per un aumento sostenibile dei rendimenti. A causa dei rischi legati al coronavirus, però, ciò non accadrà tanto presto. Nella nostra politica di investimento obbligazionaria manteniamo pertanto il sottopeso e prediligiamo le obbligazioni con rischi di credito superiori, come ad esempio le obbligazioni societarie, ad alto rendimento o dei paesi emergenti, rispetto ai titoli di Stato di paesi industrializzati, come la Svizzera o la Germania.

Azioni: si confermano la categoria di investimento più interessante

L’economia nei paesi industrializzati ha avviato la ripresa. Come già anticipato, le attività economiche potrebbero tornare al livello pre-crisi non prima del 2022. Durante l’estate, i mercati azionari hanno anticipato i dati fondamentali, toccando nuovi livelli record ad esempio negli Stati Uniti. La fase rialzista è stata incoraggiata innanzitutto dalle azioni delle società tecnologiche a grande capitalizzazione. Ma le contrazioni di inizio settembre hanno dimostrato che non è tutto oro quello che luccica. Il massiccio allargamento dei rapporti prezzo/utili ha chiesto il conto. Le azioni si confermano però interessanti a lungo termine grazie alle loro valutazioni relative rispetto ad altre categorie di investimento. I titoli growth sono quelli che più hanno beneficiato del basso contesto dei tassi. A breve termine, le sorti dei mercati azionari globali resteranno legate all’andamento della pandemia (autorizzazioni di vaccini) e alle elezioni presidenziali statunitensi. Soprattutto queste ultime potrebbero gettare qualche scompiglio in caso di esito elettorale incerto.