Politica di investimento BCG ■

Migliori prospettive congiunturali.

Autore: Daniel Lüchinger

Le positive notizie riguardo allo sviluppo e all’approvazione di un vaccino rasserenano le prospettive per l’economia mondiale. A breve termine, tuttavia, la ripresa perde dinamismo a causa dell’elevato numero di contagi e dell’imposizione di misure restrittive. In Cina e negli Stati Uniti, però, i dati congiunturali sono sorprendentemente robusti.

Daniel Lüchinger

Responsabile Research & Tecnica finanziaria

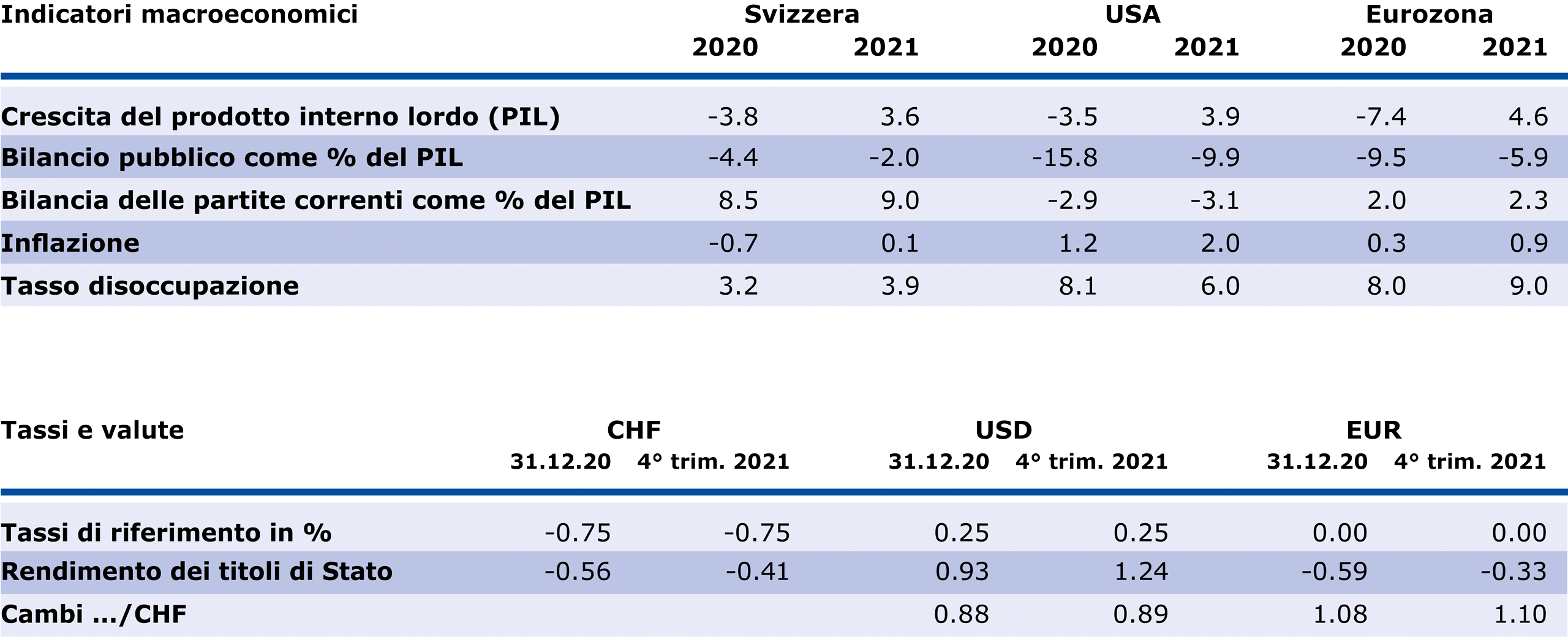

La maggioranza dei consumatori ha imparato a convivere con la pandemia. Lo testimoniano i buoni dati sui consumi dagli Stati Uniti. Ciononostante, i numeri ancora alti dei contagi negli Stati Uniti e in Europa rappresentano un rischio per la ripresa congiunturale. Gli indicatori della fiducia sono in lieve flessione. Nonostante le restrizioni, questa volta ci aspettiamo ripercussioni più lievi sull’economia rispetto alla primavera dell’anno scorso. Nel nostro scenario congiunturale di base prevediamo un graduale ritorno alla normalità. Per via della seconda ondata della pandemia e delle conseguenti restrizioni, per il quarto trimestre 2020 è probabile un nuovo calo del prodotto interno lordo mondiale (PIL). Ci aspettiamo che la crescita del PIL torni ai livelli pre-crisi nel 2022, dopo un netto recupero nel 2021. Crediamo che le banche centrali manterranno una politica monetaria ultraespansiva ancora a lungo, e non escludiamo che possano addirittura allentarla ulteriormente.

Prospettive di un vaccino contro il coronavirus

I buoni risultati nei test condotti sull’efficacia dei vaccini, i progressi nel loro sviluppo e nella loro approvazione e la disponibilità di più vaccini diversi alimentano le speranze di riuscire ad arginare efficacemente la pandemia. Aumentano le probabilità di un ritorno alla normalità nel 2021. Ci vorrà del tempo, però, prima di arrivare a una copertura vaccinale sufficientemente estesa. Le sfide sono soprattutto sul fronte della logistica. D’altro canto, non bisogna dimenticare che una volta arginata la pandemia verrà meno la necessità di misure di politica monetaria e fiscale a medio termine per sostenere l’economia.

Inflazione ancora debole

Negli Stati Uniti e in Europa, l’inflazione insiste su livelli moderati. La pressione sui prezzi rimane debole. Nell’area euro assistiamo ai valori più bassi dal 1991, e questo nonostante la politica monetaria e fiscale espansiva. Dall’inizio della pandemia, l’inflazione si è indebolita soprattutto nel settore dei servizi. Molte imprese si stanno scontrando con le difficoltà nelle catene di produzione internazionali. Prevediamo pertanto che nei prossimi anni i processi di produzione saranno orientati verso una produzione più regionalizzata. A lungo termine, ciò comporta costi di produzione più elevati e costituisce la premessa per l’inflazione. A breve e medio termine prevediamo tassi di inflazione ancora bassi. ■

Stima della BCG in sintesi

Panoramica sulle previsioni

Fonte: Bloomberg. Dati al 31.12.2020

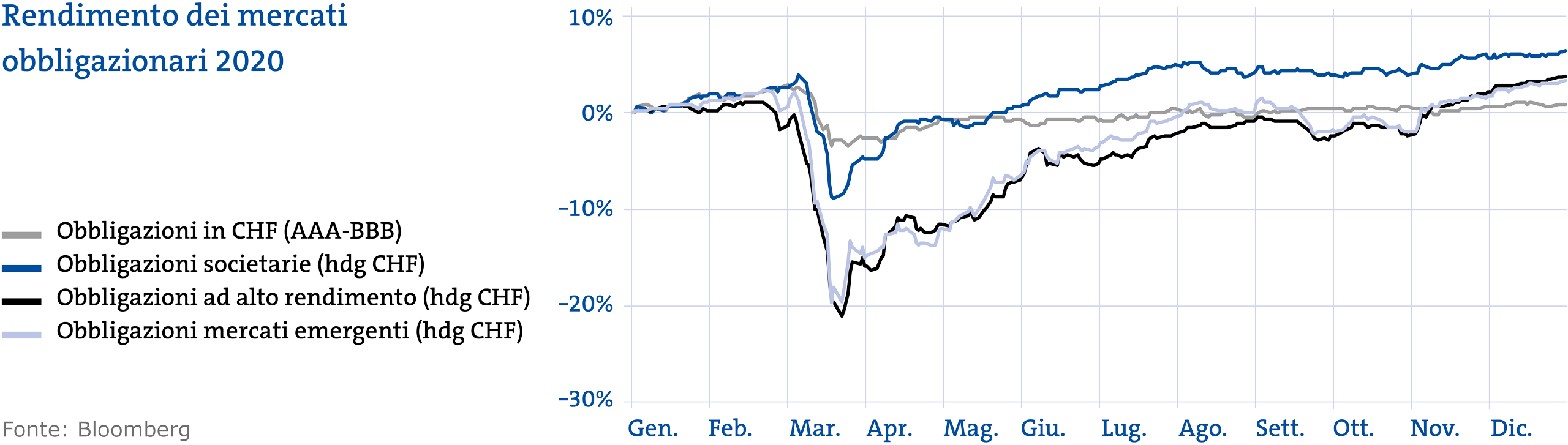

Obbligazioni societarie ancora interessanti

Le principali banche centrali globali adottano una politica monetaria espansiva. I tassi di riferimento resteranno bassi nel prossimo futuro. Il potenziale di aumento del rendimento delle obbligazioni resta dunque limitato. Solo un’accelerazione della congiuntura e l’aumento dei tassi di inflazione creeranno le condizioni per un aumento sostenibile del livello dei rendimenti. A causa della seconda ondata di coronavirus, però, questo non accadrà tanto presto. Il basso livello dei tassi stimola le imprese perché abbassa i costi dei finanziamenti. Con la politica monetaria espansiva delle banche centrali, gli spread del credito delle obbligazioni societarie si sono vistosamente contratti in tutti i segmenti.

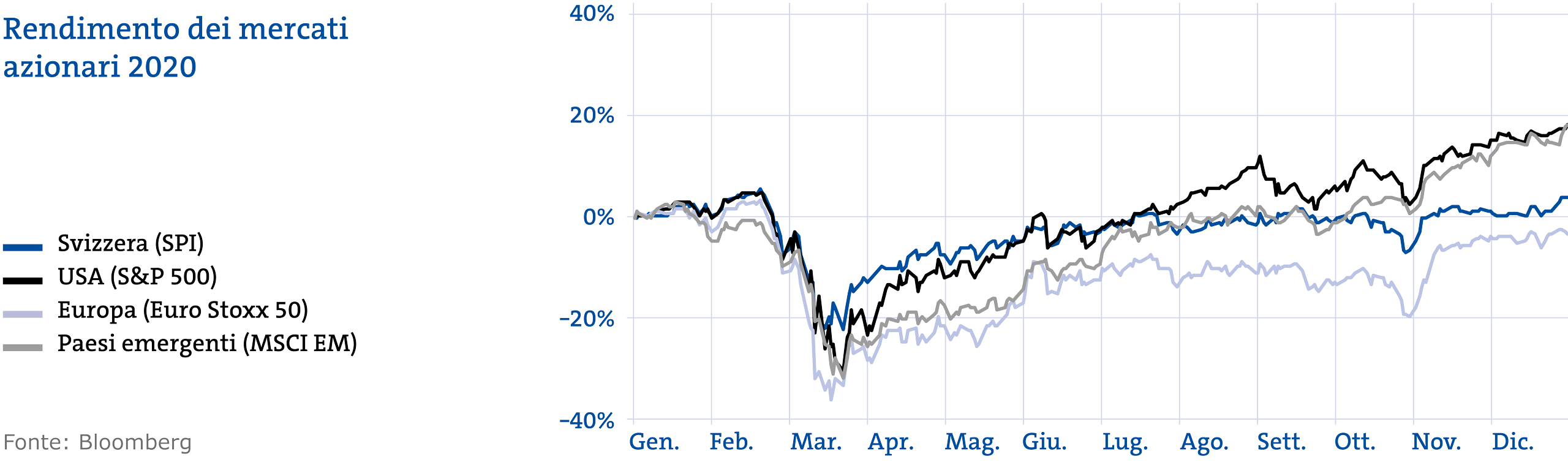

La tendenza rialzista resiste nell’azionario

I rapidi progressi nello sviluppo e nell’approvazione di un vaccino hanno regalato impulsi benefici ai mercati azionari nell’ultimo trimestre. Le società che avevano sofferto molto durante la pandemia, hanno abbandonato i record minimi toccati in precedenza. A livello settoriale, i principali beneficiari sono state le società del settore finanza ed energia. Le azioni di società con un modello di business più difensivo hanno avuto un andamento meno positivo. La ripresa si è recentemente molto allargata sul mercato. Questo suggerisce una tendenza rialzista durevole. Nei mercati azionari si profila una rotazione a livello di settori e stili di investimento. Una ripresa congiunturale – accompagnata dall’aumento degli utili – nel primo semestre 2021 potrebbe condurre a un’inversione di tendenza durevole da «Growth» a «Value». Le società con forti tassi di crescita continueranno a svilupparsi nel contesto di bassi tassi d’interesse ma il potenziale maggiore risiede nei titoli ciclici attualmente sottovalutati. Questi sono disponibili in gran numero soprattutto in Europa. In questo contesto, spicca anche il rendimento da dividendo medio stimato delle azioni europee, pari al 3,1% per il 2021.