GKB Anlagepolitik ■

Erste Lichtblicke.

Autor: Daniel Lüchinger

Die Lockerungsmassnahmen rund um den Globus haben die wirtschaftliche Talfahrt gebremst. Wir sehen unser Szenario einer langsamen, aber stetigen Erholung bestätigt.

Einkaufsmanagerindizes und weitere Indikatoren deuten darauf hin, dass der konjunkturelle Tiefpunkt im April durchschritten wurde. Nichtsdestotrotz verharrt die Wirtschaft in den USA und in Europa in einer tiefen Rezession. Die Notenbanken bleiben im Krisenmodus und belassen die Leitzinsen noch lange Zeit tief. Die Konsumentenpreise und die vorlaufenden Produzentenpreise sind in den vergangenen Monaten deutlich gesunken. Die Inflationsraten liegen praktisch bei null. Mit einer Erholung der Wirtschaft sollten die Preise wieder anziehen. Die Teuerung wird aber unterhalb der Zwei-Prozent-Marke bleiben und weiterhin eine lockere Geldpolitik rechtfertigen.

Licht am Ende des Tunnels

Die Konjunkturdaten fallen unverändert schwach aus. Je länger die Krise anhält, desto mehr drohen Unternehmenskonkurse und eine erhöhte Arbeitslosigkeit.

Erste Lichtblicke sind aber auszumachen. Die Lockerungsschritte führen zu einer wirtschaftlichen Erholung. Diese dürfte in den kommenden Monaten zusätzlich an Dynamik gewinnen. Eine medizinische Lösung für Covid-19 könnte die wirtschaftliche Erholung zusätzlich beschleunigen und die Gefahr einer zweiten Welle deutlich reduzieren. Die konjunkturellen Risiken sind somit nicht mehr nur nach unten gerichtet.

Aufgrund der Erholungsanzeichen sehen wir unser Szenario einer langsamen, aber stetigen Erholung bestätigt. Aus diesem Grund haben wir die Aktienquote leicht erhöht. Wir halten Obligationen weiterhin untergewichtet und bevorzugen Obligationen mit höheren Kreditrisiken wie Unternehmensanleihen, Hochzins- oder Schwellenländer-Anleihen gegenüber Staatsanleihen industrialisierter Staaten wie der Schweiz oder Deutschlands. Stabilisierende Anlagen wie Liquidität, Gold und Immobilien sind weiterhin übergewichtet. ■

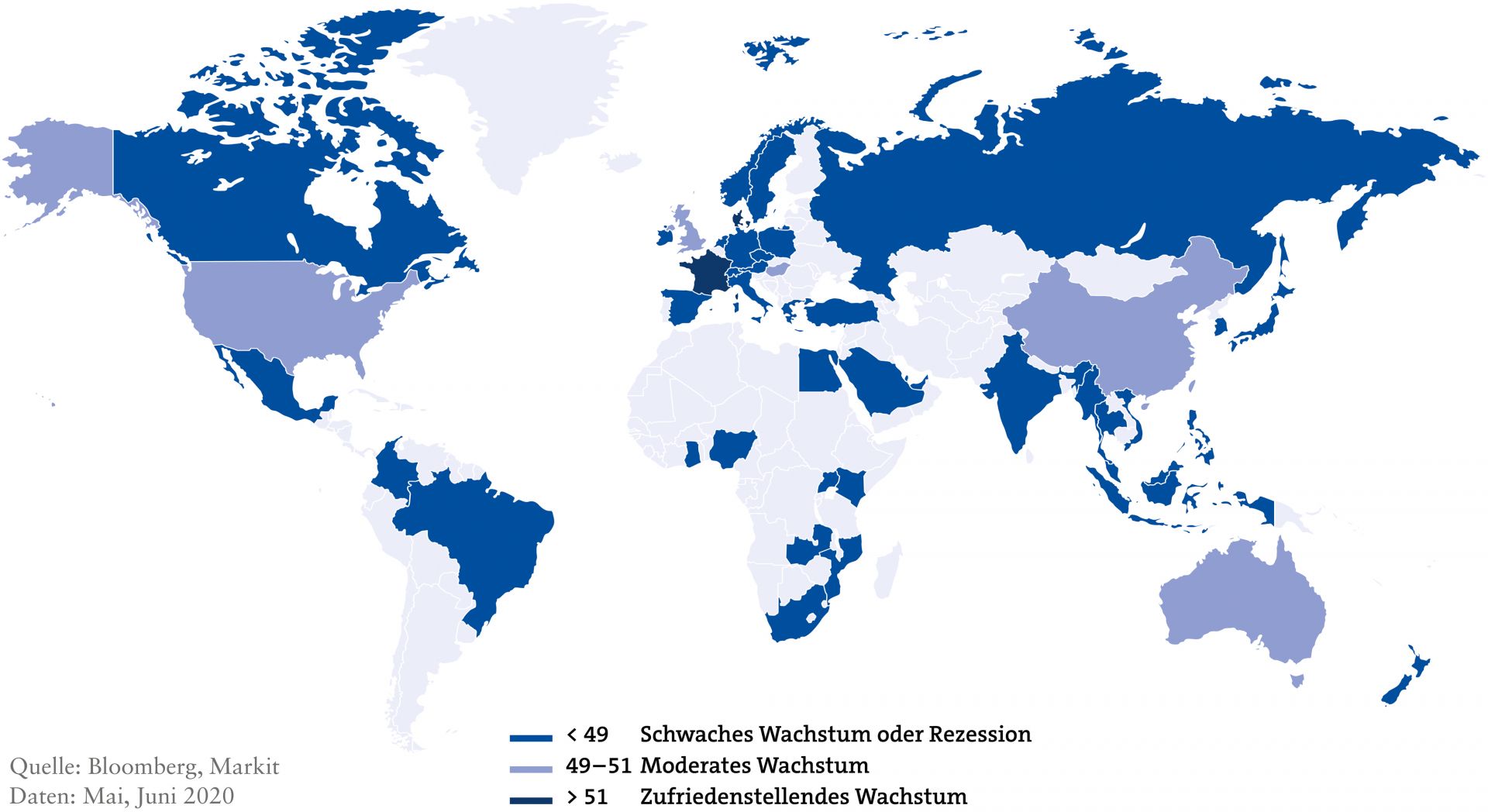

PMI-Weltkarte – Stimmung im Industriesektor leidet unter Covid-19.

Kräftige Erholung der Unternehmensanleihen

Die Obligationenmärkte sind seit Jahresbeginn aussergewöhnlich hohen Schwankungen ausgesetzt. Einerseits steigt die Nachfrage nach sicheren Staatsanleihen, was das Zinsniveau belastet. Die expansiven Massnahmen der Notenbanken unterstützen diesen Trend. Andererseits ersetzen die Hilfspakete der Politik den ausbleibenden Konsum der Privatwirtschaft. Für die Finanzierung der Hilfspakete müssen sich die Staaten weiter verschulden. Dies spricht tendenziell für höhere Zinsen. Während Staatsanleihen stabilisierend wirkten, gaben Unternehmensanleihen in der Krise deutlich nach. Die Kreditaufschläge in sämtlichen Segmenten notierten Ende März auf Mehrjahreshöchstständen. Durch die Hilfe der Notenbanken haben sich globale Unternehmensanleihen jedoch sehr schnell wieder erholt. Wir halten Obligationen weiterhin untergewichtet und bevorzugen Anleihen mit höheren Kreditrisiken.

Aktien im Erholungsmodus – Rückschläge gehören dazu

Die meisten Aktienmärkte erreichten zwischen dem 18. und 23. März dieses Jahres ihren Tiefpunkt. Angeführt von der US-Notenbank, brachten die massiven Liquiditätsspritzen der grössten Zentral- und Notenbanken den Umschwung. Auf den schnellsten Fall in einen Bärenmarkt folgte die stärkste Erholung aller Zeiten. Insbesondere Aktien von Unternehmen mit wenig konjunktursensitiven Geschäftsmodellen und Technologiegiganten erholten sich rasch. Bessere Stimmungsindikatoren und weniger schlechte Fundamentaldaten liessen schliesslich auch Aktien, die in der Corona-Krise ins Bodenlose gefallen waren, wieder steigen. Am 11. Juni folgte im Dow Jones Industrial Index der viertgrösste Tagesverlust der Geschichte (–6 Prozent). Dieser Einbruch zeigt die Verletzlichkeit des Marktes. Die Gefahr einer zweiten Viruswelle sowie die Geschwindigkeit der konjunkturellen Erholung sind zurzeit die grössten Unsicherheitsfaktoren. Die Volatilität an den Aktienmärkten dürfte erhöht bleiben. In unseren Aktienportfolios legen wir den Fokus weiterhin auf Unternehmen mit hoher Profitabilität und einem robusten Geschäftsmodell.

GKB Einschätzung auf einen Blick