■ Im Fokus

In Graubünden verwaltet – weltweit investiert.

In einer Ära, geprägt von Unsicherheiten, Krisen, Inflation und Trends, die sich immer rasanter entwickeln, stehen wir vor neuen Herausforderungen. Inwiefern trägt faktorbasiertes Anlegen in diesem Umfeld zu besseren Renditen bei und wie setzt die GKB Anlagestile in ihrer Aktienselektion ein? Im Gespräch nehmen Ivan Walser, Senior Asset Manager und Leiter Aktien Anlagen, und Nino Gritti, Asset Manager und Leiter Alternative Anlagen bei der GKB, verschiedene Anlagestile unter die Lupe.

Interview: Jeannine Mülbrecht Fotos: Patrick Julier und Nicola Pitaro

Wie werden Anlagestile definiert und welche Anlagestile gibt es?

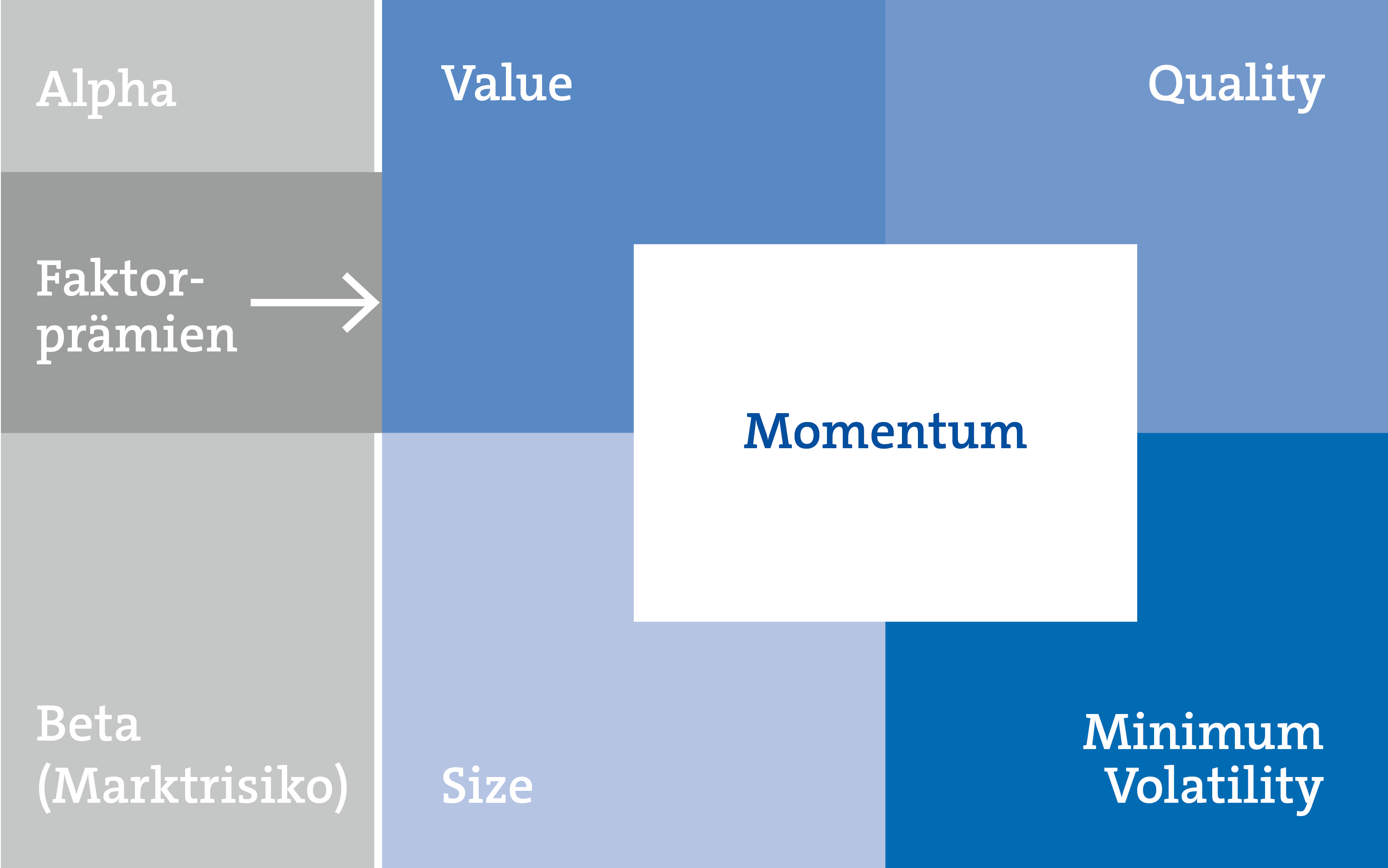

Nino Gritti: Grundsätzlich ist ein Anlagestil eine moderne Form der Aktienklassifizierung. Anlagestile haben einen bestimmten erklärenden Faktor, der wissenschaftlich belegt ist, gemeinsam. Die bekanntesten fünf Anlagestile sind «Value», «Quality», «Momentum», «Size» und «Minimum Volatility». Value beschreibt die Selektion von Titeln mit einer vergleichsweise tiefen Bewertung. Bekannte Investoren wie Benjamin Graham oder Warren Buffet prägten diesen Stil. Size setzt auf Aktien mit einer vergleichsweise tieferen Marktkapitalisierung, die jedoch höhere Wachstumsraten versprechen. Momentum hingegen fokussiert sich auf Aktien mit einer starken Kursentwicklung in den letzten Monaten. Mit dem Stil Minimum Volatility wird in Titel mit einer besonders tiefen Volatilität und damit einem überschaubaren Risiko investiert, während Quality Qualitätsaktien selektiert – beispielsweise aufgrund einer hohen finanziellen Stabilität oder guten Profitabilität des jeweiligen Unternehmens.

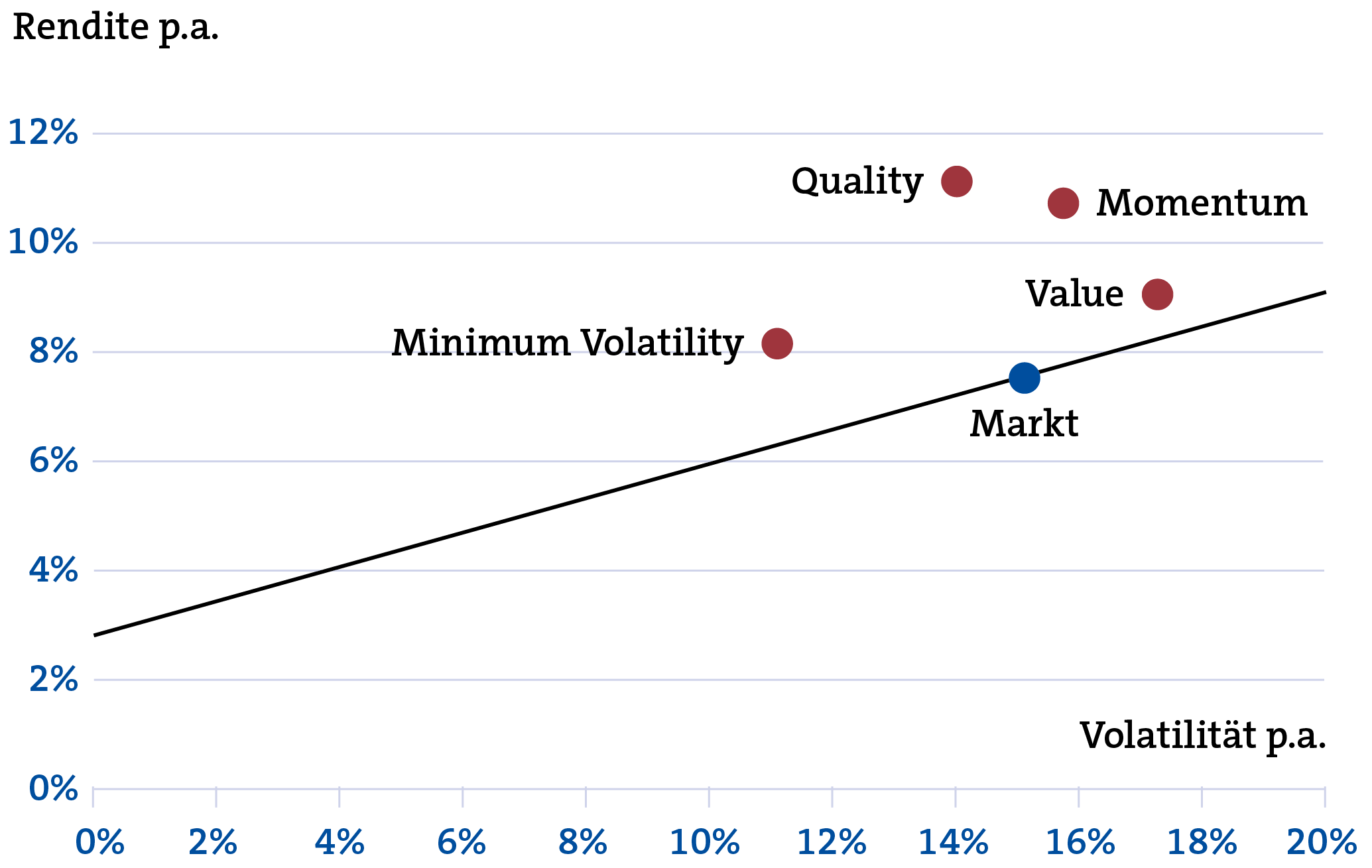

Ivan Walser: Es gibt Dutzende Anlagestile, aber nur wenige erzielen eine langfristige Faktorprämie – also eine Überrendite gegenüber dem Gesamtmarkt. Mit Blick auf das Rendite-Risiko-Profil wird deutlich, dass gewisse Anlagestile über eine ähnliche Volatilität wie der Markt verfügen, langfristig aber eine bessere Rendite generieren.

Zwischen den Anlagestilen gibt es auch Überschneidungen. So können, je nach Marktsituation, Titel gleichzeitig den Anlagestilen «Momentum» und «Value» entsprechen.

Rendite-Risiko-Profil (31.05.1994 bis 30.09.2022)

Diese Anlagestile erreichen ein besseres Rendite-Risiko-Profil als der Gesamtmarkt.

Quelle: Bloomberg (MSCI-Indizes)

Rendite eines Aktien-Portfolios

Faktorbasiertes Anlegen zielt darauf ab, unter Berücksichtigung von quantifizierbaren Merkmalen – sogenannten Faktoren – eine höhere risikobereinigte Rendite zu erzielen als der breite Markt. Die bekanntesten Anlagestile mit einer Faktorprämie sind «Value», «Quality», «Momentum», «Size» und «Minimum Volatility».

Wie können die Anlagestile gezielt für bestimmte Anlagebedürfnisse eingesetzt werden?

Walser: Zwei Kriterien sind essenziell: einerseits die Risikobereitschaft und andererseits der Anlagehorizont der Investorin oder des Investors. Der Stil «Minimum Volatility» eignet sich besonders für risikoaverse Anlegerinnen und Anleger. «Value» passt zu einem langen Anlagehorizont von 15 bis 20 Jahren. Kurzfristig orientierte Anlegerinnen und Anleger sind hingegen am besten mit «Momentum» bedient, da dieser Anlagestil zu mehr Portfolioaktivität und entsprechend zu schnelleren Ergebnissen führt.

Gritti: Ein definiertes Risikoziel bildet die Basis für ein unter Berücksichtigung verschiedener Anlagestile zusammengestelltes Portfolio. Anlagestile können, abgestimmt auf die Anlagebedürfnisse, gut miteinander kombiniert werden.

Wir beobachten, dass bei der Wahl des Anlagestils häufig auch das Alter eine Rolle spielt: Jüngere Investorinnen und Investoren sind häufig an wachstumsorientierten Titeln mit einer ausgeprägten Dynamik interessiert, die traditionellen Bewertungskennzahlen sind dabei zweitrangig. Etwas ältere Anlegerinnen und Anleger richten ihr Augenmerk häufiger auf hohe Dividendenausschüttungen und präferieren entsprechende Aktien.

Steckbrief Nino Gritti

Funktion: Asset Manager und Leiter Alternative Anlagen, Graubündner Kantonalbank

Jahrgang: 1989

Familie: Verheiratet

Ausbildung: Bankpraktikum bei der GKB, im Anschluss Betriebsökonomiestudium mit Vertiefung Banking & Finance an der FHGR – ehemals HTW Chur.

Welche Stile funktionieren in welchen Konjunkturphasen besonders gut?

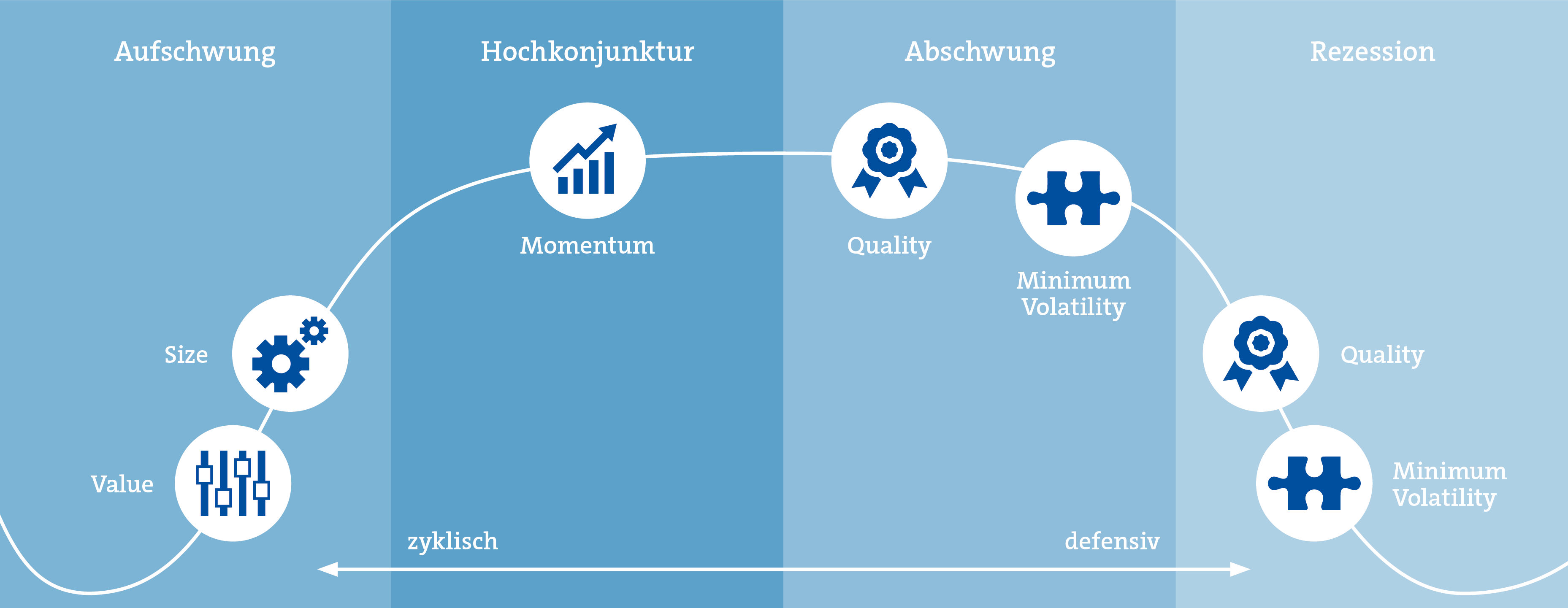

Walser: Modelltypisch funktionieren «Size» und «Value» besonders gut, wenn sich die Wirtschaft im Aufschwung befindet und Anlegerinnen und Anleger bereit sind, Risiken einzugehen. «Momentum» generiert tendenziell in Hochkonjunkturphasen mit einem langen, stabilen Aufwärtstrend positive Renditen. Während einer Rezession oder eines Abschwungs sind es typischerweise «Quality»- oder «Minimum Volatility»-Aktien, die sich aufgrund der stabileren Unternehmensentwicklung sowie des tieferen Marktrisikos, des Beta, besser entwickeln. Finanzmärkte bewegen sich aber leider nicht immer nach modelltypischen Phasen. Es kommt vor, dass nach einer Phase des Abschwungs direkt Erholungstendenzen folgen – beispielsweise bei einem Eingriff der Notenbanken – und sich somit die profitabelsten Anlagestile rasch abwechseln.

Gritti: Historisch gesehen hat «Quality» über die letzten hundert Jahre als einziger Anlagestil konstant über unterschiedliche Phasen Überrenditen generiert. Die anderen Stile lieferten weniger eindeutige Resultate: «Value» und «Size» funktionierten bis zur Finanzkrise gut. «Value» hat besonders im Anschluss an die Finanzkrise schlechter als der breite Markt abgeschnitten.

Kann Nachhaltigkeit inzwischen ebenfalls als Anlagestil betrachtet werden?

Walser: Nachhaltigkeit betrachten wir als Anlageansatz und weniger als Stil. Der Ansatz der Nachhaltigkeit lässt sich entsprechend mit jedem Anlagestil umsetzen. In unserem Mehrfaktorenmodell wird Nachhaltigkeit als Faktor berücksichtigt. Unternehmen mit einem guten ESG-Rating haben somit eine bessere Chance, ins Portfolio aufgenommen zu werden.

Welche Stile funktionieren im aktuell sehr volatilen Umfeld besonders gut?

Gritti: Im ersten Halbjahr war «Value» der präferierte Stil. Das wurde insbesondere bei Energietiteln deutlich, welche dem «Value»-Anlagestil typischerweise entsprechen. Zudem entwickelten sich in diesem risikoreichen, volatilen Umfeld auch «Low Volatility»-Titel im Vergleich zum Gesamtmarkt sehr gut.

Walser: Der «Quality»-Stil gewinnt mit steigender Rezessionswahrscheinlichkeit an Beliebtheit. Der langfristig sehr erfolgreiche Anlagestil funktionierte bisher nur in wenigen Phasen nicht – beispielsweise während der Erholungsrally nach der ersten Covid-19-Welle ab Mitte März 2020 oder nach der Finanzkrise ab März 2009.

Anlagestile im Wirtschaftszyklus

Die Wertentwicklungen verschiedener Anlagestile divergieren in unterschiedlichen Markt- und Konjunkturphasen. Aus taktischen Überlegungen können einzelne Stile entsprechend über- oder untergewichtet werden. In der Praxis ist das Timing von Faktoren ein äusserst schwieriges Unterfangen.

Wie funktioniert das Modell der Aktienselektion der GKB?

Walser: Unser Selektionsmodell ist eine Kombination von Mensch und Maschine. In unserem Anlageuniversum stehen uns rund 1’700 Aktien zur Verfügung – zu viel für ein Portfolio aus rund 50 Aktien. Deshalb setzen wir zunächst ein quantitatives Modell ein: Im ersten Schritt werden Unternehmen mit Wettbewerbsvorteilen gefiltert. Der zweite Filter, Nachhaltigkeit, schliesst unter anderem Unternehmen der Waffen-, Kohle-, Kernkraft- oder Tabakindustrie aus. Die übrigen Unternehmen werden schliesslich in einem Ranking geordnet. Hier beginnt der qualitative Teil unseres Selektionsprozesses: Ein sechsköpfiges Expertenteam sucht anhand des Rankings, aber auch anhand der Stilallokation sowie der verfügbaren Sektoren und Regionen, die idealen Titel für das Portfolio aus. Damit soll eine möglichst ausgewogene Auswahl an Titeln erreicht werden.

Was macht den Erfolg der Aktienselektion der GKB aus?

Gritti: Der Erfolg ist auf die konstante Anwendung des bewährten Selektionsmodells in Kombination mit unserer qualitativen Selektion durch langjährige GKB Aktienexperten zurückzuführen.

Walser: Es ist stets Ziel unserer Selektion, ein Portfolio zu konstruieren, das in jedem Marktumfeld funktioniert. Dafür wird die Ausprägung der einzelnen Anlagestile je nach Marktsituation leicht angepasst. Der Hauptfokus bleibt aber immer auf qualitativ hochwertigen Aktien mit einem guten Kursmomentum. Die beiden Anlagestile«Quality» und «Momentum» bilden die Basis unserer erfolgreichen Aktienselektion. ■

Steckbrief Ivan Walser

Funktion: Senior Asset Manager und Leiter Aktien Anlagen, Graubündner Kantonalbank

Jahrgang: 1980

Familie: Verheiratet, zwei Kinder

Ausbildung: Berufslehre bei der GKB, im Anschluss Betriebsökonomiestudium mit Vertiefung Banking & Finance an der FHGR – ehemals HTW Chur. Weiterführende Ausbildung als Certified International Investment Analyst (CIIA).