■ In primo piano

«Investimento sistematico e speculazione non hanno nulla in comune».

La Svizzera è una nazione di risparmiatrici e risparmiatori. Nell’attuale contesto ribassista dei tassi, tuttavia, un conto di risparmio non genera interessi sufficienti a compensare la perdita di potere di acquisto dovuta all’inflazione. Allo stesso tempo, ampie fasce della popolazione nutrono riserve sugli investimenti. I due esperti della BCG Philipp Liesch, Responsabile Private Banking Lenzerheide, e Gabriela Conrad-Alig, Consulente agli investimenti senior, effettuano il fact checking e mostrano come la clientela può aggirare gli ostacoli e ridurre lo scetticismo nei confronti degli investimenti.

«La scelta di investire a lungo termine è più importante della scelta del momento in cui investire».

Gabriela Conrad-Alig, Consulente agli investimenti senior

Intervista: Jeannine Mülbrecht Foto: Nicola Pitaro

«Le obiezioni comuni nei confronti degli investimenti sono la loro complessità e la mancanza di know-how», afferma Liesch. In qualità di Responsabile Private Banking Lenzerheide, si confronta regolarmente con l’errata convinzione che l’acquisto di titoli sia complicato e quasi impossibile senza conoscenze specialistiche. Inoltre, il tempo necessario è nettamente sovrastimato.

Investire con successo con poche regole di base

Conrad-Alig spiega: la mancanza di conoscenze è spesso vista come un ostacolo che impedisce di compiere il primo passo verso l’investimento. «Eppure, per investire con successo occorre osservare solo pochi principi, indipendentemente dal fatto che siate professioniste o professionisti, oppure principianti». Chi investe deve comunque essere consapevole dei rischi. Questi ultimi vengono tuttavia minimizzati attraverso la loro ampia ripartizione (diversificazione), un orizzonte di investimento a lungo termine e un comportamento di investimento disciplinato. È importante attenersi alla strategia di investimento definita insieme alla propria consulente o al proprio consulente. Questo evita «l’acquisto e la vendita costante di titoli e determina una migliore performance», dichiara Conrad-Alig. Dopo tutto, uno dei detti più osservati in borsa recita: «che la strategia dell’andirivieni non paga».

Con queste regole d’oro, nulla può ostacolare il successo di un investimento. Anche il fattore tempo non dovrebbe influenzare la decisione di investimento: «Le clienti e i clienti possono investire il loro patrimonio con il sostegno della banca o semplicemente delegare l’investimento nell’ambito di una gestione patrimoniale».

Scheda di Gabriela Conrad-Alig

Funzione: Consulente agli investimenti senior

Classe: 1978

Stato di famiglia: sposata, due figli (8 e 5 anni)

Formazione: ha studiato economia presso l’Università di San Gallo, conseguendo un Master of Arts HSG. Ulteriore formazione come Certified International Investment Analyst (CIIA®).

Falsa sicurezza del conto di risparmio

Esiste un’errata convinzione particolarmente radicata: «Molte clienti e molti clienti sono persuasi che il loro denaro sia al sicuro sul conto di risparmio. Nella loro mente, investire è spesso equiparato a speculare», spiega Liesch. Questo impedisce a molte persone anche solo di considerare l’investimento come una forma complementare di risparmio. Tuttavia, la convinzione che il denaro sul conto mantenga il suo valore è errata.

Conrad-Alig effettua il fact checking: «Spesso non si considera che l’inflazione riduce il potere di acquisto del denaro». Dopo 30 anni con un tasso medio dello 0,025% e un’inflazione dello 0,4%, di CHF 100 000 rimangono, di fatto, solo poco meno di CHF 90 000: oltre CHF 10 000 vanno persi. L’inganno deriva dal fatto che tutto ciò non è visibile, osservando solo il saldo del conto. «Questa perdita di potere di acquisto può essere compensata grazie alla maggiore opportunità di rendimento di un investimento». In definitiva, il rischio maggiore associato agli investimenti è non investire. «Investendo in modo sistematico, le investitrici e gli investitori beneficiano anche dell’effetto degli interessi composti, nel senso che sugli interessi maturano a loro volta altri interessi, aumentando così il rendimento». A lungo termine, l’interesse composto è un pilastro importante per un investimento di successo. Albert Einstein ha persino definito questo effetto l’ottava meraviglia del mondo.

L’investimento sistematico non ha nulla a che vedere con la speculazione: «Il passato mostra una tendenza al rialzo a lungo termine sui mercati finanziari. La nostra società aspira al benessere e alla crescita strutturale. Investire a lungo termine in questo sviluppo positivo non è una questione di casualità». Le investitrici e gli investitori non scommettono su un risultato aleatorio, come nel lancio di una moneta, ma investono specificamente in aziende con modelli di business di successo e sostenibili. «Le nostre strategie di investimento vengono analizzate a fondo e testate attraverso analisi di scenario per verificarne la solidità», conferma Conrad-Alig.

Scheda di Philipp Liesch

Funzione: Responsabile Private Banking Lenzerheide

Classe: 1982

Stato di famiglia: convivente, una figlia e un figlio (15 e 7 anni)

Formazione: apprendistato bancario presso la Banca Cantonale Grigione, seguito da studi in economia aziendale con specializzazione in assicurazione bancaria e comunicazione PMI presso la Scuola universitaria professionale della Svizzera orientale. Ulteriore formazione come Certified Wealth Management Advisor (CWMA) e come relativo perito d’esame. Attività a tempo parziale come docente di materie economiche nella formazione degli adulti e come responsabile edile specializzato e vicesindaco del Comune politico di Brienz/Brinzauls GR.

Cominciare a investire piccole somme

Liesch si imbatte spesso anche nell’errata convinzione che per poter investire sia necessario un cospicuo patrimonio. «Cerco sempre di spiegare alla mia clientela che vale la pena investire in ogni classe di attività».

Esistono opzioni di investimento per qualsiasi somma di denaro, come fondi strategici, piani di risparmio in fondi o mandati di gestione patrimoniale. Già con un investimento mensile di CHF 500, è possibile accumulare un patrimonio di CHF 320 000 in 30 anni, anche grazie all’effetto degli interessi composti. Finché l’investimento è sistematico, può essere effettuato anche con importi ancor più bassi, spiega Conrad-Alig. «Soprattutto per chi è principiante, un piccolo deposito iniziale è un buon modo per prendere confidenza con il tema degli investimenti».

Minimizzare i rischi con un orizzonte di investimento a lungo termine

Secondo Liesch, alcune clienti e alcuni clienti vogliono evitare i rischi a tutti i costi. «Ma una certa propensione al rischio deve essere presente per poter investire». Ecco perché è ancora più importante pianificare in anticipo le proprie finanze e allineare la strategia di investimento alla capacità di rischio personale.

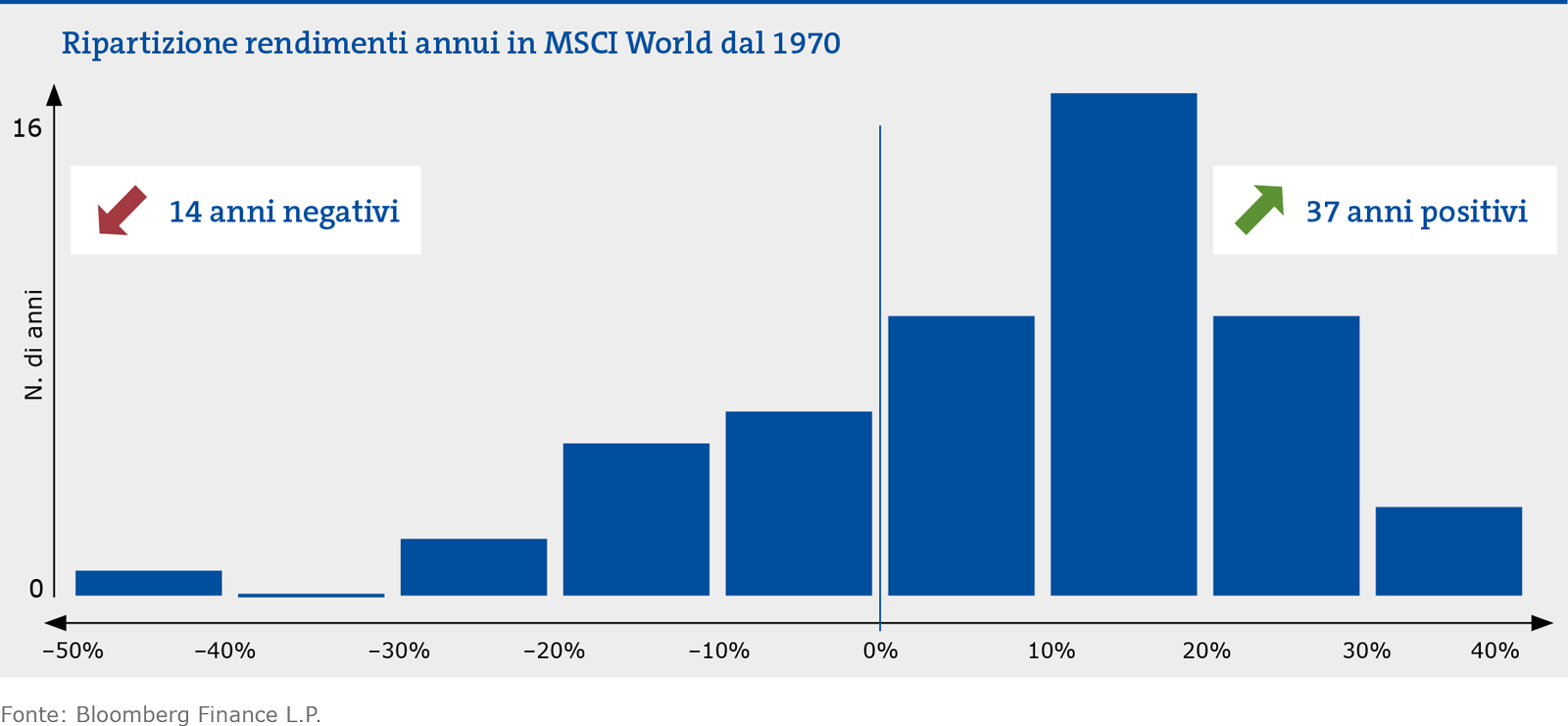

Conrad-Alig sottolinea che i principi fondamentali dell’orizzonte di investimento a lungo termine e della diversificazione riducono notevolmente i rischi. Guardando al passato, risulta chiaro che gli anni con rendimenti positivi sono nettamente più frequenti di quelli negativi; anche la somma del rendimento volge in positivo, in caso di investimenti a lungo termine.

Chiunque abbia investito in passato nel mercato azionario svizzero per almeno dieci anni ha realizzato un utile in oltre il 97% dei casi. «È fondamentale che le investitrici e gli investitori si attengano alla propria strategia, anche se a volte gli investimenti volgono in negativo».

Un approccio sistematico per trovare il coraggio di iniziare

A causare grattacapi alla clientela di Liesch non è però solo la decisione se investire o meno, ma anche il momento in cui farlo. «I mercati sono in crescita da oltre dieci anni. È da altrettanto tempo che sento dire che il mercato è troppo alto per iniziare». Le investitrici e gli investitori continuano e restare in disparte per anni, osservando il mercato senza mai investire, perdendo così un potenziale rendimento.

Anche in questo caso, Conrad-Alig effettua il fact checking: «Il momento di ingresso ottimale non esiste». È molto più importante investire gradualmente e regolarmente. «Neppure i professionisti della finanza possono anticipare l’andamento futuro del mercato, motivo per cui puntiamo su investimenti sistematici». Il patrimonio viene investito gradualmente e regolarmente, indipendentemente dagli attuali livelli di prezzo. Questo si traduce nel cosiddetto effetto del prezzo medio.

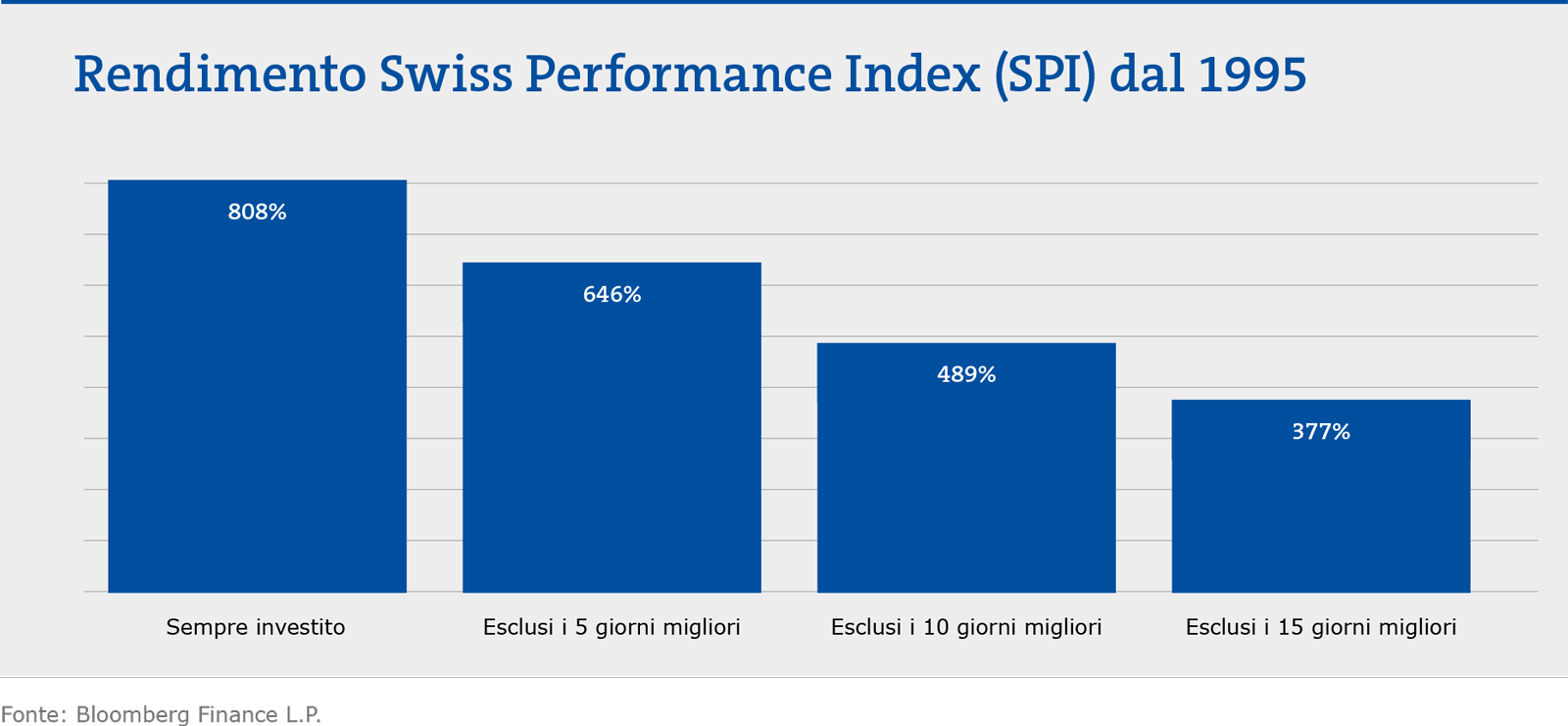

In borsa, infatti, le giornate positive e quelle negative si susseguono in modo molto ravvicinato. È impossibile evitare le giornate cattive e investire solo in quelle buone. «Chi non ha investito nei cinque giorni migliori dal 1995 ha perso oltre il 160% del rendimento. Chi non ha investito nei 15 giorni migliori ha addirittura perso più della metà del rendimento totale». Conrad-Alig è convinta di questo: «La scelta di investire a lungo termine è più importante della scelta del momento in cui investire». ■

Le regole d’oro dell’investimento

- Orizzonte di investimento a lungo termine: le investitrici e gli investitori dovrebbero sempre investire a lungo termine, poiché il mercato tende a salire nel lungo periodo; si può così evitare di vendere in momenti inopportuni. In tal modo si riducono anche i costi di transazione.

- Diversificazione: ripartire il patrimonio su diverse categorie di investimento, fattori di rischio, aziende, settori e regioni aiuta a ridurre i rischi.

- Strategia di investimento: le investitrici e gli investitori dovrebbero attenersi alla loro strategia di investimento in modo disciplinato e investire regolarmente, indipendentemente dagli attuali livelli di prezzo.