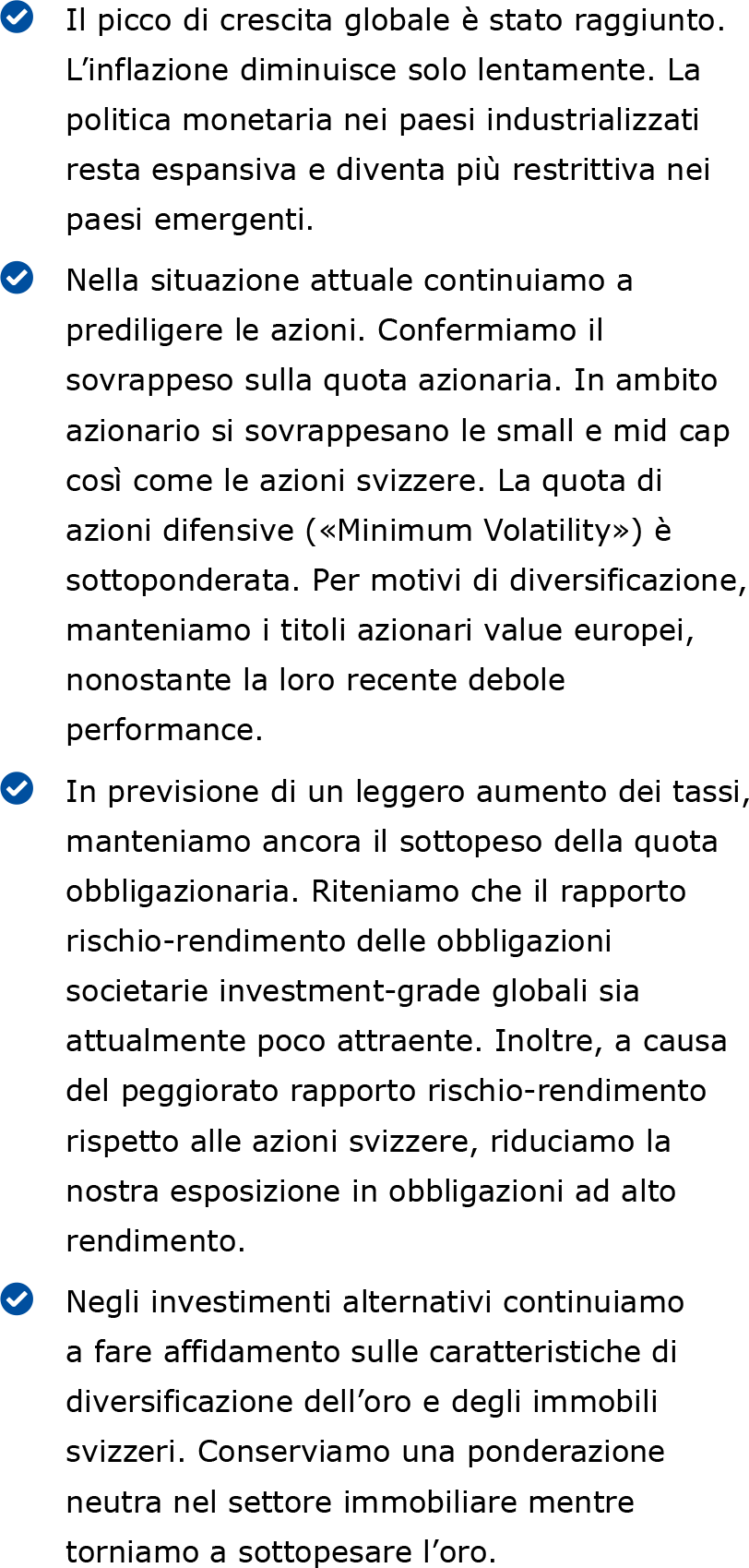

■ Politica di investimento BCG

Coronavirus, inflazione e dibattito sul tapering dominano i mercati.

Autore: Daniel Lüchinger

I più recenti dati sulla situazione economica si consolidano a un livello elevato e sono in parte in calo. Inoltre, l’inflazione è recentemente aumentata bruscamente, soprattutto negli USA e nell’Eurozona. Un contesto di inflazione costantemente elevata abbinato ad alta disoccupazione e bassa crescita economica, noto anche come stagflazione, sarebbe un mix estremamente negativo e non desiderabile per quasi tutte le classi di investimento.

Tuttavia, non vediamo a breve termine alcuno scenario di stagflazione. Anche se il picco della crescita sembra essere passato, gli ultimi dati, come gli indici dei responsabili degli acquisti, indicano ancora una crescita superiore alla media e segnalano un leggero calo della pressione sui prezzi. Inoltre, persistono ottime condizioni di finanziamento per le aziende e vari programmi fiscali che continueranno a sostenere la crescita globale. Sono buone notizie per le investitrici e gli investitori, poiché questo contesto rafforzerà ulteriormente i mercati.

Tuttavia, la diffusione della variante Delta, altamente contagiosa, offusca le prospettive economiche. Anche il sentiment delle consumatrici, dei consumatori e delle imprese si è un po' attenuato. La situazione è difficile soprattutto nei paesi con bassa copertura vaccinale, poiché nuove misure restrittive frenano la ripresa economica. Tuttavia, non ci aspettiamo una battuta d’arresto nella ripresa economica, poiché non prevediamo misure restrittive nei paesi con alta copertura vaccinale.

Inflazione in aumento

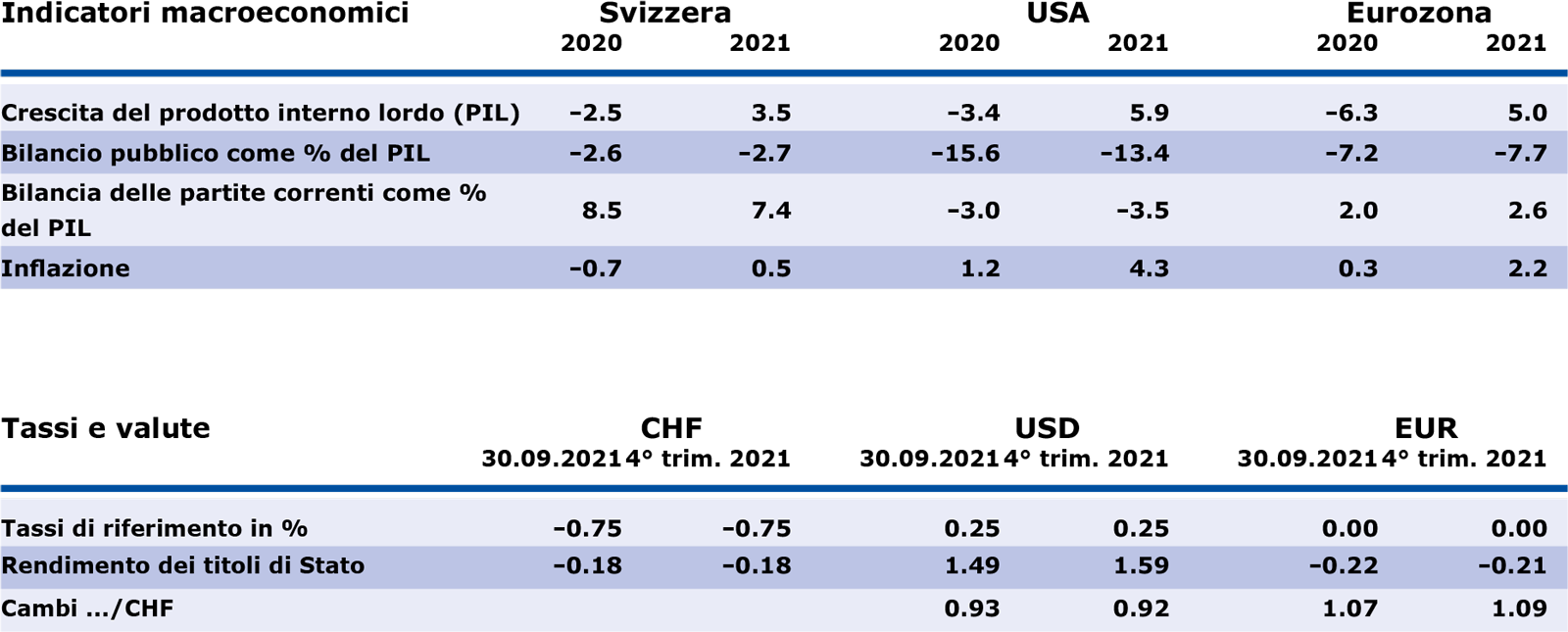

I tassi d’inflazione sono aumentati vigorosamente soprattutto negli Stati Uniti e rimangono a un livello elevato. I prezzi al consumo aumentano anche nell’Eurozona e in Svizzera, ma a un livello moderato, soprattutto in Svizzera. Gli stimoli massicci a favore dell’economia a seguito della pandemia hanno evidenziato una forte necessità di recupero e difficoltà di fornitura in singole regioni. Di conseguenza, in singoli segmenti si osserva un elevato effetto di prezzo. L’effetto base ha ulteriormente rafforzato la spinta dei prezzi. Al momento non si intravede una distensione rapida. I sondaggi tra i responsabili degli acquisti indicano che le imprese vogliono trasferire la pressione dei costi sui prezzi finali. L’inflazione potrebbe quindi rivelarsi più persistente di quanto ipotizzato. Tutto sommato, riteniamo che tale scenario sia temporaneo a causa dei fattori sottostanti e dell’attuale assenza di effetti di secondo impatto, come un aumento significativo dei salari.

Le banche centrali reagiscono all’aumento dei prezzi

In alcuni paesi emergenti, l’aumento dei tassi d’inflazione ha già spinto le banche centrali a incrementare i tassi d’interesse. Fa attualmente eccezione la Cina, dove, a causa del rallentamento economico, si prevede piuttosto un allentamento della politica monetaria. Negli USA la Federal Reserve ha segnalato un cambiamento di rotta ed è realistica la riduzione degli acquisti di titoli prima della fine di quest’anno.

Nel complesso, nonostante l’aumento dei rischi di pandemia, riteniamo che le prospettive economiche siano ancora buone. Il divario rispetto ai livelli pre-crisi è ancora grande in svariate economie nazionali e il potenziale di recupero non è ancora esaurito. Le banche centrali dei paesi industrializzati restano espan-sive e i programmi fiscali continuano a sostenere la ripresa. ■

Stima della BCG in sintesi

Panoramica sulle previsioni

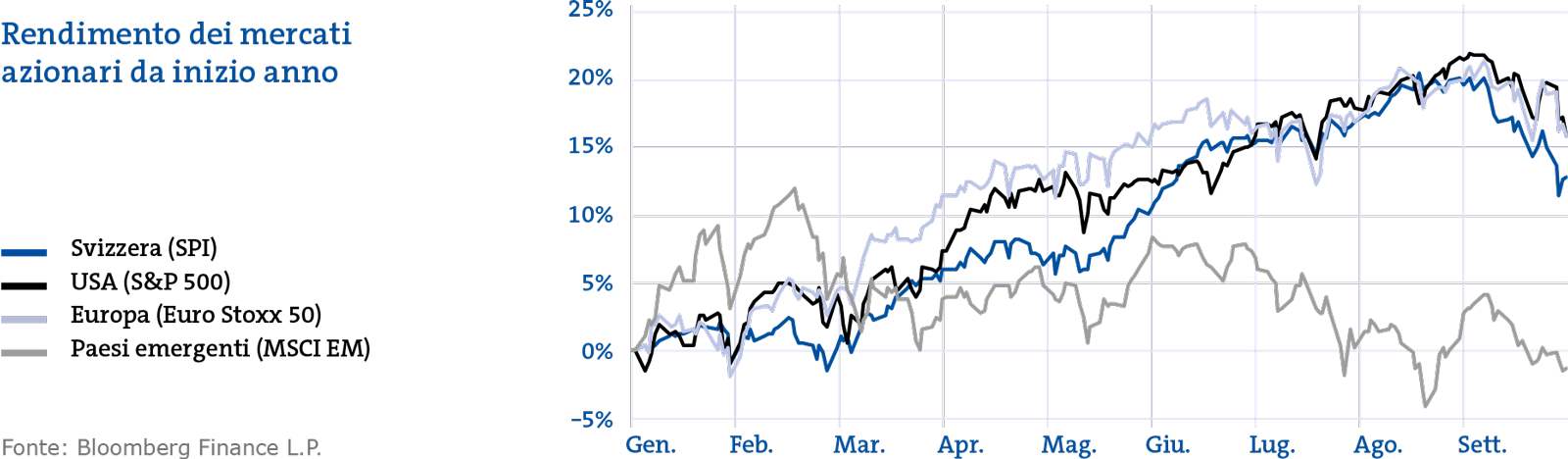

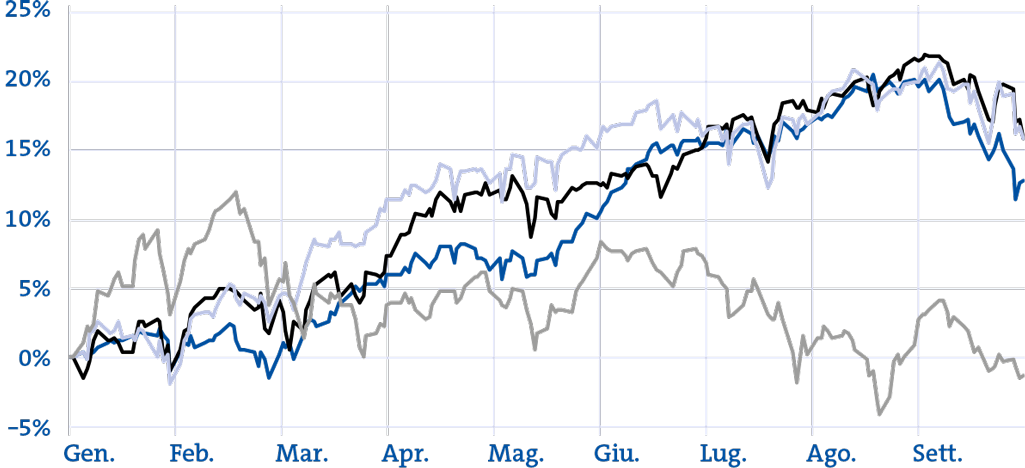

Fonte: Bloomberg Finance L.P.

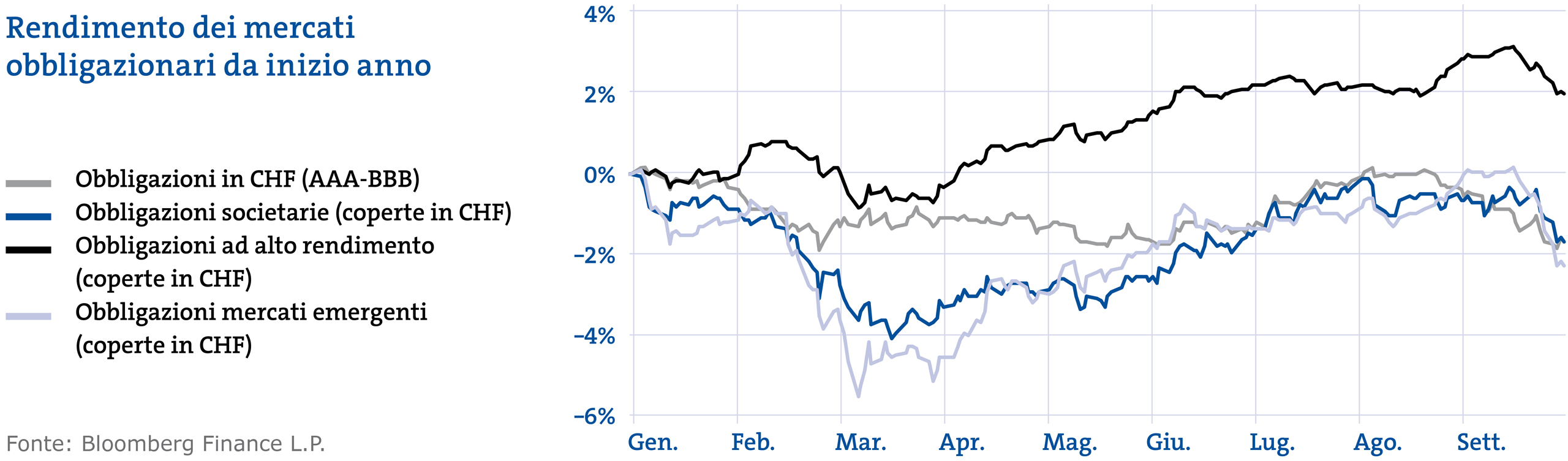

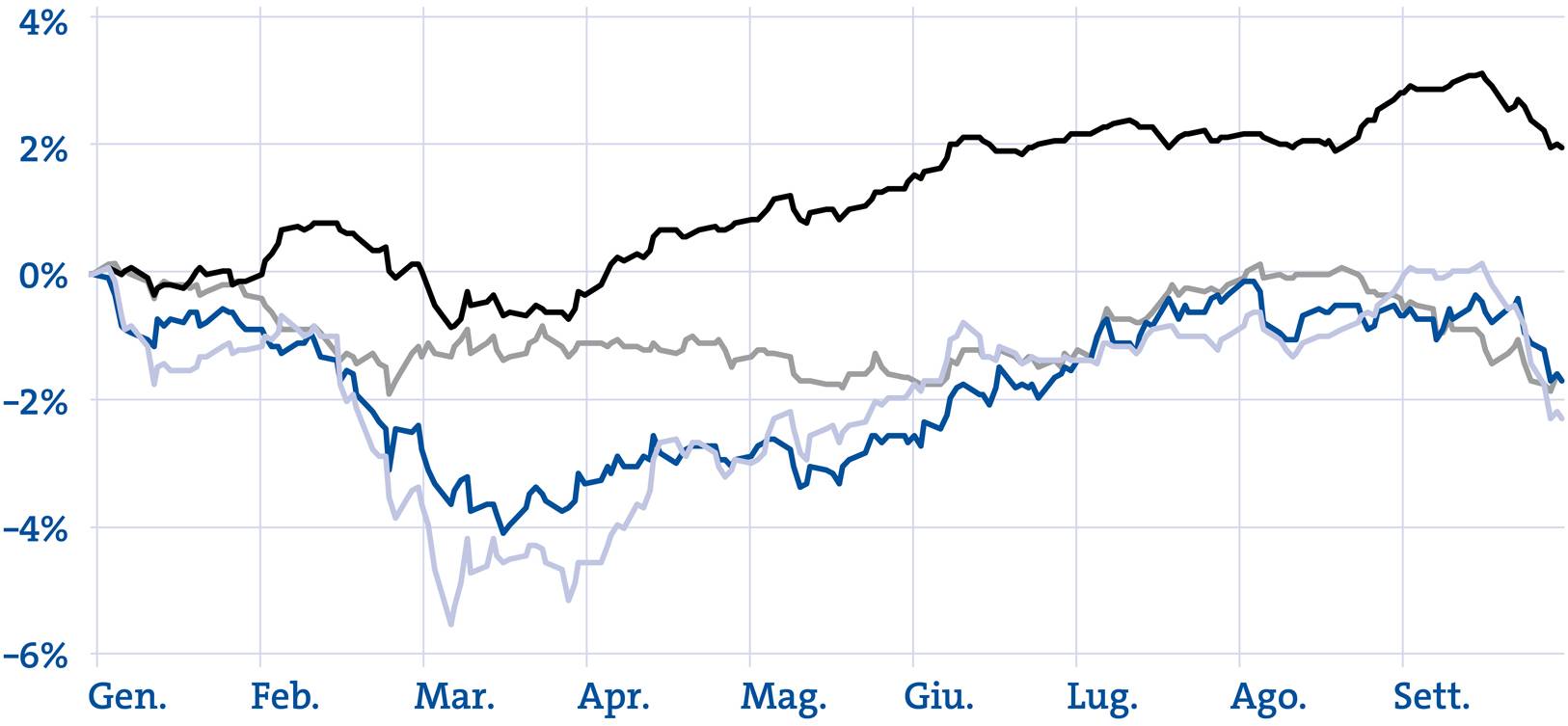

Potenziale di rendimento limitato e maggiori rischi di tasso

Il contesto congiunturale favorevole e il forte aumento dei tassi d’inflazione generano una pressione al rialzo dei tassi d’interesse. Nell’Eurozona i prezzi al consumo sono cresciuti del tre per cento su base annuale. Si tratta del valore più alto degli ultimi dieci anni. Riteniamo che questo incremento sia provvisorio e ci attendiamo che nel medio termine l’inflazione si stabilizzi al di sotto dell’obiettivo del due per cento fissato dalla Banca centrale europea. Ciò continua a sostenere una politica monetaria espansiva. L’abbandono della politica monetaria ultra-espansiva da parte della Federal Reserve genererà un’ulteriore pressione al rialzo dei tassi d’interesse. Continuiamo a intravedere un forte sostegno ai mercati del credito da parte delle banche centrali e degli Stati favorevoli alle politiche di stimolo. Gli spread del credito delle obbligazioni societarie sono molto bassi e limitano quindi il potenziale di rendimento. In combinazione con i rischi di tasso di interesse ormai elevati delle obbligazioni investment grade, il rischio di perdite in caso di rialzo dei tassi è aumentato.

Transizione verso una tendenza secolare al rialzo

L’indice S&P 500 è raddoppiato dal suo minimo di marzo 2020. In passato, spesso i mercati azionari hanno subito una battuta d’arresto dopo il raddoppio: il tempo degli utili di corso rapidi e superiori alla media è probabilmente finito. Ma questo non significa che il mercato non possa entrare in una tendenza secolare al rialzo. Le opportunità per un ulteriore aumento dei corsi sono buone, in particolare per il mercato azionario svizzero. Il mercato svizzero, piuttosto difensivo, beneficia della notevole perdita di slancio subita recentemente dalle azioni cicliche. Per quanto riguarda le aziende, nelle ultime settimane le notizie sono state ampiamente positive: fatturato e utile hanno toccato livelli record, il margine è stato in gran parte conservato. Anche le valutazioni (rapporto corso-utile) hanno cessato di crescere, grazie ai maggiori utili per azione. Le azioni rimangono attraenti, in particolare rispetto alle obbligazioni e alla liquidità con tassi d’interesse (reali) negativi.