■ Politica di investimento BCG

Contesto di investimento impegnativo per il posizionamento attivo.

Autore: Daniel Lüchinger, Responsabile Investment Solutions

L’intensificazione del conflitto Russia-Ucraina e il timore di conseguenze economiche massicce mettono a dura prova i mercati finanziari. Il timore di una catastrofe nucleare, il possibile blocco delle importazioni di petrolio greggio dalla Russia e i conseguenti timori di recessione e inflazione sono motivo di nervosismo. Il prezzo del greggio è aumentato massicciamente e i mercati azionari si muovono tra le speranze di un allentamento della situazione e i timori di un’ulteriore escalation. Il contesto degli investimenti è molto dinamico e cambia rapidamente. L’incertezza sui mercati finanziari resterà elevata nel breve periodo.

Valutazione della situazione e analisi degli scenari

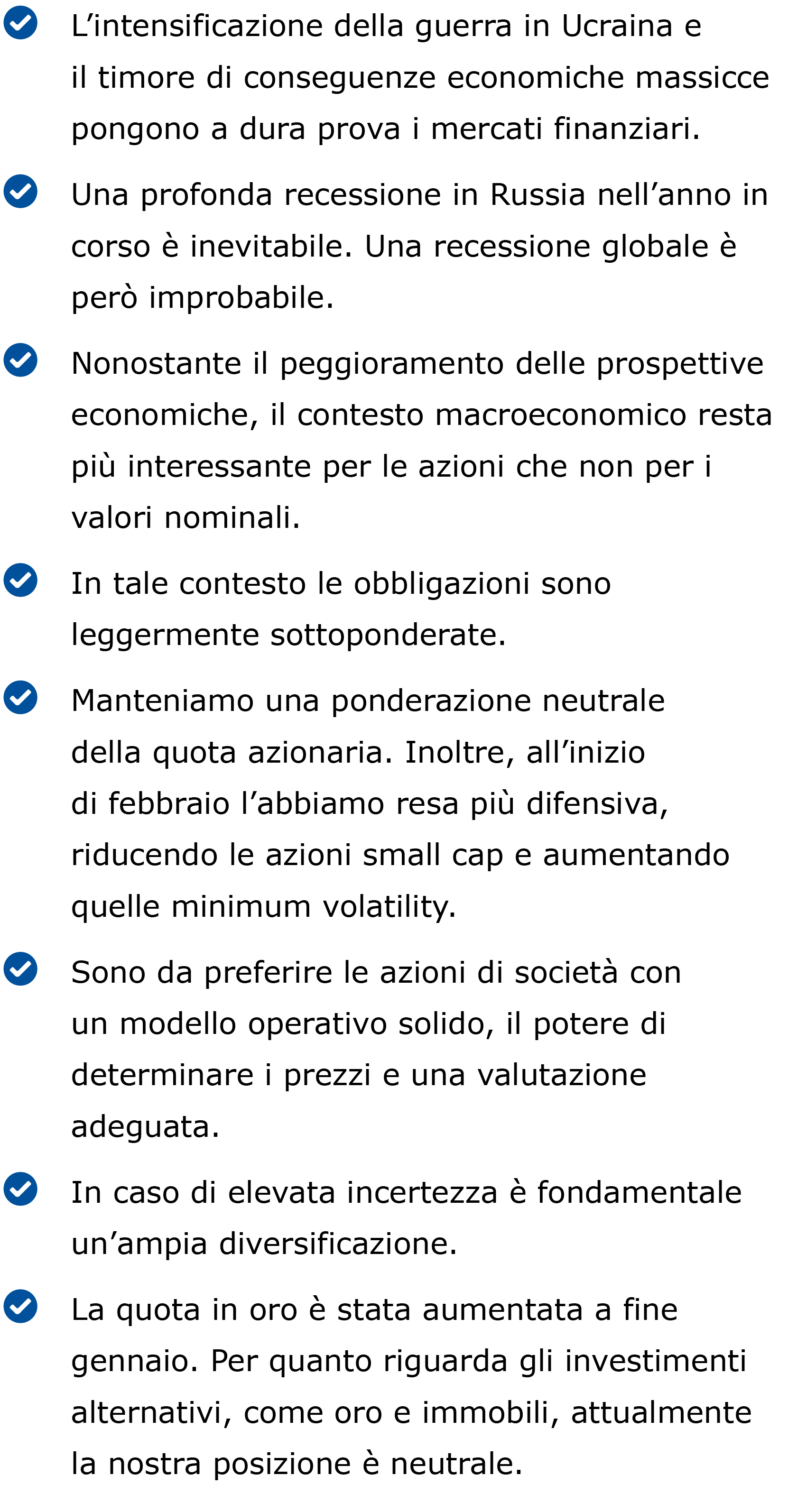

Le sanzioni finora decise colpiscono gravemente l’economia russa. Una profonda recessione in Russia nell’anno in corso è inevitabile. Nel nostro scenario di base, la guerra continua, ma geograficamente si limita all’Ucraina. Una recessione globale è improbabile. L’incertezza e la volatilità continuano a dominare i mercati finanziari e le previsioni a breve termine restano difficili. Per le azioni, persistono i venti contrari nel breve periodo, ma nel medio periodo l’inflazione e la politica monetaria tornano al centro dell’attenzione degli attori del mercato. Le banche centrali hanno comunicato che manterranno la rotta dell’aumento dei tassi. Riteniamo che la Fed, la banca centrale statunitense, proceda su questo cammino più rapidamente della Banca centrale europea.

Lo scenario di rischio contempla l’estensione dell’invasione da parte della Russia, un embargo petrolifero e un attacco ai paesi della NATO. Una tale «escalation dell’escalation» determinerebbe un ulteriore, netto aumento della volatilità sui mercati finanziari. Ne conseguirebbero forti turbolenze per i mercati azionari e l’Europa, a causa dell’interdipendenza commerciale, subirebbe una maggiore pressione rispetto agli Stati Uniti. Un ulteriore aumento dei prezzi delle materie prime (in particolare del petrolio greggio e del gas naturale) spingerebbe al rialzo l’inflazione.

Attualmente non si intravede l’auspicabile scenario best case: una tregua prolungata e quindi il ritorno della tranquillità sul piano geopolitico e dei mercati finanziari.

Conseguenze per l’economia mondiale

L’impatto diretto del conflitto sulla crescita economica mondiale sarà limitato, dato che la Russia e l’Ucraina vi partecipano per una quota relativamente modesta. Gli effetti indiretti sull’andamento dell’economia globale sono più difficili da quantificare. E gli effetti a lungo termine sono a malapena prevedibili. È chiaro che molte cose cambieranno nel modello economico globale, ad esempio in termini di globalizzazione, trasformazione energetica e sostenibilità. ■

Stima della BCG in sintesi

Panoramica sulle previsioni

Tassi di interesse tra guerra e inflazione

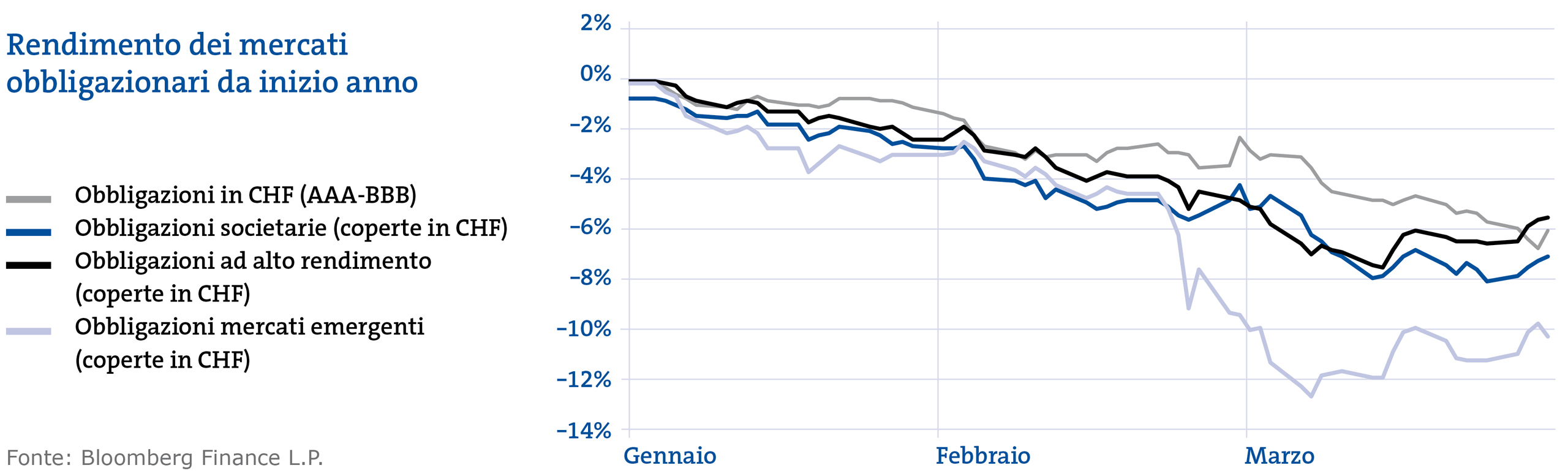

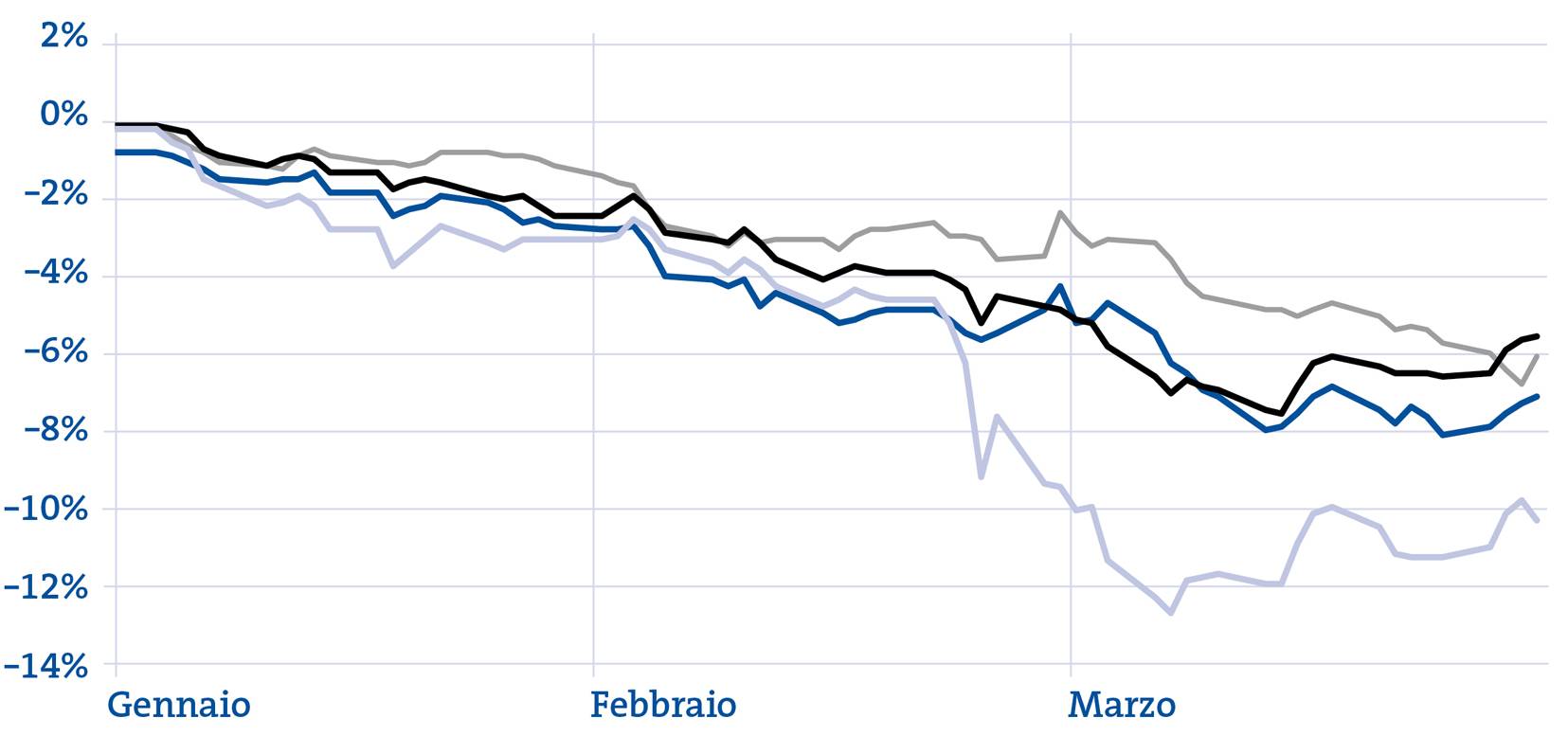

Nelle ultime settimane la volatilità dei mercati dei tassi di interesse è notevolmente aumentata. Da un lato, le investitrici e gli investitori cercano protezione nei titoli di Stato a causa delle incertezze geopolitiche. Questo determina rendimenti più bassi. Dall’altro lato, le aspettative inflazionistiche più elevate determinano tassi d’interesse nominali più elevati. In una tale situazione, i titoli di Stato non riescono a espletare l’auspicata funzione «safe haven» e quindi a garantire la diversificazione del portafoglio. Le obbligazioni dei paesi emergenti dell’Europa orientale si sono fortemente svalutate nel contesto della guerra in Ucraina. L’incertezza in questo segmento è molto elevata e dipende fortemente dal prosieguo della guerra. Gli spread del credito delle obbligazioni societarie europee si sono ampliati molto più di quelli delle obbligazioni societarie statunitensi. Tuttavia, a causa della forte ripresa congiunturale dello scorso anno, le imprese esibiscono bilanci solidi, rendendo improbabili le insolvenze.

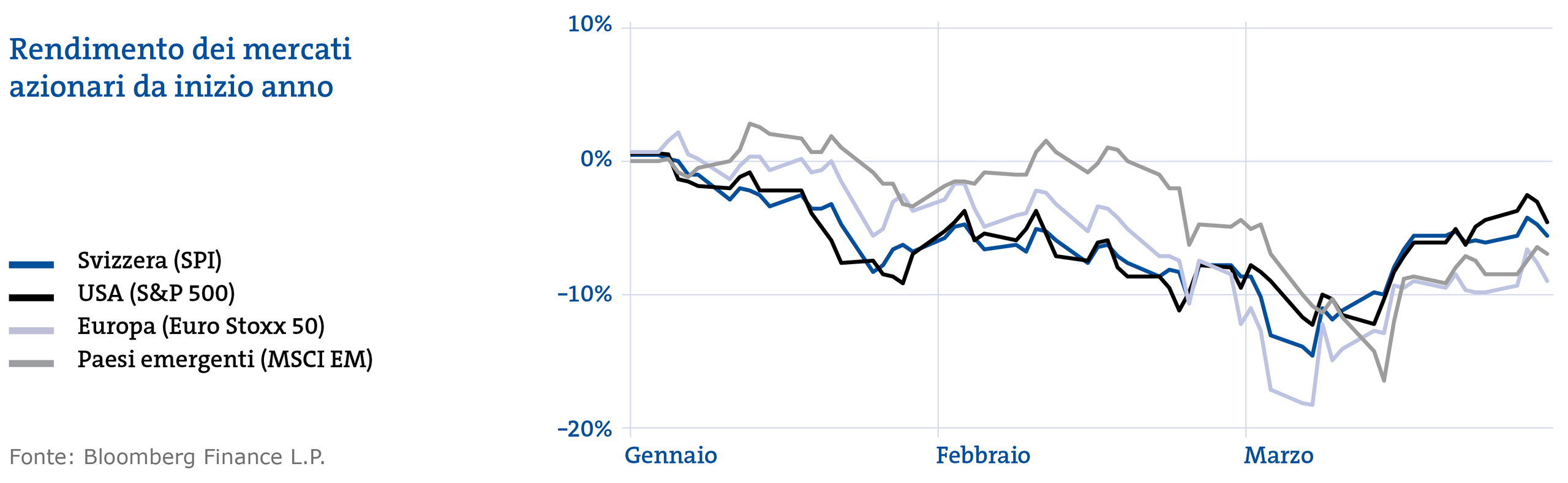

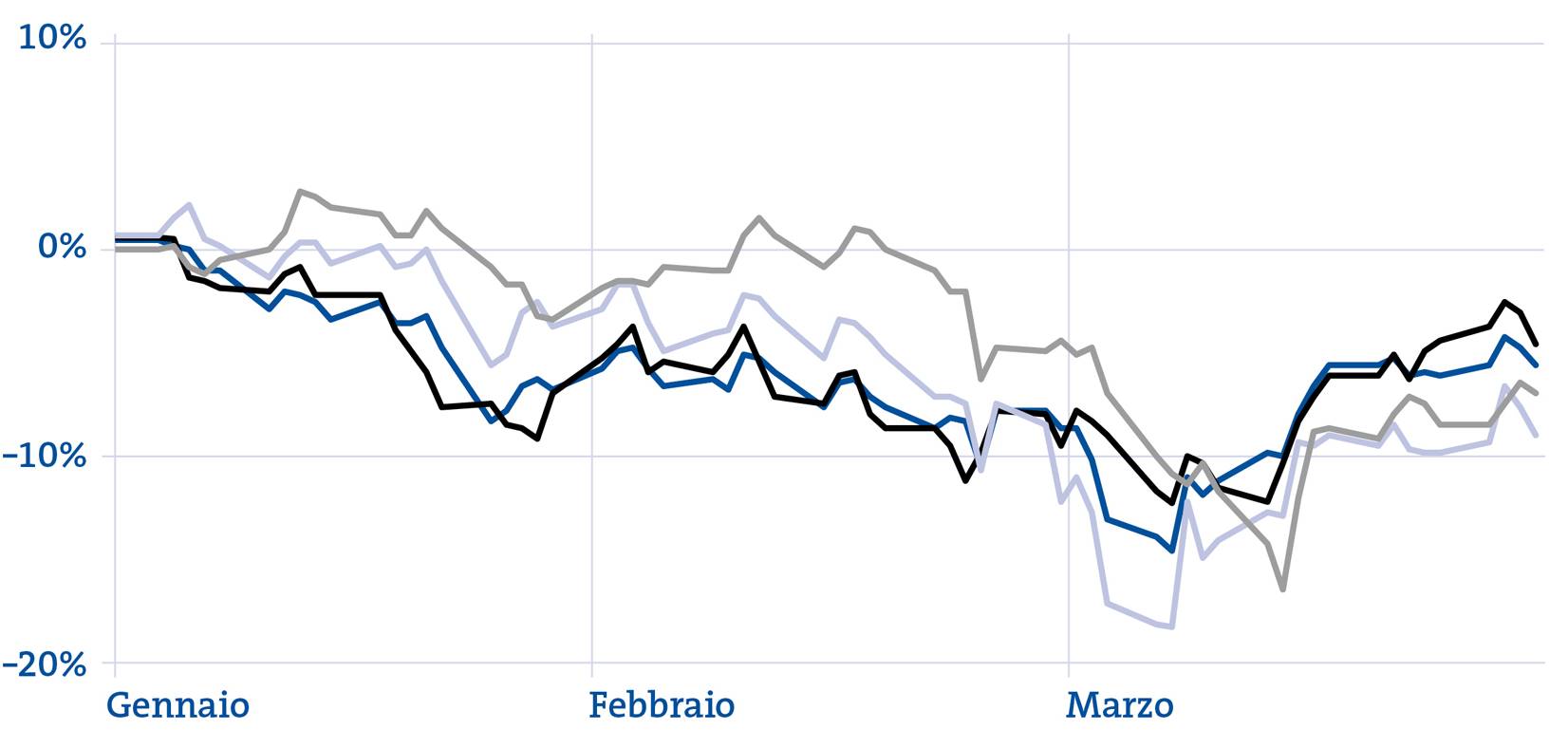

Azioni più interessanti delle obbligazioni nonostante i rischi

I fattori di stress per i mercati azionari rimangono invariati: gli sviluppi geopolitici restano al centro dell’attenzione degli attori del mercato. La guerra grava pesantemente soprattutto sulle azioni europee. Nel breve termine i mercati azionari sono stati piuttosto ipervenduti. Nonostante la recente correzione, le valutazioni aziendali sono ancora relativamente elevate e sono possibili ulteriori correzioni. A ciò si aggiungono i prezzi elevati dell’energia. È vero che le aziende hanno presentato ottimi risultati, ma le revisioni degli utili globali sono negative. La situazione geopolitica, l’inflazione e il dilemma delle banche centrali saranno le forze trainanti nei prossimi mesi. I mercati azionari restano pertanto caratterizzati da volatilità e avversione al rischio.