■ Filosofia di investimento BCG

L’amor patrio nel portfolio.

Autrice: Gabriela Conrad-Alig, Investment Communications Specialist

La Svizzera è sinonimo di stabilità, innovazione e qualità: esattamente ciò che si desidera per il portafoglio di investimento. Tuttavia, nella strutturazione patrimoniale, è logico guardare anche al di là dei confini nazionali.

Non sono rari gli errori di pensiero alla base degli investimenti. Le cosiddette distorsioni cognitive sono errori di pensiero sistematici che influenzano le decisioni di investimento. Uno degli errori più frequenti è noto nella teoria dell’economia comportamentale (Behavioral Finance) come l’«home bias». Si tratta di una tendenza a investire in misura sproporzionata in titoli del proprio paese. Con «bias», ossia distorsione o pregiudizio, si intende la tendenza di investitrici e investitori ad assumere decisioni dando più peso alle argomentazioni irrazionali che ai fatti. Significa forse che una quota relativamente elevata di investimenti in portafoglio relativi al proprio paese è fondamentalmente sbagliata? No, ciononostante occorre tenere conto di alcuni punti.

Vicinanza al mercato nazionale

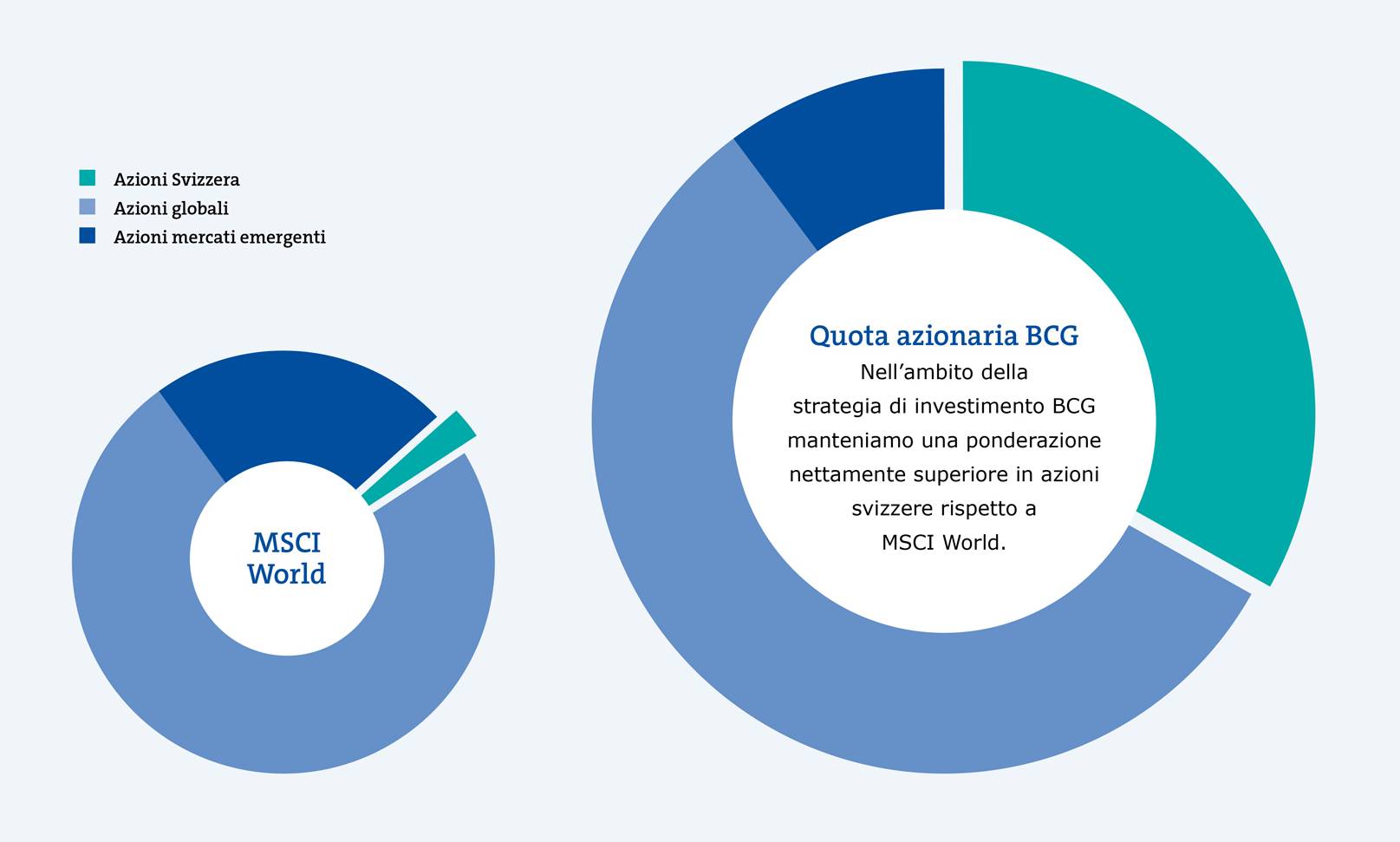

I motivi per cui le azioni del mercato nazionale sono più presenti nel portafoglio rispetto ad altre regioni del mondo sono comprensibili: le investitrici e gli investitori hanno maggiore familiarità con le imprese del mercato nazionale e credono di essere in grado di valutare meglio le opportunità e i rischi rispetto alle imprese estere. D’altro canto, i mercati esteri dei capitali possono risultare poco trasparenti, scoraggiando in particolare le investitrici e gli investitori privati che, nel complesso, ritengono spesso gli investimenti esteri associati a maggiori rischi e costi, mentre percepiscono ad esempio gli investimenti in azioni svizzere meno esposti a rischi valutari. La vicinanza geografica genera quindi un senso di sicurezza e di fiducia. Gli studi dimostrano che le investitrici e gli investitori spesso detengono nel loro portafoglio una quota di azioni del mercato nazionale superiore al 70%. Questa sovraponderazione può essere normale per il mercato azionario statunitense, la cui quota di capitalizzazione di mercato globale si aggira intorno al 60%, ma è eccessiva per il mercato azionario svizzero che detiene una quota del 3%.

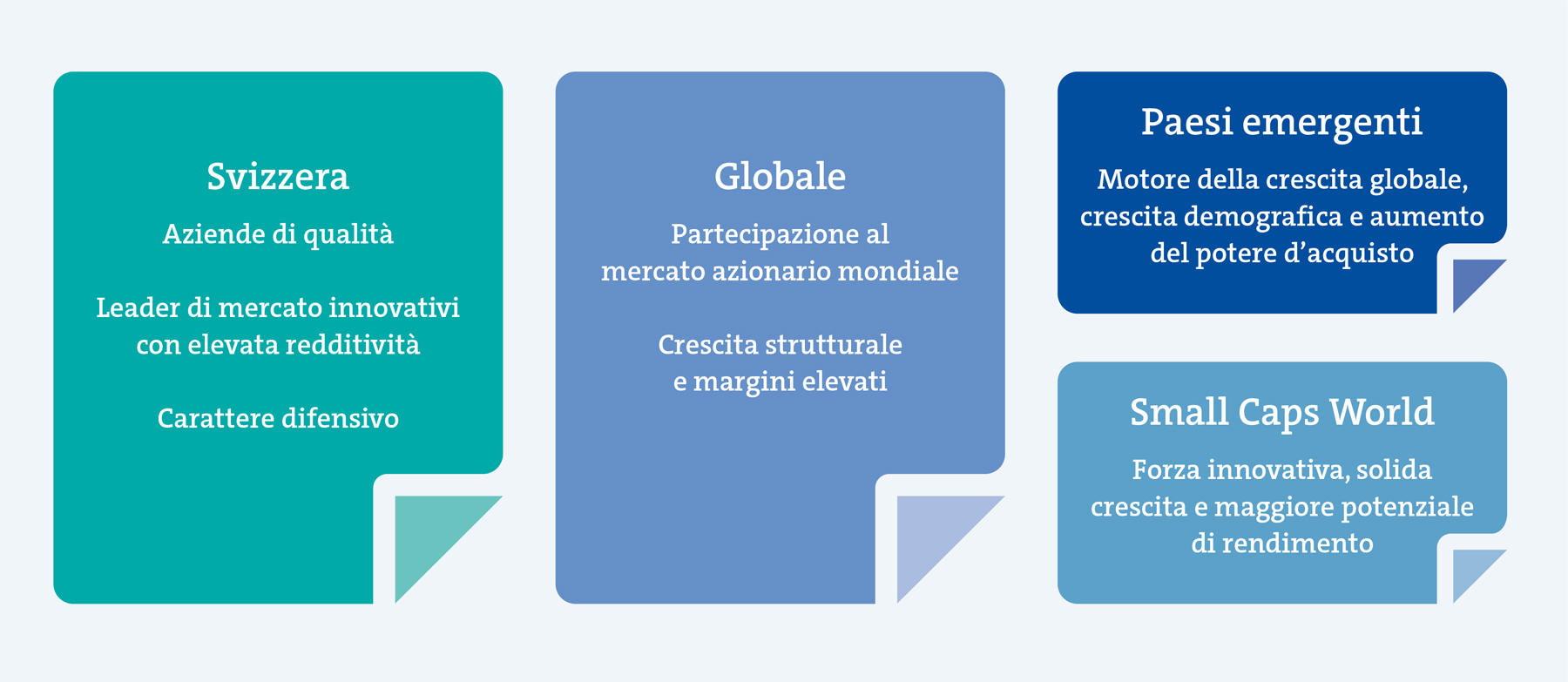

Elementi costitutivi di una quota azionaria diversificata e relative caratteristiche.

Errori comportamentali contro decisioni strategiche

Diamo un’occhiata alla moderna teoria del portafoglio, che ci fornisce indicazioni su come strutturarlo: negli anni Cinquanta, l’economista statunitense Harry Markowitz dimostrò l’effetto positivo della diversificazione sul rapporto rischio-rendimento di un portafoglio. In linea di principio, la diversificazione globale contribuisce a migliorare l’efficienza del portafoglio. In altre parole: è opportuno non mettere tutte le uova nello stesso paniere.

D’altro canto, il mercato azionario svizzero è allettante – in particolare grazie alla stabilità, alla qualità e alla competitività – ed è caratterizzato da aziende di elevata qualità. Ciò favorisce una maggiore stabilità del portafoglio grazie alle azioni difensive. Inoltre, società leader di mercato innovative permettono alle investitrici e agli investitori di beneficiare di un’elevata redditività. Un’analisi della volatilità (comportamento di rendimento e rischio) rispetto ad altri mercati azionari mostra che in passato il mercato azionario svizzero ha avuto uno sviluppo più difensivo in molte fasi del mercato. Infine, la stessa internazionalità delle imprese genera già una diversificazione.

La diversificazione svolge pertanto un ruolo fondamentale nella determinazione dell’allocazione degli attivi. La ripartizione dei rischi tra diverse classi di attività, stili di investimento e regioni è quindi decisiva per il successo. L’obiettivo è partecipare non solo al potenziale di rendimento interessante a lungo termine del mercato azionario nazionale, ma anche ai mercati azionari globali. ■

Ripartizione della quota azionaria BCG rispetto a MSCI World.