■ Politica di investimento BCG

Robusta congiuntura globale – Previsto indebolimento.

Autore: Daniel Lüchinger, Chief Investment Officer

Quest’anno l’economia ha avuto in molte zone uno sviluppo più dinamico del previsto. La politica monetaria ancora restrittiva e l’inasprimento delle condizioni di finanziamento determineranno un sensibile rallentamento della crescita nei prossimi mesi.

Gli indicatori anticipatori dell’OCSE continuano a segnalare un rallentamento della crescita nella maggior parte delle principali economie. Come previsto, l’inasprimento della politica monetaria sta frenando sempre più lo sviluppo e le stime della crescita economica sono in gran parte riviste al ribasso.

Segni di rallentamento della dinamica economica

Non c’è da aspettarsi un grande sostegno dalla Cina, perché gran parte della ripresa economica derivante dalla riapertura del paese è già avvenuta. Anche se la congiuntura di consumi e servizi presenta ancora un certo potenziale di ripresa, il limitato sostegno della politica determinerà probabilmente un indebolimento della crescita entro la fine dell’anno. L’ampia ripresa congiunturale quindi si fa attendere.

Il mercato del lavoro statunitense è tuttora robusto, ma riteniamo che subentrerà un raffreddamento. Desta interesse anche l’esame delle condizioni di finanziamento per le imprese: sono diventate molto più restrittive, in particolare a causa del forte rialzo dei tassi di interesse, della volatilità del mercato azionario e dell’estrema inversione della curva dei tassi di interesse. L’insieme di questi sviluppi indica un netto rallentamento dell’economia.

L’economia della zona euro sta attraversando una fase di recessione tecnica. Ultimamente la crescita economica è stata molto eterogenea: paesi periferici come il Portogallo, la Spagna e l’Italia sono cresciuti, mentre l’economia tedesca continua ad arretrare. Senza il motore economico rappresentato dalla Germania, sarà difficile per l’eurozona prendere slancio.

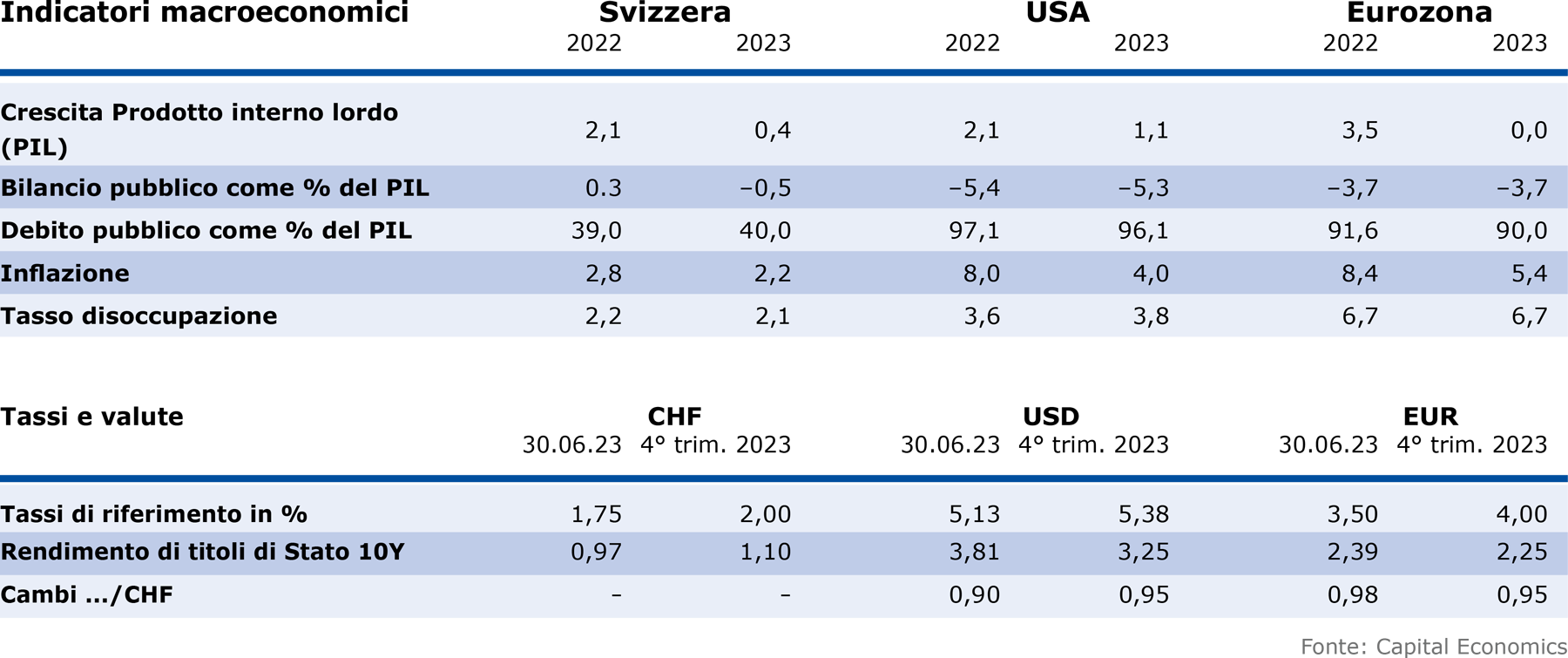

Stima della BCG in sintesi

Verso il nuovo mondo delle banche centrali

Le banche centrali hanno determinato gli eventi dei mercati finanziari nelle ultime settimane. Dopo che negli Stati Uniti i tassi di riferimento sono aumentati del 5% dal marzo 2022, ora il ritmo sta rallentando. L’effetto di una politica monetaria restrittiva sta cominciando a farsi sentire. Il tasso di inflazione è già notevolmente diminuito, ma resta elevato. Come anticipato dall'autorità monetaria statunitense, a giugno la Fed ha interrotto il ciclo di rialzo dei tassi. È forse giunta la fine degli aumenti dei tassi di riferimento? Uno sguardo al passato dimostra che ciò è generalmente avvenuto. Tuttavia, la Fed prevede ulteriori aumenti dei tassi dopo la riunione di giugno. Quasi tutti i membri della Fed ritengono probabile che questa volta si tratti solo di una pausa e che il ciclo di rialzo dei tassi non sia ancora terminato. Per il momento, quindi, non ci aspettiamo riduzioni dei tassi di interesse.

Dall’altra parte, i custodi della moneta della zona euro mantengono il loro corso di rialzo dei tassi e sottolineano che la fine del ciclo degli aumenti non è ancora stata raggiunta. Tuttavia, anche l’eurozona si sta avvicinando al picco del ciclo di rialzo dei tassi. In Svizzera l’economia ha registrato un andamento vigoroso e l’inflazione ha subito un netto rallentamento. Anche in questo intravediamo la fine del ciclo di aumento dei tassi. ■

Panoramica sulle previsioni

Verso la nuova normalità

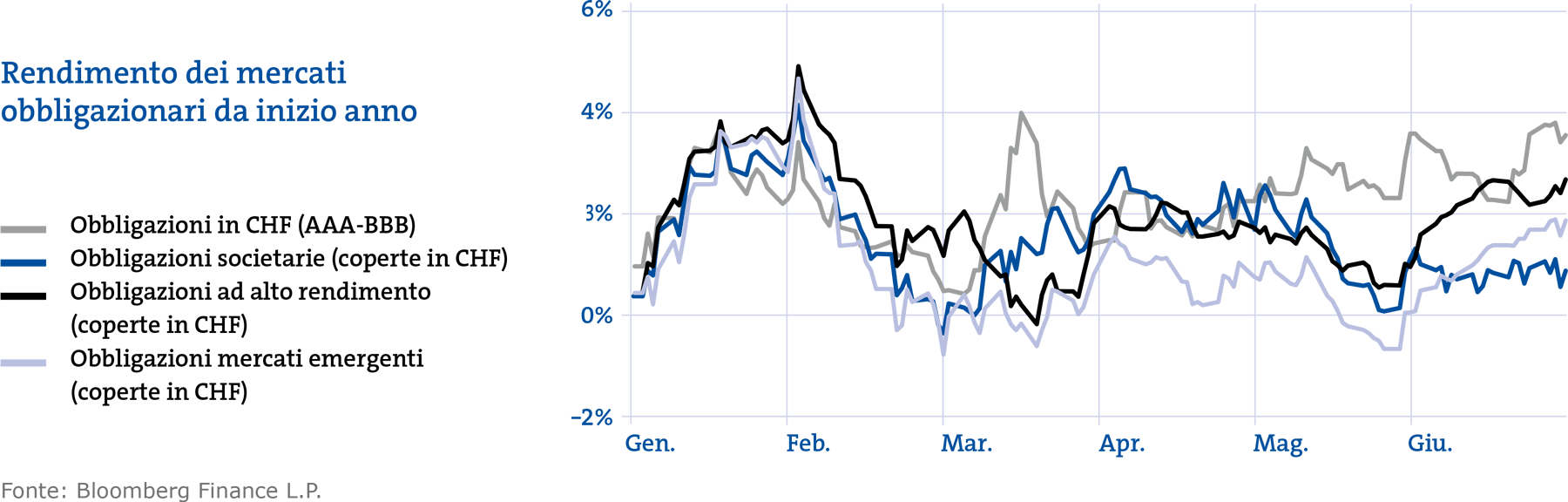

La Fed è a buon punto nel ciclo di rialzo dei tassi di riferimento e si trova già nella zona restrittiva in cui la crescita economica è frenata. La Banca Centrale Europea è in ritardo rispetto alla Fed nel ciclo di rialzo dei tassi di interesse; poiché i tassi di inflazione nell’Eurozona sono in calo, anche qui si intravede il picco dei tassi di interesse. Per quanto riguarda gli interessi a lungo termine, riteniamo che vi siano scarse possibilità di un ulteriore aumento dei tassi. Lo stesso vale per la Svizzera. Negli ultimi mesi lo spread del credito delle obbligazioni societarie ha avuto un andamento laterale. I tassi di insolvenza sono bassi e in leggero aumento, ma i bilanci delle imprese rimangono solidi. Un deterioramento degli indici di credito è evidente a livelli elevati. In previsione di un rallentamento congiunturale, lo spread del credito è troppo basso.

Permane la cautela sui mercati azionari

Uno sguardo alle valutazioni rivela che le azioni statunitensi restano costose, mentre quelle europee o dei paesi emergenti sono relativamente convenienti. I possibili fattori trainanti positivi per i mercati azionari nei prossimi mesi sono il miglioramento dei fondamentali (in particolare la scampata grave recessione negli Stati Uniti), il calo dell’inflazione e conseguentemente una politica meno restrittiva delle banche centrali, l’andamento dell’economia cinese e un allentamento delle tensioni geopolitiche. Nel complesso, il contesto fondamentale suggerisce ancora un posizionamento prudente, ma dal punto di vista degli indicatori tecnici i titoli azionari sono interessanti. In caso di elevata incertezza, un’ampia diversificazione e l’attenzione alla qualità sono la carta vincente. Preferiamo le aziende con un solido modello di business, potere di determinazione dei prezzi e una valutazione adeguata.