■ GKB Anlagepolitik

An Strategie festhalten – gerade in unsicherem Umfeld

Autor: Daniel Lüchinger, Leiter Investment Solutions

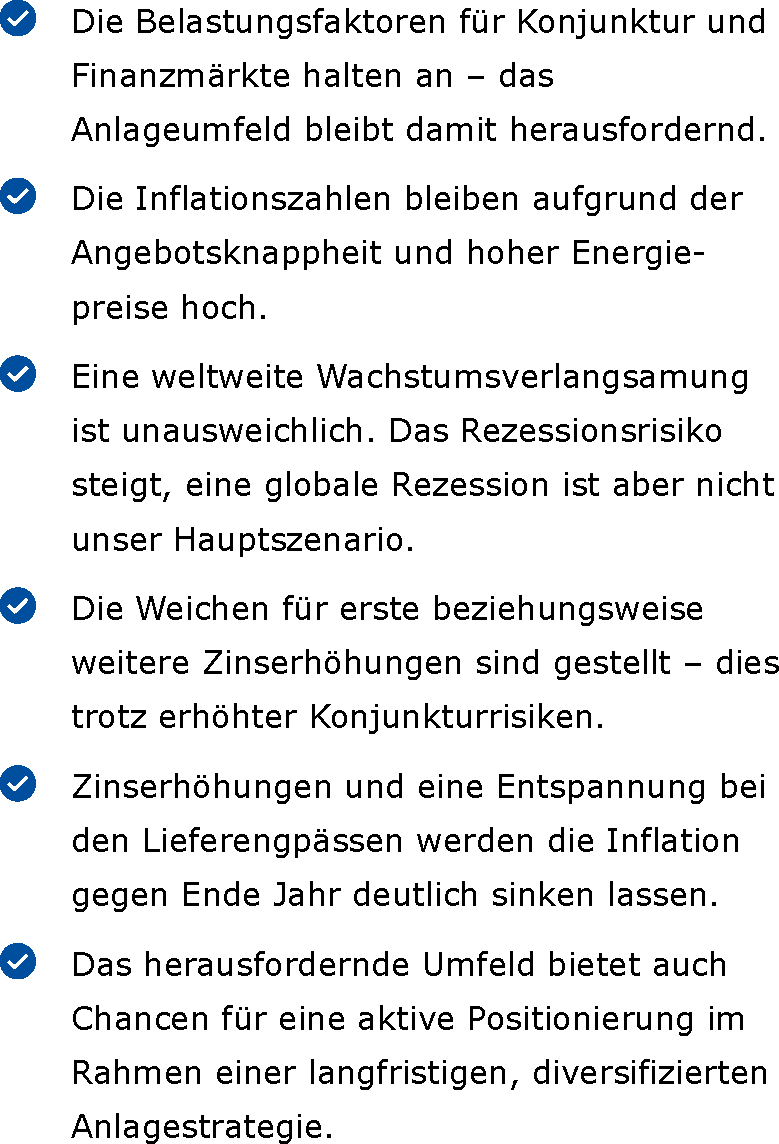

Der Wachstumsausblick schwächt sich deutlich ab: Die Weltbank stufte ihre Wachstumsprognose für das globale Bruttoinlandsprodukt auf 2.9% zurück. Im Januar wurde noch mit einem Wachstum von 4.1% gerechnet. Auch wir erwarten eine Abschwächung des Wachstums, eine globale Rezession ist jedoch nicht unser Hauptszenario. Die Wahrscheinlichkeit dafür nimmt aber zu.

Wirtschaftsabschwung oder Rezession?

Die Inflationszahlen bleiben aufgrund der nach wie vor bestehenden Angebotsknappheit sowie der höheren Energiepreise hoch. Ein deutlicher Inflationsrückgang ist nicht vor Ende 2022 zu erwarten. Auslaufende Basiseffekte, eine Abschwächung der Angebotsknappheit sowie ein Nachfragerückgang werden dazu führen, dass die Inflationszahlen sinken. Während der Pandemie wurden hohe Lagerbestände aufgebaut; diese müssen nun abgebaut werden. Weitere Faktoren, wie die vermehrte Verfügbarkeit von Computerchips und sinkende Frachtkosten, deuten auf den Beginn einer Entspannung hin.

Zudem haben die Zentralbanken den Kampf gegen die Inflation zur Priorität Nummer eins erklärt. Ihre Massnahmen werden denn auch zu einer Abschwächung der Nachfrage und entsprechend der Wirtschaftsaktivität führen. Die zentrale Frage dabei bleibt, ob es den Zentralbanken gelingen wird, die Inflation zu bekämpfen, ohne eine Rezession auszulösen. Das Risiko, dass eine «sanfte Landung» misslingt und eine zu restriktive Geldpolitik eine starke Verlangsamung der Wachstumsdynamik oder gar eine Rezession verursacht, ist hoch. Damit verschieben sich die Sorgen der Anlegerinnen und Anleger von Inflationsängsten hin zu Wachstumssorgen.

Die Weichen sind gestellt

Auch wenn die Inflationsbekämpfung für die US-Notenbank oberste Priorität hat, hat ihr Chef, Jerome Powell, durchblicken lassen, dass das Wirtschaftswachstum im Auge behalten wird. Damit ist eine Pause bei den Zinserhöhungen im Herbst nicht komplett auszuschliessen, auch um zu beobachten, wie sich die höheren Zinsen auf die Realwirtschaft auswirken.

Wir erwarten, dass die US-Notenbank die Leitzinsen entschlossen in einen Bereich führen wird, der die Nachfrage deutlich abschwächt. Deshalb gehen wir von einem Leitzins nahe bei 3% bis Ende Jahr aus. Zudem hat das Fed damit begonnen, die Bilanz zu verringern, was den Zugang zu billigem Geld zusätzlich erschwert. Die EZB startet ebenfalls mit der Normalisierung der Geldpolitik: Das Anleihenaufkauf-Programm wird beendet und mehrere Zinserhöhungen werden folgen. Die Schweizer Nationalbank dürfte dann ebenfalls die Leitzinsen erhöhen. ■

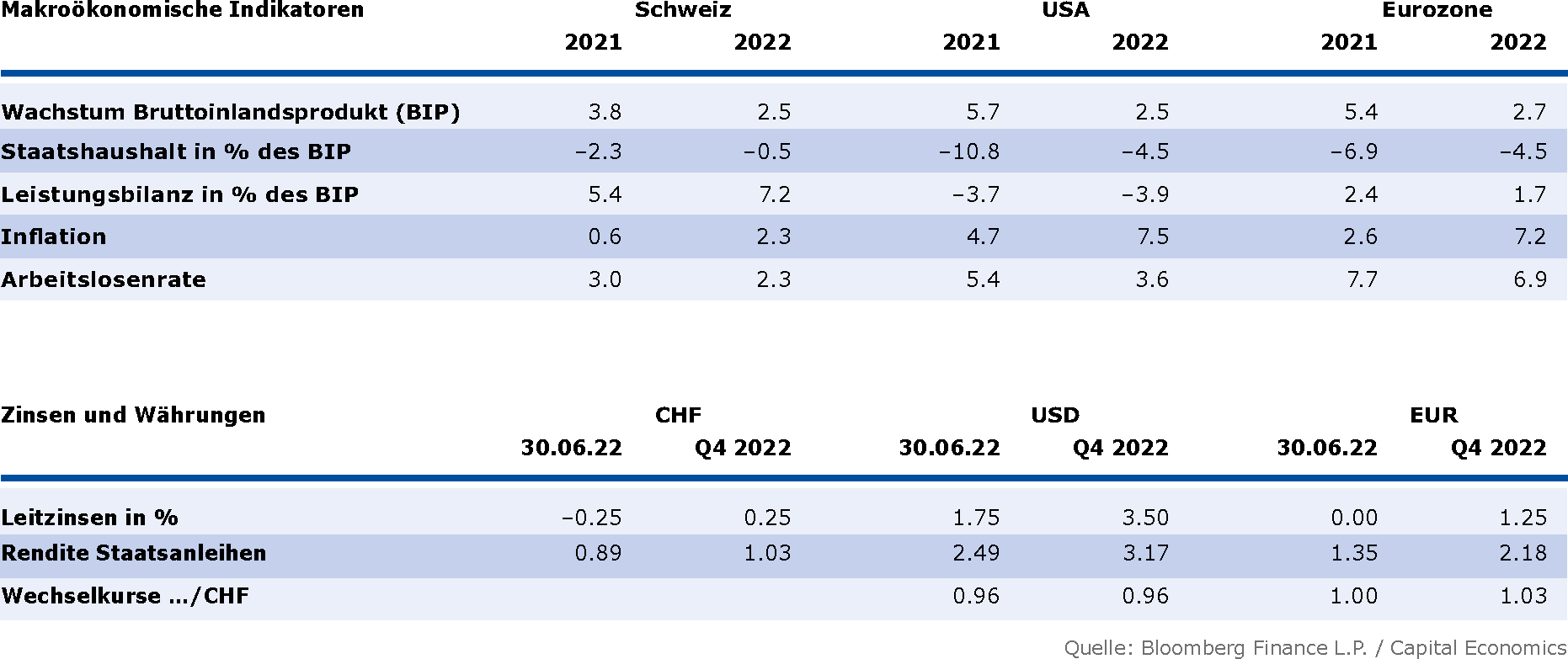

GKB Einschätzung auf einen Blick

Prognoseübersicht

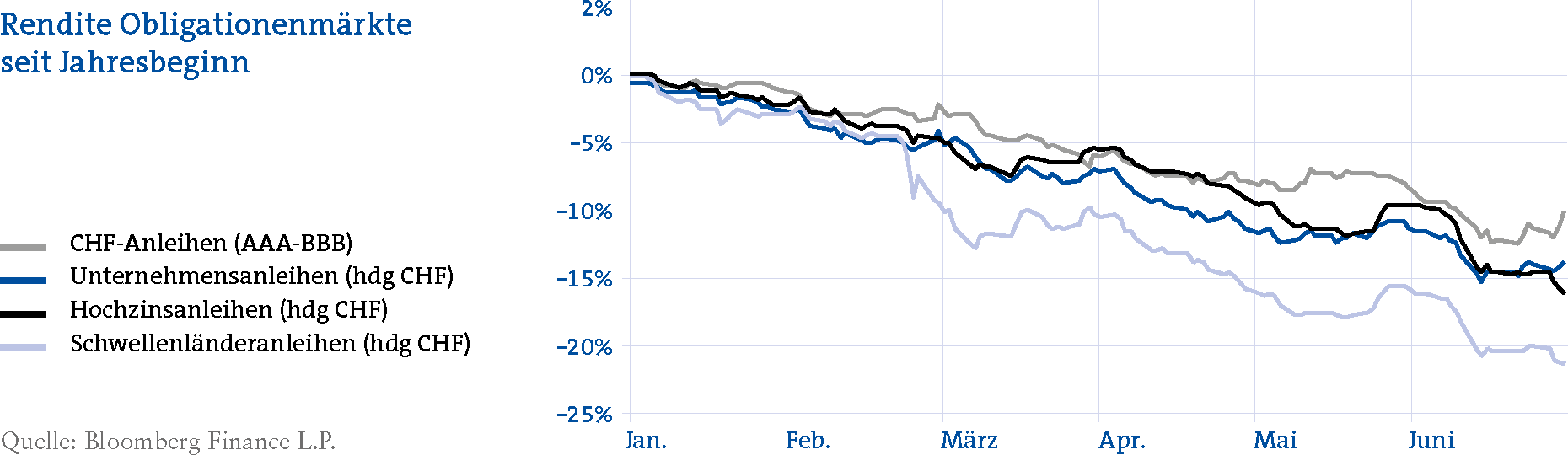

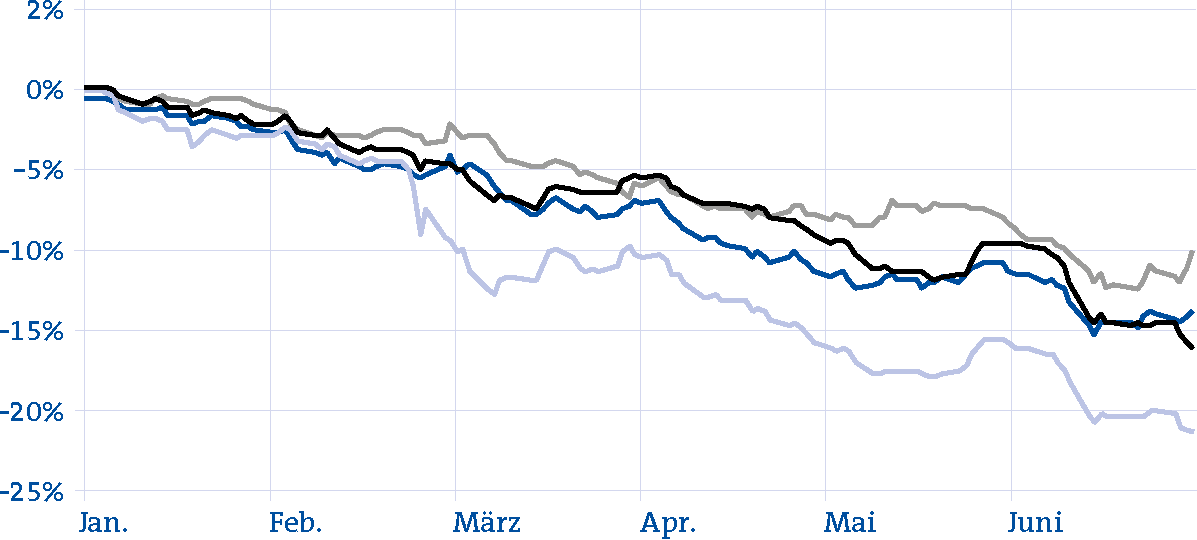

Viel Bewegung am Obligationenmarkt

Die Zinswende ist eingeläutet – das Fed agiert mit allen Instrumenten weniger expansiv. Die sich eintrübenden Wirtschaftsaussichten haben die Kreditprämien ansteigen lassen, insbesondere in Europa. Zwar sind die Bilanzen der Unternehmen stark und die Kreditausfälle weiterhin sehr tief. Die Verfassung der Unternehmen ist somit derzeit gut, der Blick in die Zukunft beziehungsweise darauf, was vom Markt eingepreist wird, deutet jedoch auf Gegenwind hin. Wir erwarten daher eine weitere Ausweitung der Kreditprämien. Ein Überschiessen der Kreditprämien ist auch bei Schwellenländeranleihen möglich, was kurzfristig zu weiteren Verlusten führen kann. Allerdings ist die Rendite auf Verfall attraktiv.

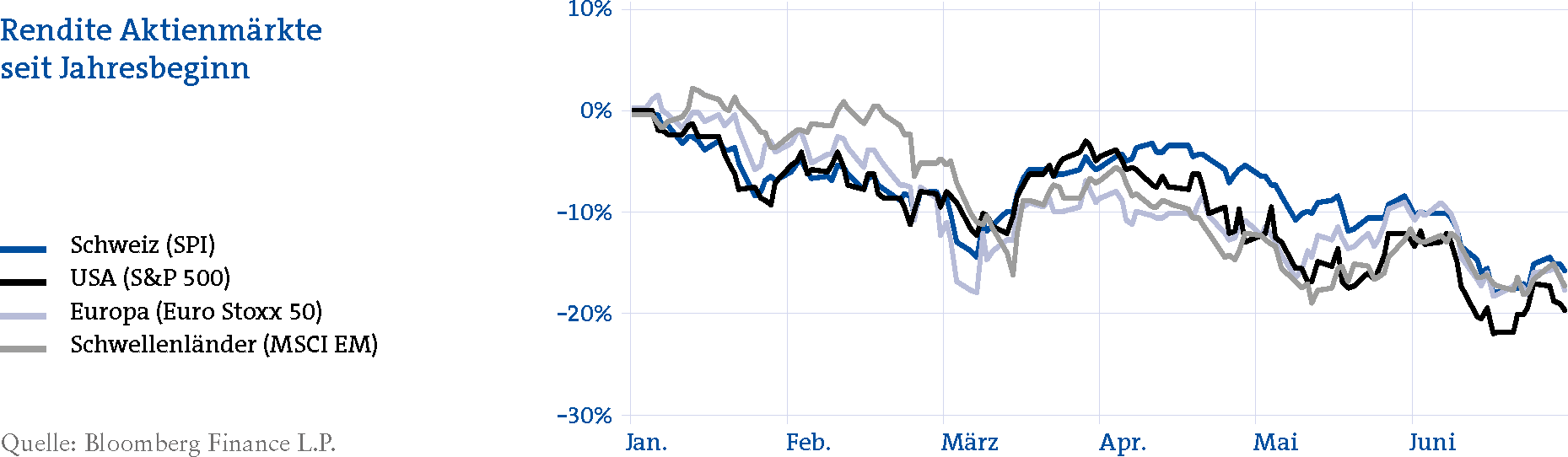

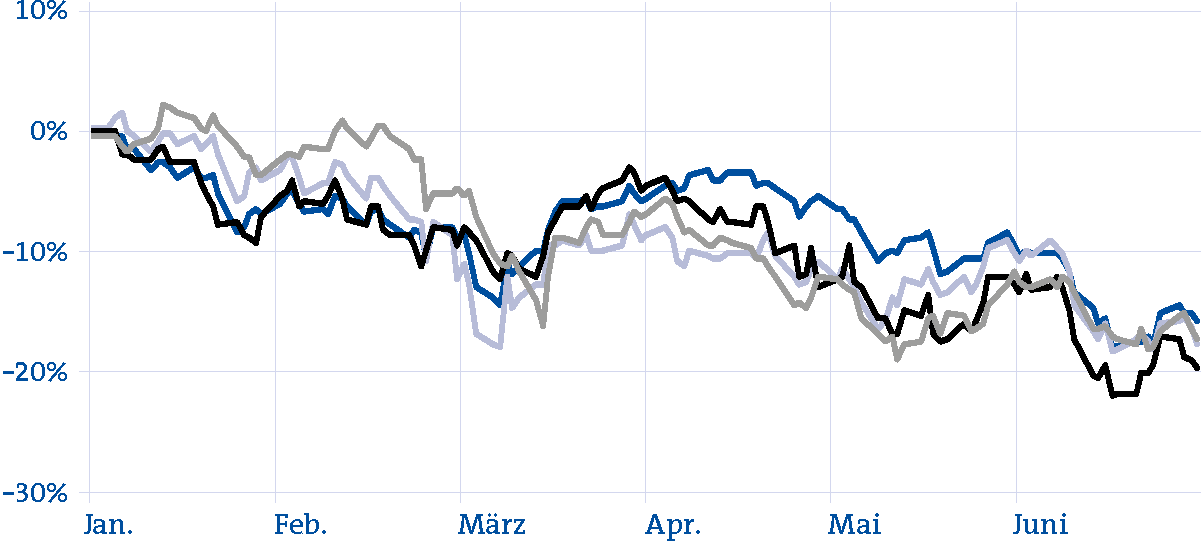

Inflationssorgen setzen Aktienmärkte unter Druck

Die Risikofaktoren an den Aktienmärkten bleiben weiterhin vielfältig. Zwar sind die Bewertungen günstiger geworden, doch hat sich die Risikoprämie weiter reduziert. Bis anhin wurden die erwarteten Gewinne für die nächsten zwölf Monate kaum nach unten korrigiert. Dies hat die Bewertungen seit Jahresanfang klar verringert – die Niveaus von 2018 sind in Reichweite. Der Druck auf die Bewertungen dürfte aufgrund der restriktiven Geldpolitik des Fed weiter anhalten. Anleger sind weniger bereit, hohe Preise für Aktien zu bezahlen. Kurzfristige Erholungsrallys sind zwar immer wieder möglich, mittelfristig belastet jedoch der Wirtschaftsabschwung die Aktienmärkte. Die Gewinnmargen werden zunehmend unter Druck geraten, was die Stimmung negativ beeinflussen wird. Die Abwärtsrisiken überwiegen in der Summe die Chancen für eine nachhaltige Erholung.