■ Nachhaltigkeit im Anlagegeschäft

Anlageentscheidungen müssen Klimarisiken berücksichtigen

Autor: David Gartmann, Leiter Business Development & Responsible Investment Officer

Die globale Erderwärmung zu bremsen, ist die grösste Herausforderung dieses Jahrhunderts. Industrie, Mobilität und unsere Ernährungsweise stehen vor gewaltigen Umbrüchen. Als Konsequenz der Pariser Klimaziele sollten auch Anlegerinnen und Anleger ihre Geldanlagen klimaverträglich ausrichten.

Im Klimaabkommen von Paris wurde 2015 festgelegt, dass die Staaten den globalen Temperaturanstieg auf deutlich unter zwei, wenn möglich aber unter 1.5 Grad begrenzen wollen. Dies kann nur durch die Senkung von Treibhausgasemissionen in Verbindung mit dem Energieverbrauch erreicht werden, und zwar entweder durch eine Entscheidung zugunsten umweltfreundlicherer Energieträger und/oder durch Senkung des gesamten Verbrauchs mittels Energieeinsparungen und höherer Energieeffizienz (beispielsweise bessere Wärmedämmung von Häusern und Nutzung umweltfreundlicherer Verkehrsmittel).

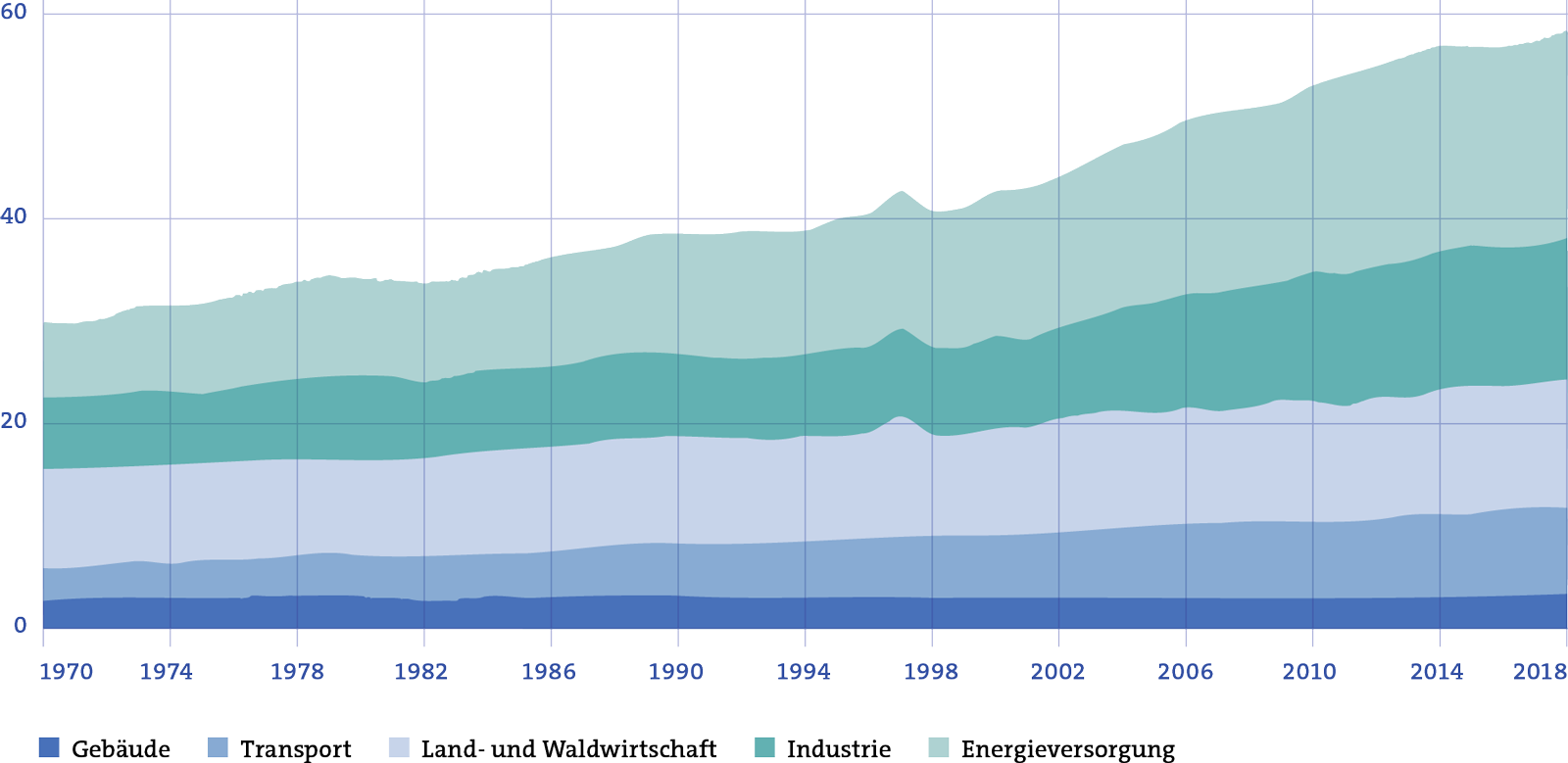

Die Energieversorgung verursacht die meisten Emissionen

Globale Entwicklung von Treibhausgasemissionen nach Wirtschaftssektor, in Gigatonnen CO₂-Äquivalent

Quelle: Global Carbon Project; NZZ/svt.

Überschreiten des 1.5-Grad-Ziels zurzeit wahrscheinlich

Der sechste Bericht des Weltklimarats IPCC zeigt klar auf, dass das ambitionierte 1.5-Grad-Ziel mehr und mehr zu einer utopischen Herausforderung wird. Auch das 2-Grad-Ziel ist aus aktueller Perspektive durchaus ehrgeizig. Noch können wir die schlimmsten Folgen des Klimawandels mildern und uns seinen Herausforderungen stellen, wie der Bericht weiter zeigt. Doch in der Politik wird dem Thema nicht genug Bedeutung beigemessen.

In der Geschichte der Menschheit waren die Emissionen von Treibhausgasen noch nie so hoch wie heute. Insgesamt dürfen global nur noch 400 Milliarden Tonnen Kohlendioxid ausgestossen werden, um die Chance auf das 1.5-Grad-Ziel beim Klima zu wahren, rechnet der sechste Weltklimabericht vor. Diese Menge dürfte jedoch bereits in wenigen Jahren aufgebraucht sein. Das Mercator-Forschungsinstitut (MCC) hat anhand der Angaben des Weltklimaberichts eine rückwärts laufende Kohlenstoffuhr veröffentlicht: Bei gegenwärtiger Emissionsrate werden wir schon in etwas mehr als sieben Jahren die 1.5- und bereits in 25 Jahren die 2-Grad-Marke überschreiten. Viel Zeit bleibt also nicht mehr.

Integration von Klimarisiken in Anlageentscheide zahlt sich aus

Der Klimawandel gewinnt für Anlegerinnen und Anleger laufend an Bedeutung bei Anlageentscheiden. Denn Investoren haben langfristige Perspektiven und sind an Risiken, die dieses Thema birgt, interessiert. Doch neue Technologien sowie Markt- und Geschäftsmodelle bieten auch grosse Chancen. Somit stellt sich die Frage, welche Ebenen Anlegerinnen und Anleger bezüglich Klimarisiken und -chancen beachten sollten.

Beginnen wir mit einer übergeordneten Betrachtung: Welche Makrotrends können die Preise von Vermögenswerten erheblich beeinflussen? Angesichts des Klimawandels könnte sich das Bevölkerungswachstum verlangsamen und die Produktivität abnehmen, folglich würde das Bruttoinlandsprodukt schrumpfen. Dies betrifft vor allem ärmere Länder, wo zugleich Finanzmittel fehlen, um sich an den Klimawandel anzupassen.

Auf der Ebene einzelner Unternehmen sind physikalische Gefahren und Übergangsrisiken massgebend. Erstere sind beispielsweise steigende Meeresspiegel, welche Industrieanlagen und -einrichtungen gefährden und die Nutzung von Transportwegen für Material und Angestellte einschränken oder verhindern können. Daher lohnt sich ein Blick auf die geografische Ausdehnung der Geschäftstätigkeit eines Emittenten, seiner Kunden, Standorte und Lieferketten. Übergangsrisiken sind Faktoren, die mit dem Übergang zu einer CO₂-neutralen Wirtschaft verbunden sind. Sie sind schwerer zu kontrollieren als physikalische Risiken und nicht minder unberechenbar. Beispielsweise können veränderte Regulierungsbestimmungen CO₂-Emissionen verteuern, während neu aufkommende Technologien die Wettbewerbsbedingungen verändern. Und wenn Regierungen beim Umweltschutz zu zögerlich vorgehen, könnten Anwälte mit Haftungsansprüchen und Gerichtsverfahren auf den Plan treten.

GKB stützt sich beim Messen und Steuern von Klimarisiken auf Modelle von MSCI ESG

Klassische ESG-Ratingagenturen wie MSCI ESG, S&P Trucost oder ISS ESG haben in der Vergangenheit anhand der Beurteilung von ESG-Risiken für Unternehmen entsprechende ESG-Ratings erstellt. Seit einiger Zeit können Vermögensverwalter zudem auf föderierte Klimaszenarien und -modelle zurückgreifen. Die Analysten der Graubündner Kantonalbank nutzen dabei die Modelle von MSCI ESG.