■ GKB Anlagephilosophie

Es muss nicht immer ein Einfamilienhaus sein.

Autor: Nino Gritti, Leiter Alternative Anlagen

«Wohnen muss man immer»: Es sind Aussagen wie diese, die das Segment der Immobilien auch für Investierende interessant machen. Seit jeher werden Immobilien deshalb auch als Wertaufbewahrungsmittel genutzt. Doch worauf muss man beim Investieren in Immobilien achten und wo setzen wir bei der GKB den Fokus?

Immobilien-Investments überzeugen

Der Schweizer Immobilienmarkt führt im Vergleich zu den globalen Märkten ein Eigenleben. Die hohe Innovationskraft des Wirtschaftsstandorts Schweiz, die politische Stabilität und der begrenzte Platz bilden einen idealen Nährboden für eine starke Nachfrage nach Immobilien und sorgen damit für stabile Preise. Die Qualität von Schweizer Immobilien spricht dabei für sich. Aus Portfoliosicht bestechen Immobilien-Investments einerseits durch widerstandsfähige Wertsteigerungen – andererseits bieten sie aufgrund ihrer Struktur regelmässige Ausschüttungen. Im Vergleich zu anderen Anlageklassen profitieren Immobilien in inflationären Phasen. So steigen die Immobilienpreise und die Mietpreise können nach oben angepasst werden. Diesen Vorteil bieten insbesondere kommerziell genutzte Liegenschaften, welche oftmals über indexierte Mietverträge – also an den Inflationsindex angepasste Mieten – verfügen.

Lage und Qualität sind entscheidend

Eine Immobilie zu kaufen, ist für viele Privatpersonen jedoch unmöglich oder gar nicht erstrebenswert. Wenn doch eine Immobilie gekauft wird, bindet diese einen Grossteil des Vermögens. Dank Immobilienfonds, welche das Geld der Anlegerinnen und Anleger bündeln und in Immobilien investieren, können auch Private an der Entwicklung der Immobilienpreise und deren Ausschüttungen teilhaben. Dabei gilt es jedoch einige Punkte zu beachten. So sind Aspekte wie die Lage (Makrolage wie die Region, aber auch die Mikrolage innerhalb der Gemeinden) sowie die Nutzungsarten (Wohnen, Büros, Logistik etc.) der Immobilien entscheidend. Zudem gilt es je nach Anlagelösung auch die Fremdverschuldung und das Agio (Aufpreis der Immobilienfonds) zu analysieren.

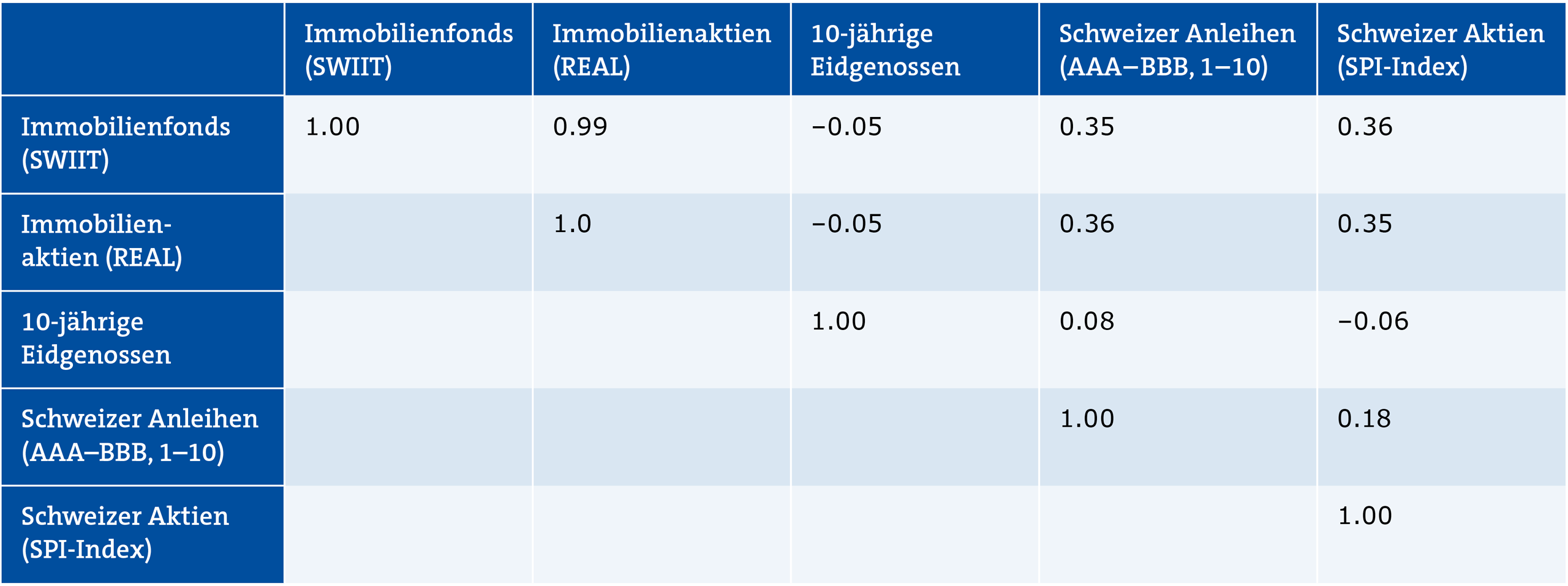

Korrelationen Schweizer Anlageklassen.

Quelle: GKB, Bloomberg Finance L.P., eigene Darstellung

Besseres Rendite-Risiko-Verhältnis

Im Rahmen ihrer Anlagestrategie setzt die GKB auf Immobilienfonds mit breiter Diversifikation über Regionen und Nutzungsarten. Zusätzlich rücken Themen wie der Umgang mit den Mietenden, der Anschluss an die öffentlichen Verkehrsmittel oder auch die Art der Heizsysteme in den Fokus. Damit kann sichergestellt werden, dass die investierten Immobilien für die Zukunft attraktiv sind. Durch die Beimischung von Immobilienfonds erhalten wir ein robusteres Anlageportfolio, welches dank der tieferen Korrelation der Immobilien zu den herkömmlichen Anlageklassen ein besseres Rendite-Risiko-Profil aufweist.

Relative Attraktivität von Immobilien bleibt

Der Index der kotierten Immobilienfonds (SWIIT) entwickelte sich in den vergangenen Jahren mit einer Rendite von 5.0 Prozent pro Jahr sehr stabil. Den grössten Rücksetzer der Geschichte verzeichnete der SWIIT im Jahr 2022. Die Korrektur erfolgte dabei über die Aufpreise, die sogenannten Agios. Von Seiten der Immobilienpreise ist noch keine Anpassung erfolgt. Die Diskontierungssätze zur Berechnung der Bewertungen dürften jedoch ansteigen und damit die Immobilienpreise für weniger Auftrieb sorgen, als dies in den letzten Jahren der Fall war. Trotzdem bleiben Immobilien attraktiv – die Ausschüttungsrendite liegt immer noch deutlich über dem realen Zins festverzinslicher Anlagen. Damit bleiben Immobilien auch aus relativer Sicht eine interessante Anlageklasse für die kommenden Jahre. ■

Ausschüttungsrenditen von Immobilienfonds gegenüber 10-jährigen Eidgenossen-Renditen.

Quelle: GKB, Bloomberg Finance L.P., eigene Darstellung