■ GKB Anlagepolitik

Effekte der Geldpolitik werden sichtbar.

Autor: Daniel Lüchinger, Chief Investment Officer

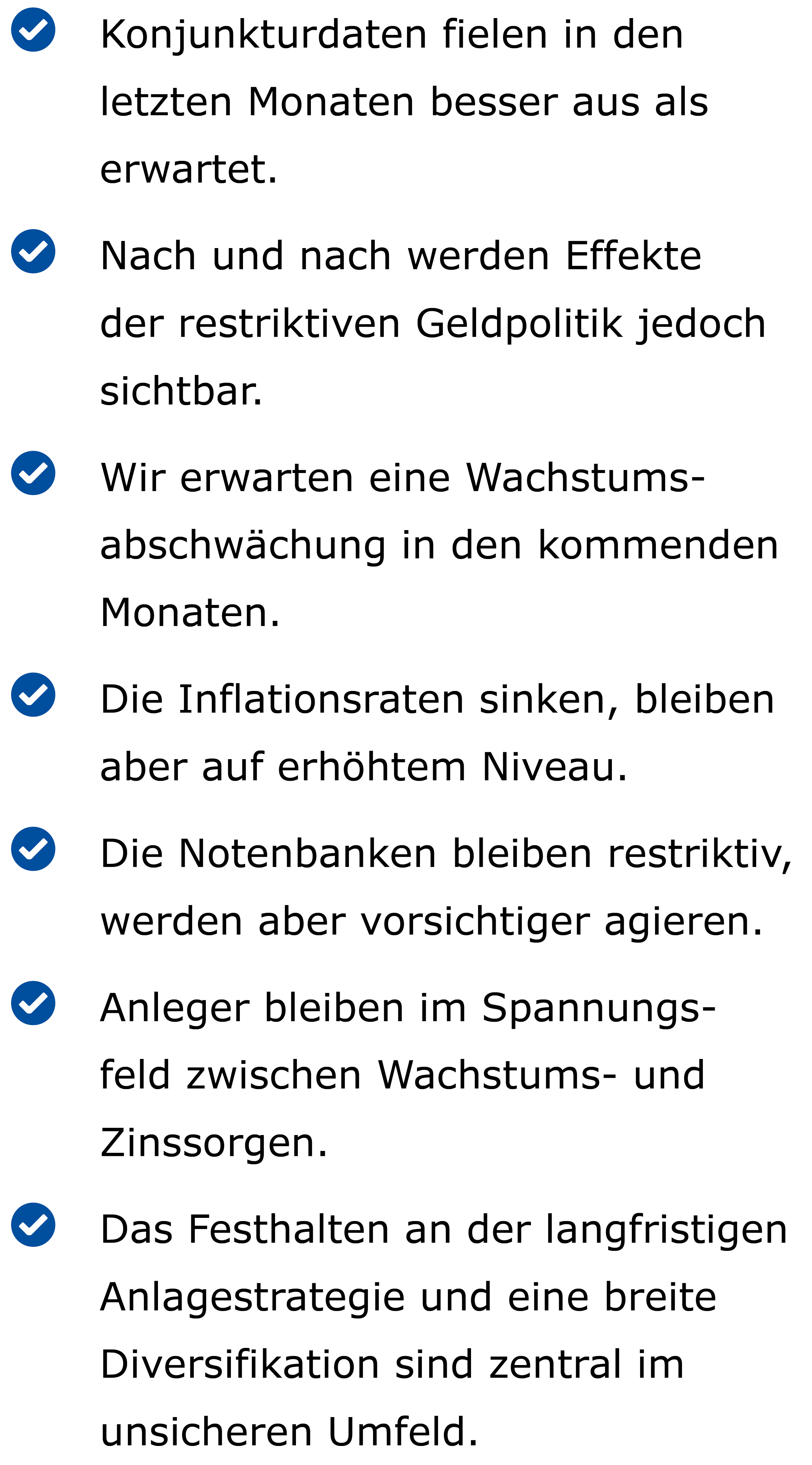

Insgesamt hat sich die globale Wirtschaft im letzten Halbjahr widerstandsfähiger gezeigt als erwartet. Doch nach und nach werden die Effekte der restriktiven Geldpolitik sichtbar.

Ereignisse wie der Zusammenbruch der Silicon Valley Bank in den USA und die Übernahme der Credit Suisse durch die UBS haben vor Augen geführt: Die Leitzinserhöhungen der Notenbanken werden nicht spurlos an der Wirtschaft vorbeigehen. Nach und nach werden nun die Auswirkungen sichtbar. Dem «No-Landing»-Szenario, in welchem die Wirtschaft ungeachtet der höheren Zinsen im selben Tempo weiterwächst, messen wir eine sehr geringe Wahrscheinlichkeit bei. Zwar fielen die Konjunkturdaten in den vergangenen Monaten erfreulich aus und deuteten nicht auf eine unmittelbar bevorstehende Rezession hin, doch rechnen wir mit einer Wachstumsabschwächung in den kommenden Monaten.

Restriktive Geldpolitik wirkt sprunghaft

Die Wirkung der Zinserhöhungen auf die Wirtschaft war zunächst schleichend, dann abrupt. Oder um es in den Worten von Ernest Hemingway zu sagen: «Gradually, then suddenly.» Damit schliessen wir nicht aus, dass weitere Unternehmen unter Druck kommen werden. Dies dürfte ein Hinweis darauf sein, dass die Notenbanken vorsichtiger werden und der Höhepunkt der Straffung bald erreicht ist. Damit könnte der Fokus der Notenbanken von der Inflationsbekämpfung auf die Sicherstellung der Finanzmarktstabilität umschwenken.

Weltwirtschaft im Abwärtstrend

Die Aussichten für China haben sich mit der Wiederöffnung der Wirtschaft («Reopening») zwar aufgehellt. Die positiven Impulse für die Weltwirtschaft werden sich jedoch in Grenzen halten. Die Frühindikatoren der OECD deuten unverändert auf eine Verlangsamung des Wachstums in den meisten grossen Volkswirtschaften hin. Wir erwarten für 2023 weiterhin eine milde globale Rezession.

Anlegerinnen und Anleger bewegen sich somit weiterhin im Spannungsfeld zwischen Wachstumssorgen und der Angst vor höheren Zinsen. Umso wichtiger ist es, das Anlageportfolio breit aufzustellen und seiner Strategie treu zu bleiben. Panik ist selten ein guter Ratgeber. ■

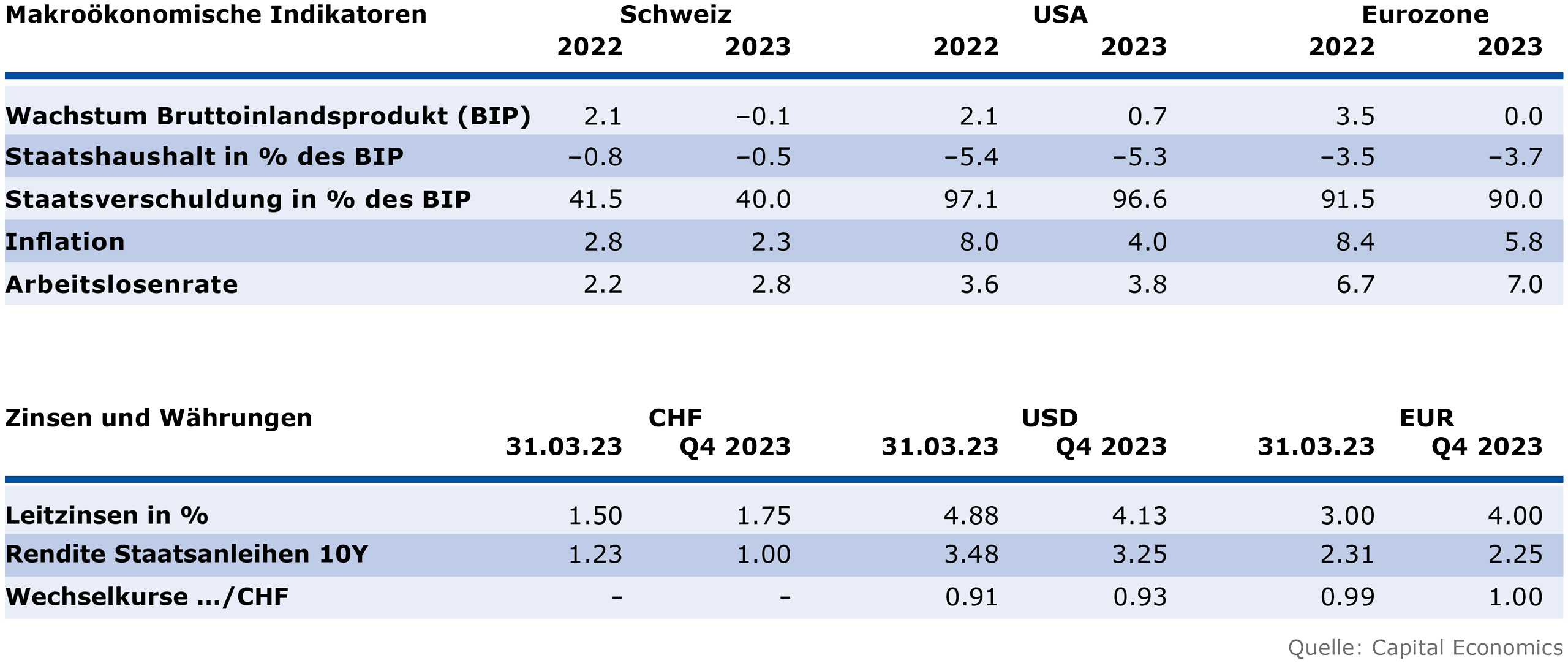

GKB Einschätzung auf einen Blick

Prognoseübersicht

Fokus bleibt auf Inflationsentwicklung

Die Notenbanken halten an der restriktiveren Geldpolitik fest. Die US-Notenbank dämpfte Anfang März die Hoffnungen auf einen Kurswechsel, indem sie die Formulierung, wonach «weitere Zinserhöhungen notwendig seien», beibehielt. Aktuell spricht einiges dafür, dass die Notenbanken vorsichtiger werden, der Gipfel bei den Leitzinsen dürfte früher erreicht werden als erwartet. Leitzinssenkungen im Jahr 2023 halten wir aber nach wie vor für unwahrscheinlich.

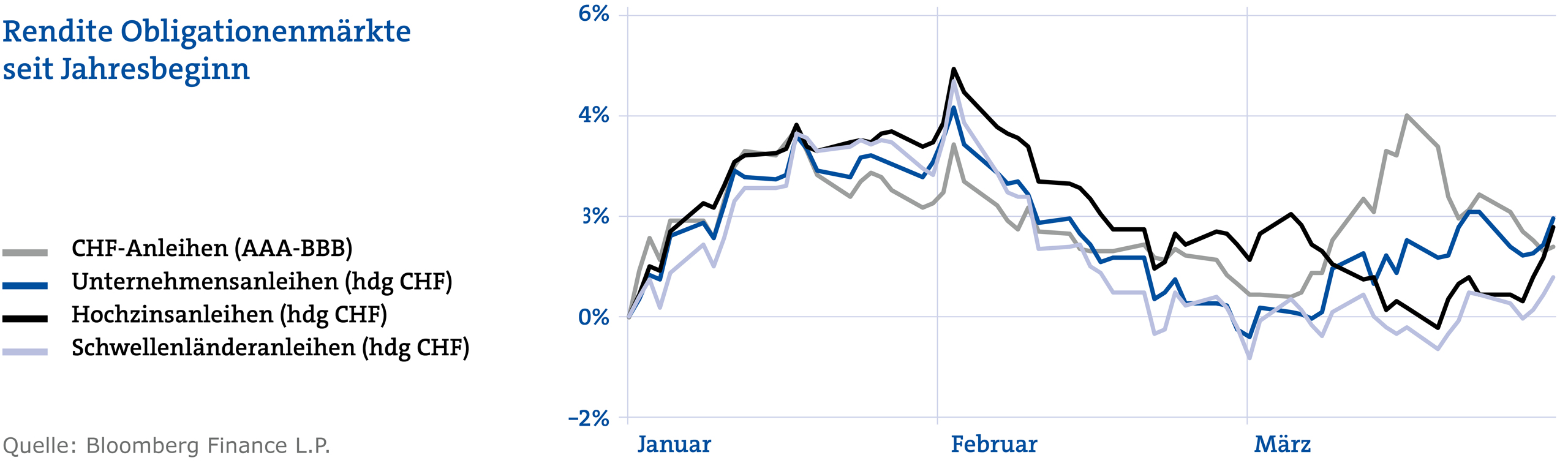

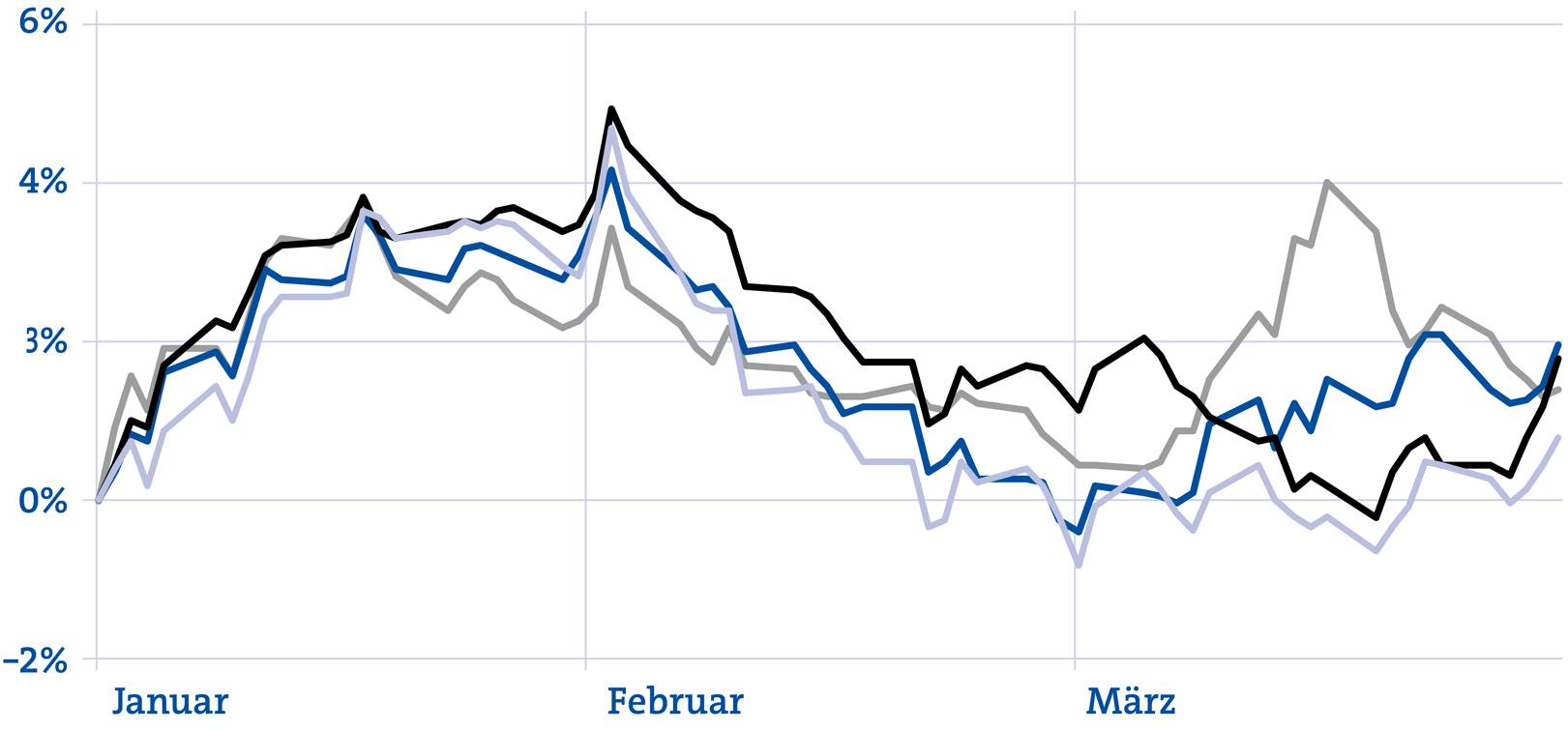

Das Fed ist im Zinserhöhungszyklus weiter fortgeschritten als die EZB – der potenzielle Renditeanstieg in den USA ist dadurch auch kleiner. Die Kreditaufschläge von Unternehmensanleihen haben sich in den letzten Monaten deutlich eingeengt. Die Ausfallraten sind sehr tief und leicht steigend, die Bilanzen der Unternehmen präsentieren sich weiterhin stark. In Erwartung einer konjunkturellen Abschwächung notieren die Kreditaufschläge aus unserer Sicht aber zu tief.

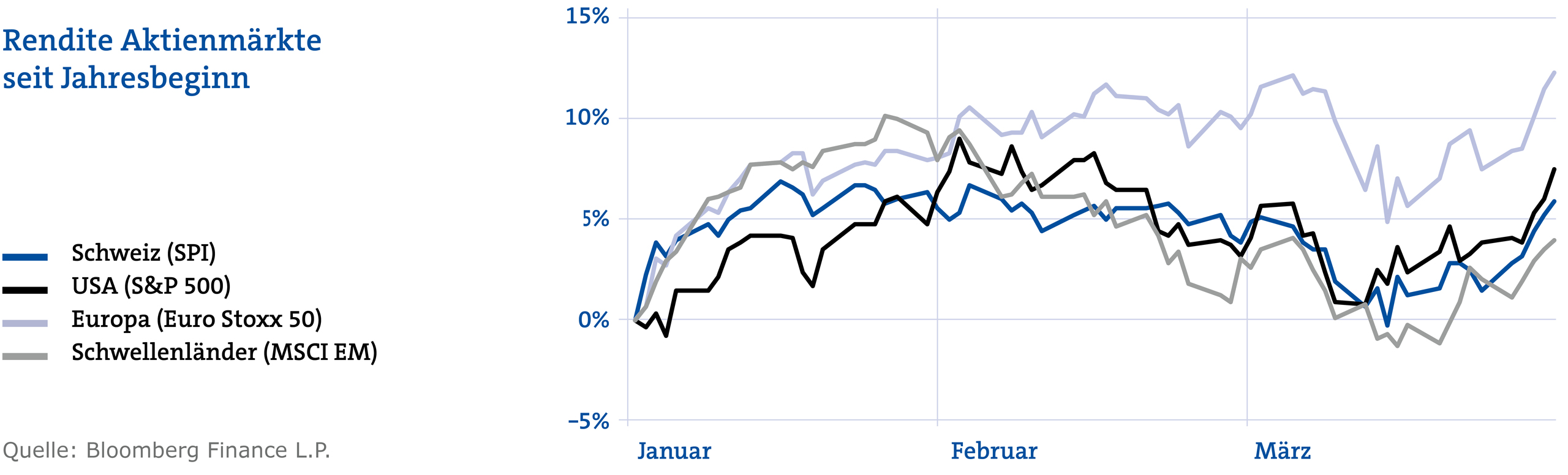

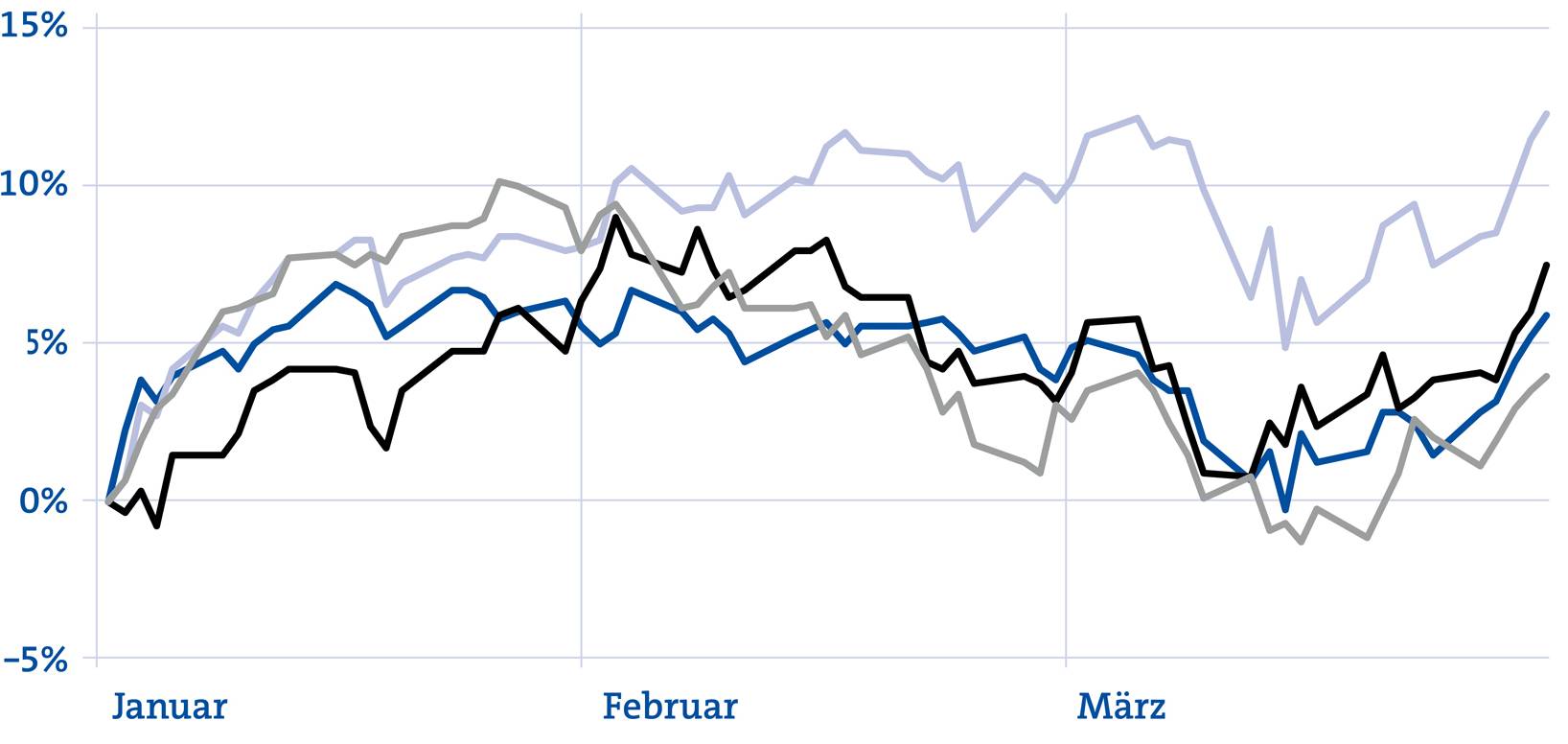

Aktienmärkte

Der Wirtschaftsabschwung erhöht den Druck auf die Margen und Gewinne der Unternehmen. In den USA war das Gewinnwachstum im vierten Quartal 2022 negativ – und aufgrund eines erwarteten BIP-Wachstums von weniger als zwei Prozent 2023 ist auch in diesem Jahr mit sinkenden Unternehmensgewinnen zu rechnen. Insbesondere Unternehmen, welche die erhöhten Produktionskosten nicht weitergeben können, kommen damit unter Druck.

Aus Bewertungssicht sind US-Aktien im Vergleich zur Historie teuer, europäische und Schwellenländertitel sind relativ günstig. Potenziell positive Treiber für die Aktienmärkte in den kommenden Monaten sind bessere Fundamentaldaten, eine sinkende Inflation, die Wiederöffnung der Wirtschaft in China sowie eine Entspannung in der Geopolitik. Dennoch ist das kurzfristige Aufwärtspotenzial beschränkt: Die Effekte der restriktiven Geldpolitik werden mehr und mehr sichtbar; dies wird nicht spurlos an Unternehmen und Aktienmärkten vorbeigehen.