■ Im Fokus

«Nachhaltigkeit führt zu einer Wertdifferenz.»

Willkommen auf dem Schweizer Immobilienmarkt, wo Immobilien dank einer starken Wirtschaft und eines stabilen politischen Klimas ein begehrtes Ziel für Investorinnen und Investoren sind. Doch der Anstieg der Hypothekarzinsen scheint sich langsam auf den Immobilienmarkt auszuwirken. Welche Auswirkungen haben die steigenden Zinsen auf die Preisentwicklung und den Hypothekarmarkt? Können mit nachhaltigen Objekten höhere Marktwerte erzielt werden? Patrik Schmid, Vorsitzender der Gruppengeschäftsleitung und Partner bei Wüest Partner, beleuchtet im Gespräch neben Chancen und Risiken des Schweizer Immobilienmarktes auch Themen wie die aktuelle Preisentwicklung.

Interview: Jeannine Mülbrecht Fotos: Nicola Pitaro

Herr Schmid, der Schweizer Immobilienmarkt wird gelegentlich als «Insel der Glückseligkeit» bezeichnet. Wie würden Sie die Struktur des Schweizer Immobilienmarktes beschreiben?

Das kommt auf die Perspektive an. Für viele in Immobilien Investierende herrschte in den letzten Jahren tatsächlich ein Gefühl der Glückseligkeit. Die mehrheitlich positive wirtschaftliche Entwicklung, gepaart mit den Tiefzinsen, führte zu sehr stabilen und teilweise ungewöhnlich hohen Wertentwicklungen bei Immobilienanlagen. Im Vergleich zu anderen Anlageklassen besteht ein sehr vorteilhaftes Risiko-Rendite-Verhältnis.

Allerdings gibt es auch die andere Seite: Investierende, die Objekte zu marktgerechten Preisen suchten, haben oft sehr viel Geduld benötigt, um erfolgreich Geld anzulegen oder Wohneigentum erwerben zu können. Mit der Zinswende dürften die Märkte liquider werden. Nichtsdestotrotz bleiben Immobilien-Investments wohl aufgrund ihrer verhältnismässig stabilen Wert- und Einnahmenentwicklung auch in den kommenden Jahren attraktiv.

Welche Entwicklungen bei der Bautätigkeit in der Schweiz beobachteten Sie in den vergangenen Jahren?

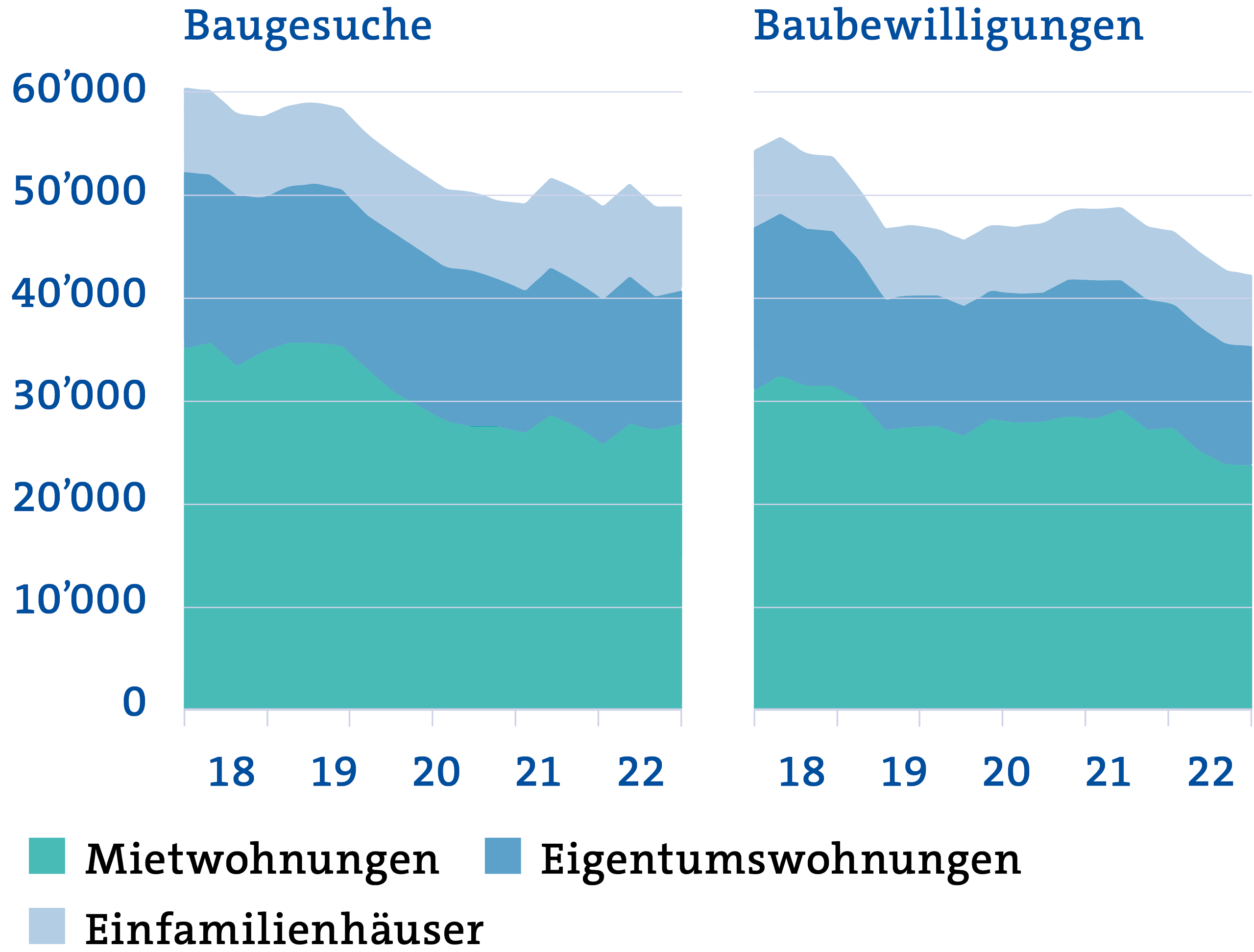

Ab dem Jahr 2010 nahmen die Neubauaktivitäten in der Schweiz spürbar zu. Besonders in den Bau von Mehrfamilienhäusern wurde investiert. In den letzten zwei bis drei Jahren hat sich die Situation geändert; das Neubauvolumen hat sukzessive abgenommen. Hauptauslöser sind fehlendes Bauland, schleppende Verdichtungsbestrebungen, höhere Preise für Baumaterialien, steigende Finanzierungskosten und mehr Anlagealternativen. Aktuell wird viel zu wenig gebaut, um der anhaltend hohen Nachfrage gerecht zu werden.

«Immobilien-Investments bleiben wohl auch in den kommenden Jahren attraktiv.» Patrik Schmid, Wüest Partner

Was bedeutet das für den Markt?

Für Eigentümerinnen und Eigentümer hat dies den Vorteil, dass sich Mieteinnahmen sehr stabil entwickeln dürften. Umgekehrt erschwert es aber die Wohnungssuche, denn stark begrenzte Verfügbarkeit verursacht steigende Mieten. Die Politik, aber auch viele Investorinnen und Investoren haben dies erkannt und suchen nach Lösungen. Wichtig ist dabei, dass keine einseitigen und populistischen Massnahmen ergriffen werden.

Besteht auf dem Schweizer Immobilienmarkt ein Investitionsstau?

Grundsätzlich befindet sich der Schweizer Gebäudepark in einem guten Zustand. Vor allem dort, wo die Nachfrage nach Immobilien intakt ist, wird auch in Zustandserhaltung und Ausbaustandard investiert. Allerdings müssen die Renovationstätigkeiten in den kommenden Jahren zunehmen. Denn erstens kommen immer mehr Objekte in die Jahre und zweitens erfordert die Verfolgung der Klimaziele zeitnahe und umfangreiche Sanierungen. Es besteht die Gefahr, dass die erhöhten Finanzierungskosten auf die Renovationstätigkeiten drücken. Zudem lässt sich nachweisen, dass einzelne Gesetze wie zum Beispiel die Mietendecken in Basel und Genf die Anreize für Sanierungsinvestitionen schmälern – ein Zielkonflikt zwischen dem Streben nach ökologischer Nachhaltigkeit und möglichst tiefen Mieten.

Quelle: Wüest Partner

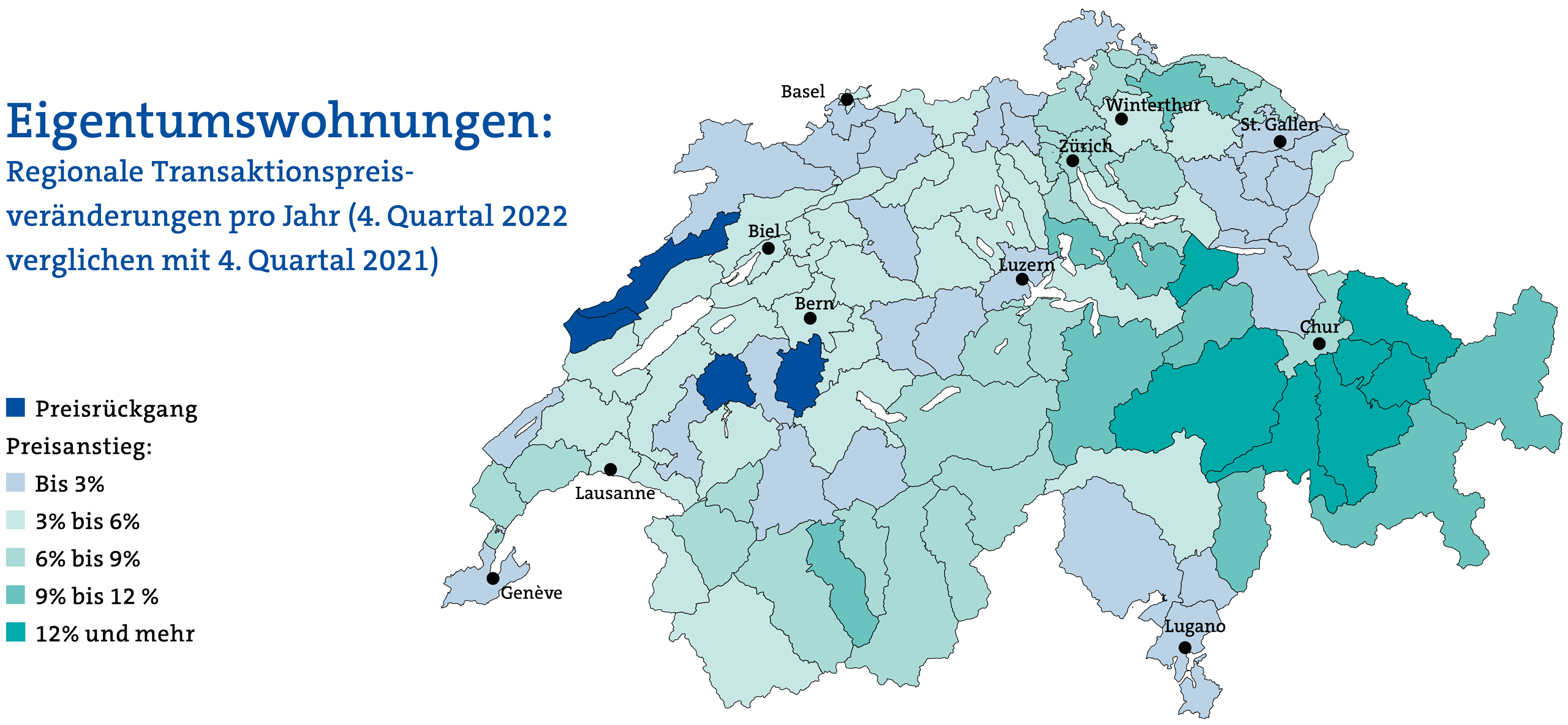

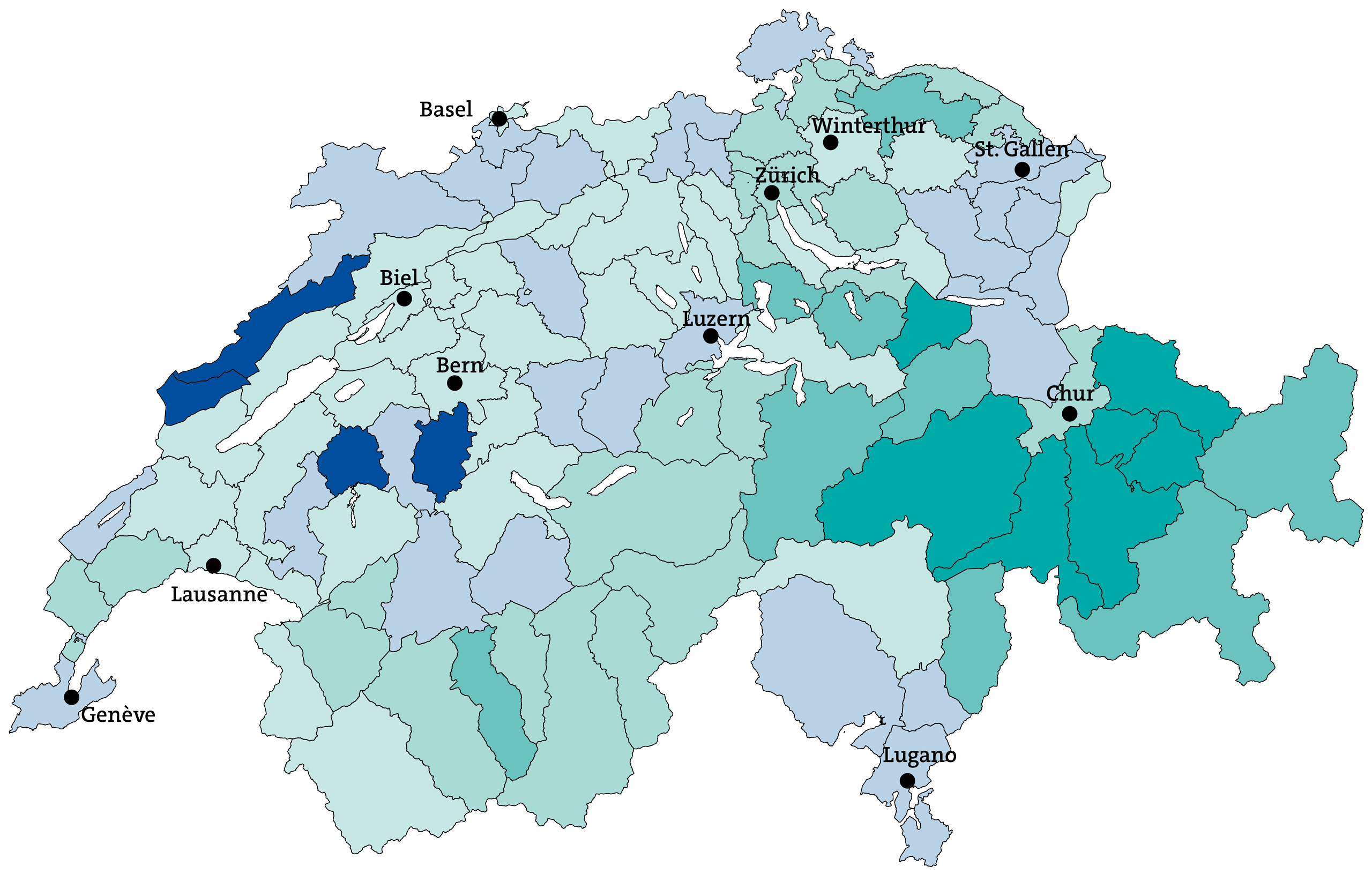

Eigentumswohnungen:

Regionale Transaktionspreisveränderungen pro Jahr (4. Quartal 2022 verglichen mit 4. Quartal 2021)

Quelle: Wüest Partner

Welche Unterschiede bestehen zwischen Einfamilienhäusern und Eigentumswohnungen als Immobilienanlage?

Unsere jüngste Studie hat gezeigt, dass die Preise für Einfamilienhäuser stärker in den Fundamentaldaten verankert sind. Das heisst, deren Preise entwickeln sich in etwa so, wie man es aufgrund der Wirtschafts-, Bevölkerungs- und Zinsentwicklung erwarten kann. Die Preise für Eigentumswohnungen dagegen verlaufen volatiler und reagieren stärker auf subjektive Erwartungen oder auf «Boomeffekte». Grundsätzlich lassen sich für beide Segmente aktuell keine signifikanten Hinweise auf eine spekulative Immobilienpreisblase nachweisen.

Wie schätzen Sie die Bedeutung der Nachhaltigkeit von Immobilien ein?

Unsere Beobachtungen zeigen, dass Mehrfamilienhäuser, bei deren Betrieb kein CO2 aus fossilen Energieträgern ausgestossen wird, im Durchschnitt wertvoller sind als solche mit einem fossilen Energieträger – selbst unter Berücksichtigung der höheren Investitionskosten. Eine fossil beheizte Liegenschaft hat im Durchschnitt rund vier Prozent weniger Wert als eine nachhaltig beheizte. Aktuell ist davon auszugehen, dass die Wertdifferenz zwischen ökologisch nachhaltigen und nichtnachhaltigen Objekten weiter zunehmen wird. Diese Entwicklung dürfte sich nicht nur bei den Wohnbauten zeigen, sondern auch bei den Geschäftshäusern.

Wir stehen in Sachen Nachhaltigkeit erst am Anfang. Lag der Fokus vorerst auf energetischen Massnahmen und dem Gebäudebetrieb, rückt in Zukunft der gesamte Lebenszyklus ins Zentrum mit Themen wie Kreislaufwirtschaft oder graue Energie – also die Gesamtenergie, die für die Lebensdauer eines Produktes aufgewendet wird. Zudem werden soziale und gesellschaftliche Aspekte sowie die Qualität des Umfelds einer Liegenschaft zunehmend berücksichtigt.

Anzahl Baubewilligungen und Baugesuche für Wohnobjekte (gleitende Jahressummen)

Quellen: Baublatt Info-Dienst; Wüest Partner; Stand: 4. Quartal 2022

Die Schweiz schreibt in circa 110ʼ000 Artikeln fest, wie und wo gebaut werden darf. Welchen Einfluss hat die Regulierungsdichte in der Schweiz auf die Immobilienpreise?

Die steigende Zahl an Regulierungen – beispielsweise Brand- und Lärmschutz, Umweltvorschriften, Anforderungen an die Sicherheit oder im Baurecht – erschwert in vielen Fällen die Schaffung von neuem Wohn- und Arbeitsraum. Die Regulierungsdichte drückt erstens auf die Neubau- und Renovationsbereitschaft bei den Investorinnen und Investoren. Zweitens sorgt sie dafür, dass die notwendigen Investitionsvolumina pro Wohn- oder Büroeinheit zunehmen. Durch diese beiden Folgen erhöhen sich die Immobilienpreise und auch die Mieten. Ein gutes Beispiel für negative kollaterale Nebenwirkungen ist die Lex Weber. Obwohl das Gesetz auf den Baustopp von Zweitwohnungen im Wohneigentum fokussiert, sank seit der Inkraftsetzung die Neubautätigkeit für Mietwohnungen um rund 40 Prozent. Ein Grund hierfür ist, dass Quersubventionierungen von erschwinglichen Mietwohnungen mit Neubauprojekten im Zweitwohnungssegment seit der Einführung des Gesetzes nicht mehr möglich sind.

Wie beurteilen Sie die Unterschiede zwischen Investitionen im direkten Markt, also direkten Investments in Mehrfamilienhäuser und Büros, und dem indirekten Markt mit Immobilienaktiengesellschaften und Fonds?

Direkte Immobilien-Investments haben sich im Vergleich zu den indirekten Immobilienanlagen während der letzten Jahre deutlich stabiler entwickelt. Die Schwankungen bei den jährlichen Renditen waren relativ gering. Ich gehe davon aus, dass das auch in der Zukunft der Fall sein wird. Je weniger Risiken man eingehen möchte, desto eher sind direkte Immobilien-Investments geeignet. Allerdings sind für direkte Immobilienanlagen zum Einstieg höhere Investitionsvolumina nötig. Zudem ist es wichtig, nicht das ganze Vermögen in ein Objekt zu investieren und sich keinen Klumpenrisiken auszusetzen. Direkte Investments setzen ein entsprechendes Fachwissen voraus und eine gewisse Portfoliogrösse, um Skaleneffekte zu erzielen.

Mit indirekten Immobilien-Investments konnte man während der letzten zwanzig Jahre eine ähnlich hohe Gesamtrendite erzielen wie mit direkten Immobilienanlagen. Sie eignen sich besser, wenn der Anlagehorizont kürzer ist, da die Anteile einfacher wieder verkauft werden können. Jedoch muss man sich bewusst sein, dass die Schwankungen bei den Jahresperformances deutlich höher sind.

Steckbrief Patrik Schmid

Funktion: Vorsitzender der Gruppengeschäftsleitung und Partner bei Wüest Partner

Jahrgang: 1967

Familie: Verheiratet, zwei Töchter

Ausbildung: Dipl. Arch. ETH/SIA, MAS ETH MTEC/BWI, Chartered Surveyor MRICS

Welche Auswirkungen haben die steigenden Zinsen auf die Preisentwicklung sowie den Refinanzierungs- und Hypothekarmarkt?

Auf dem Hypothekarmarkt haben wir in den letzten Monaten einen Boom bei den Saron-Hypotheken beobachtet. Deren Zinssätze liegen trotz der Leitzinsanhebungen immer noch auf einem sehr tiefen Niveau. Bei den Festhypotheken sind die Zinsen deutlich stärker gestiegen, weshalb sie an Attraktivität eingebüsst haben. Die Möglichkeit, Saron-Hypotheken zu verhältnismässig tiefen Zinsen abzuschliessen, hat die Nachfrage nach Wohneigentum und somit auch die Preisentwicklung stabilisiert.

Steigende Zinsen und Nebenkosten, hohe Investitionen – wie wirkt sich das auf die Preisentwicklung im Markt aus?

Bei der aktuellen Zinswende haben sich die Preise bei Renditeliegenschaften bis anhin sehr stabil entwickelt. Das hängt einerseits damit zusammen, dass die Realzinsen wegen der relativ hohen Inflationsraten noch immer im negativen Bereich liegen. Weiter stabilisieren sichere Mieteinnahmen und tiefe Leerstandsrisiken den Markt. Grundsätzlich dämpfen steigende Zinsen die Zahlungsbereitschaft für Immobilien – und so langfristig auch deren Preise. Denn erstens erhöhen sich damit die Finanzierungskosten, und zweitens werden mit steigenden Zinsen die Anlagealternativen zum Immobilienmarkt vielfältiger. ■