■ Ihre GKB

Gesamtberatung in jeder Lebensphase.

Die persönlichen und finanziellen Bedürfnisse sind wesentlich davon abhängig, in welcher Lebensphase man sich momentan befindet. Je nach Situation empfiehlt sich eine sorgfältige Analyse der individuellen Lebensziele. Dies ist umso wichtiger in Bezug auf den Ruhestand.

Viele unserer Wünsche sind eng an die Lebensphase gebunden, in der wir gerade stehen. Andere wiederum begleiten uns über Jahrzehnte und werden laufend angepasst. In jeder Lebensphase stehen wir vor wichtigen finanziellen Entscheidungen, die unseren aktuellen und zukünftigen Alltag prägen. Es ist daher wichtig, dass wir unsere persönlichen Lebensziele kennen. Je klarer wir diese formulieren, desto präziser lassen sich daraus unsere finanziellen Ziele ableiten, damit wir mit einer umfassenden Finanzplanung möglichst effektiv auf sie hinarbeiten können.

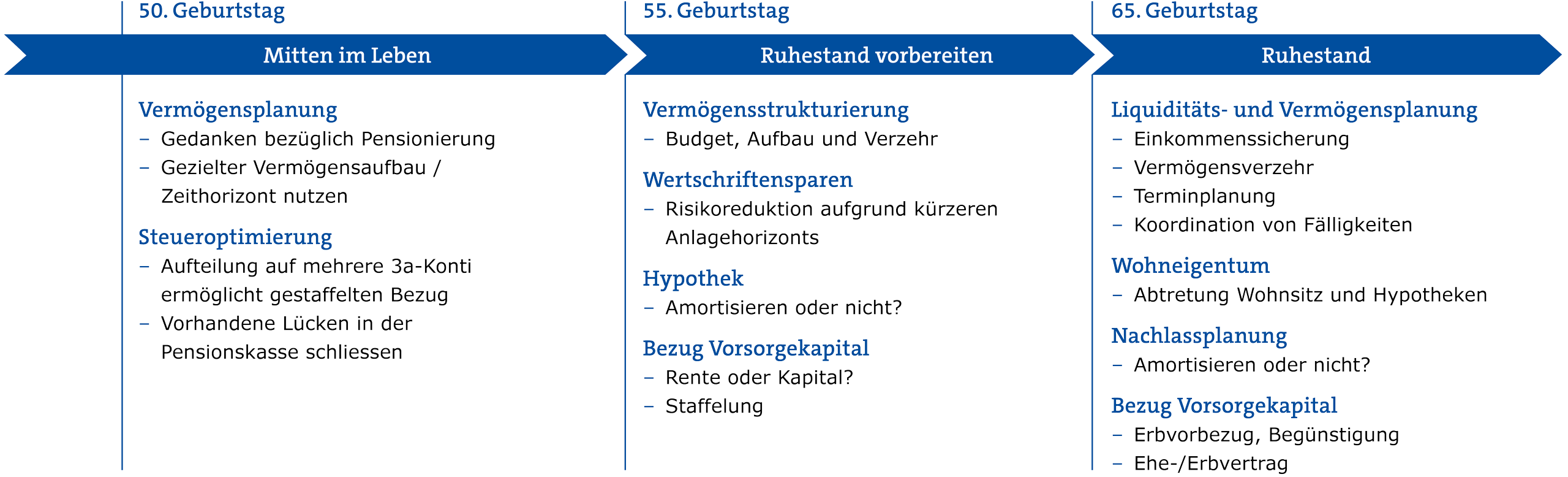

Pensionierung zeitig und zielorientiert planen

Mit der Pensionierung fallen meist zwei Konstanten weg, die uns das ganze Berufsleben über begleiten: die Arbeit und das Einkommen. Nicht zuletzt deshalb ist dieses Ereignis im Leben mit starken Emotionen und finanziellen Fragen verbunden:

- Wie hoch sind meine Renten aus AHV/Pensionskasse?

- Soll ich eine regelmässige Rente oder einen Kapitalbezug wählen?

- Reicht mein Einkommen nach der Pensionierung, um den gewohnten Lebensstandard zu finanzieren?

- Reicht das Einkommen für meinen Lebenspartner, meine Lebenspartnerin, wenn ich nicht mehr da bin?

- Wie kann ich meine Steuersituation optimieren?

Vorteile der Pensionsplanung

Es ist zentral, dass man bei der Pensionsplanung die persönlichen Bedürfnisse in den Mittelpunkt stellt. Das heisst, wir analysieren die finanziellen Verhältnisse unter Berücksichtigung der individuellen Ziele und Wünsche unserer Kundinnen und Kunden. Diese Analyse zeigt, ob zum Beispiel eine beabsichtigte Frühpensionierung machbar ist oder ob ein Renten- oder ein Kapitalbezug Vorteile bringt. Gleichzeitig zeigen wir Lösungen zur Einkommenssicherung nach der Pensionierung und strukturieren – falls notwendig – Ihr Vermögen neu und optimieren die Steuersituation. Kurzum: Das Ziel ist ein optimaler individueller Pensions- und Massnahmenplan. ■

Quellen der Finanzberatung nach Alter.

■ Ihre GKB

Wohneigentum finanzieren mit Vorsorgegeldern – sinnvoll?

Der Traum, in den eigenen vier Wänden zu leben, ist ungebrochen. Der Kauf eines Eigenheims ist ein bedeutender Schritt und will gut überlegt und geplant sein. Insbesondere dann, wenn für die Finanzierung Gelder aus der Pensionskasse oder der Säule 3a eingesetzt werden.

Vorbezug oder Verpfändung?

Eine junge Familie mit bescheidenen Eigenmitteln und überschaubarem Einkommen ist im Vergleich zu einem unabhängigen Ehepaar mit gutem Einkommen und Eigenmitteln eher darauf angewiesen, Vorsorgegelder zu beziehen. So oder so, mit dem Einsatz von Vorsorgegeldern verringert sich die benötigte Kreditsumme und damit die Höhe der Hypothek. Dies führt zu tieferen Kreditkosten und entlastet das Haushaltsbudget.

Eine zweite Möglichkeit neben dem vorzeitigen Bezug der Vorsorgegelder ist die Verpfändung derselben. Sie bringt einige Vorteile mit sich, kommt aber nur dann infrage, wenn die Tragbarkeitssituation nicht allzu angespannt ist. Denn bei einer Verpfändung dient das Vorsorgekapital als Sicherheit, reduziert aber nicht die Kreditsumme und führt damit zu höheren monatlichen Fixkosten, oder anders gesagt, die Tragbarkeitsquote steigt.

Absicherung und Steuern

Speziell im Auge behalten sollte man die finanzielle Absicherung der Familie, zum Beispiel für den Fall einer Erwerbsunfähigkeit oder wenn ein Elternteil stirbt. So ist es ratsam, abzuklären, ob ein Bezug der Vorsorgegelder Auswirkungen auf die Leistungen aus der Pensionskasse hat, wenn ein Vorsorgefall eintreten sollte. Hier bietet die Verpfändung wiederum Vorteile, weil die Risikoleistungen dadurch nicht geschmälert werden.

Neben der Absicherung sind zwei Steuerthemen zu beachten: Bei einem Bezug des Vorsorgekapitals fällt eine Kapitalleistungssteuer an. Diese kann man wieder zurückfordern, sofern das bezogene Kapital dereinst zurückbezahlt ist. Auch Sondereinlagen in die Pensionskasse, die man von den Steuern abziehen kann, sind erst wieder nach einer Rückzahlung des Kapitals möglich.

Bei einem Vorbezug gilt generell: Je früher ein solcher erfolgt, umso mehr Zeit bleibt, um Kapitallücken im Hinblick auf den Ruhestand über die Jahre hinweg wieder zu schliessen. ■