■ Politica di investimento BCG

Intatti i presupposti per un anno di successi negli investimenti.

Autore: Daniel Lüchinger

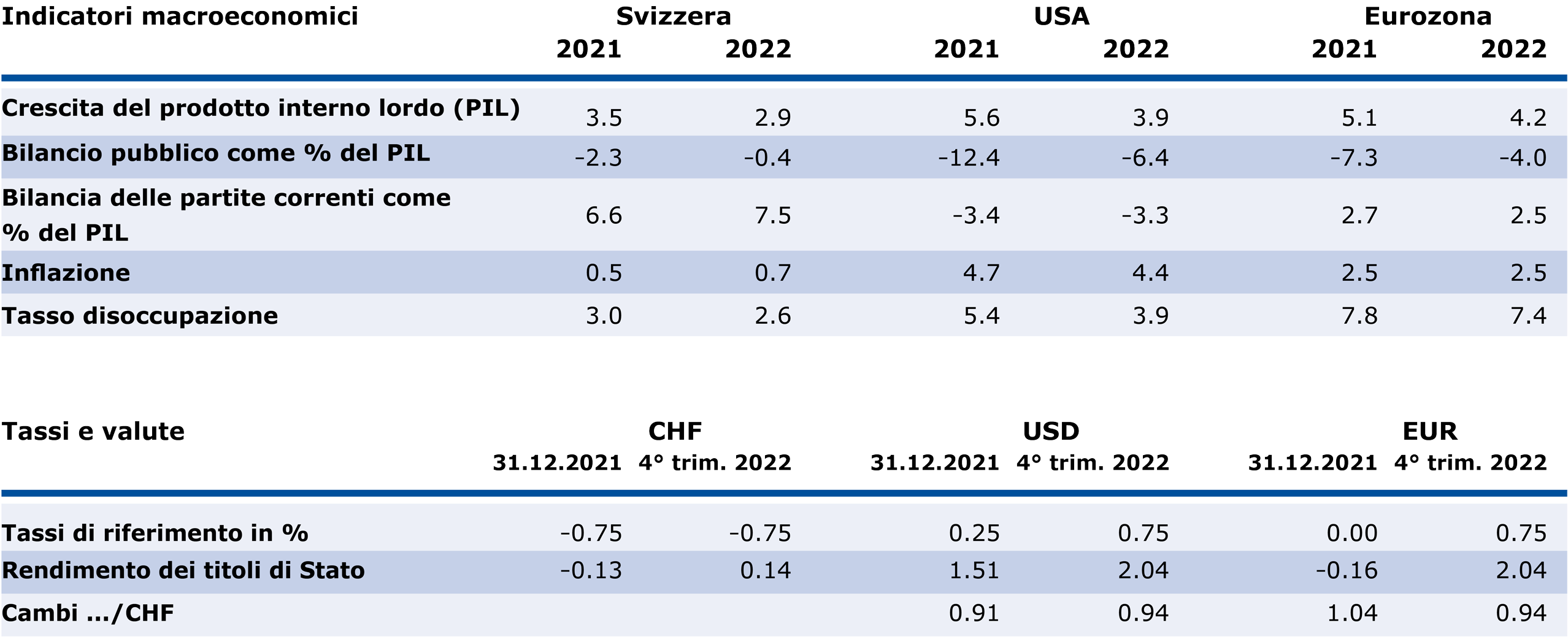

Nell’anno in corso proseguirà la ripresa dell’economia mondiale dallo shock della pandemia di coronavirus. Ci attendiamo un graduale ritorno alla normalità, man mano che le mutazioni del virus si attenuano. Tuttavia, battute d’arresto e ulteriori restrizioni da parte degli Stati sono possibili in qualsiasi momento.

Gli indicatori congiunturali attuali sono motivo di ottimismo. La vaccinazione si intensificherà a livello mondiale, rendendo meno probabili le misure che ostacolano l’economia, come il lockdown. Le strozzature nelle forniture resteranno nel breve termine, ma si allenteranno nel medio termine.

Gli elevati risparmi delle consumatrici e dei consumatori confluiscono nuovamente nei beni e nei servizi, favorendo un aumento della domanda e una dinamica di crescita positiva. I crescenti volumi commerciali e i programmi di spesa pubblica negli USA sostengono lo sviluppo economico. Le strozzature nelle forniture dovrebbero lentamente risolversi per offrire prospettive positive. La ripresa è accompagnata dagli investimenti nella protezione del clima. Quest’anno la crescita economica sarà superiore alla media, tuttavia non così elevata come nel 2021. Inoltre l’evoluzione sarà meno graduale, pertanto restano elevati i rischi sui mercati finanziari. In particolare, le nuove mutazioni del virus e gli sviluppi in Cina potrebbero essere motivo di incertezza.

Minore inflazione e normalizzazione della politica monetaria

I tassi d’inflazione sono aumentati vigorosamente in tutto il mondo e insistono a livelli elevati. L’aumento dell’inflazione a livello globale dovrebbe avere raggiunto il picco ciclico a fine 2021. Da allora i tassi si riducono portandosi verso gli obiettivi fissati dalle banche centrali. Poiché non ci aspettiamo un cambiamento strutturale dei fattori alla base dell’inflazione non abbiamo motivi per credere che l’inflazione resterà elevata nel lungo periodo.

I prezzi dell’energia e le strozzature nelle forniture sono importanti fattori di inflazione. I maggiori livelli di inflazione pongono le banche centrali sotto una pressione crescente. La normalizzazione delle catene di approvvigionamento e l’effetto base ridurrà la pressione dei prezzi nell’anno corrente.

La Federal Reserve e la Bank of England potrebbero abbandonare la politica monetaria espansiva prima della Banca centrale europea. La Federal Reserve sospenderà l’acquisto di obbligazioni a metà anno e nella seconda metà dell’anno è atteso un giro di vite sugli interessi. Tuttavia, il contesto monetario resterà inizialmente espansivo e sosterrà la ripresa economica. ■

Panoramica sulle previsioni

Fonte: Bloomberg Finance L.P.

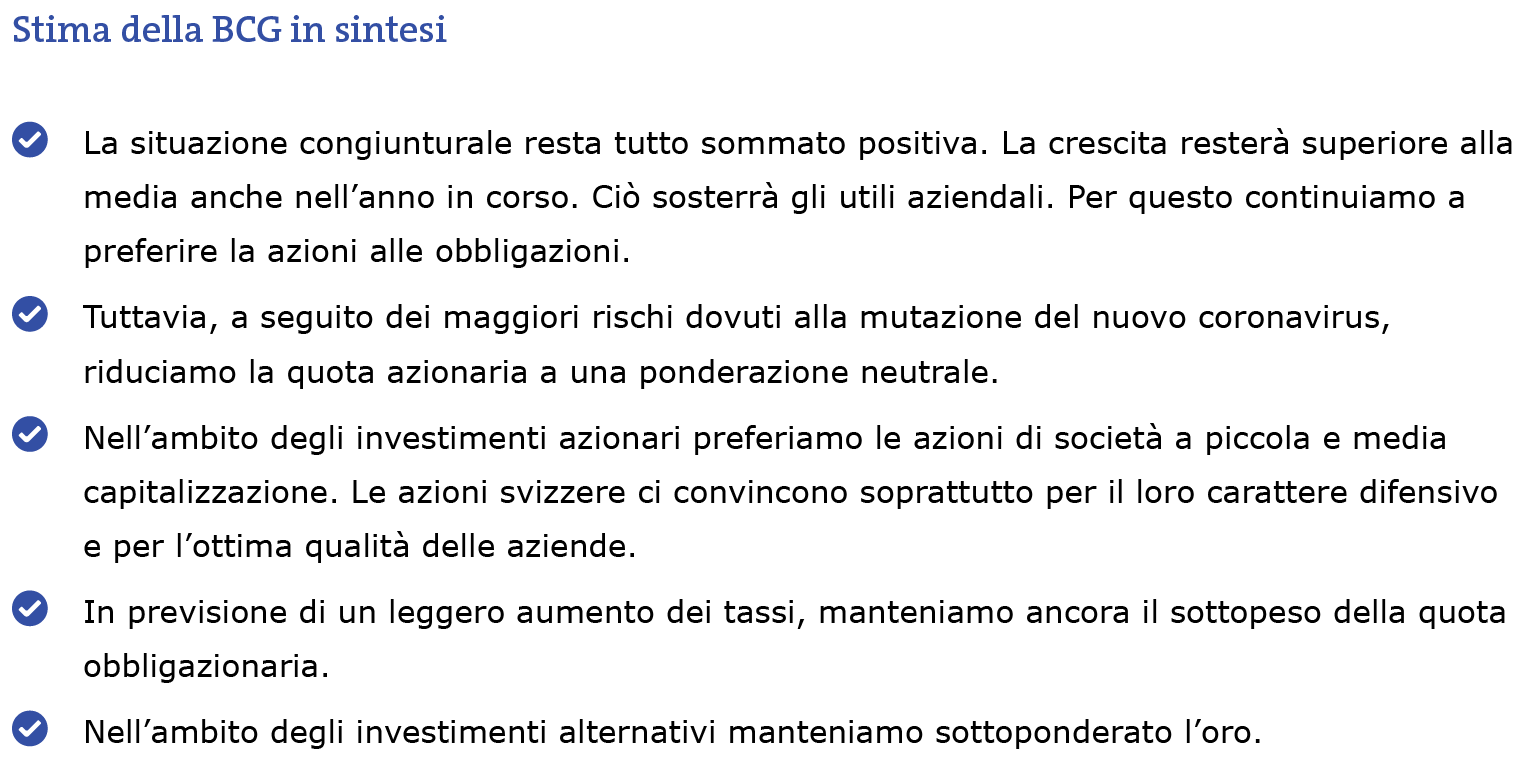

I bassi premi per il rischio limitano il potenziale di rendimento.

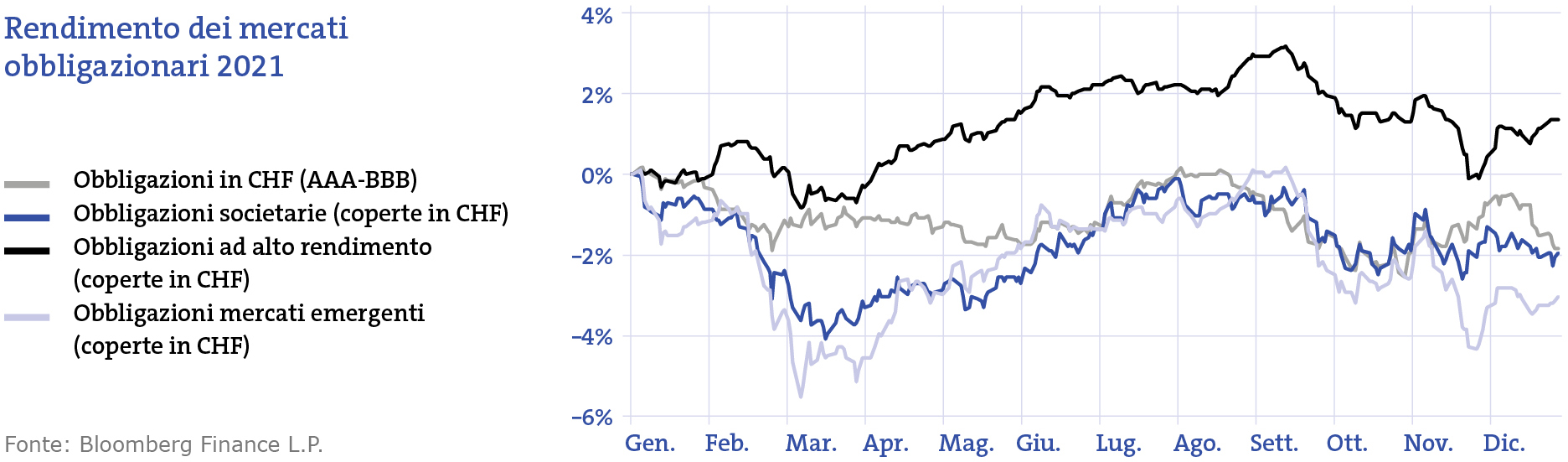

Gli elevati tassi di inflazione nell’eurozona e negli USA determinano attualmente anche la direzione dei mercati obbligazionari. In entrambe le regioni l’inflazione ha toccato massimi pluriennali. Si intravede pertanto il primo aumento dei tassi di riferimento. Gli operatori di mercato si aspettano il primo ritocco dei tassi da parte della Federal Reserve già questa estate. Gli alti tassi di inflazione, la politica monetaria meno espansiva e il perdurare delle buone condizioni economiche assicurano una continua pressione al rialzo dei tassi di interesse. Con la forte ripresa economica, oggi le aziende presentano bilanci forti, ciò giustifica i bassi spread del credito delle obbligazioni societarie. Tuttavia, i bassi premi per il rischio limitano il potenziale di rendimento. In combinazione con i rischi ormai elevati di variazione dei tassi delle obbligazioni investment grade, il rischio di perdite è aumentato. In questo modo il rapporto rischio-rendimento delle obbligazioni investment grade globali è poco interessante.

Cresce l’importanza della selezione azionaria

Prosegue la tendenza al rialzo dei mercati azionari. Tuttavia sarà meno accentuata e presenterà una volatilità superiore. Diminuisce la crescita della massa monetaria. Ciò pone sotto pressione le alte valutazioni azionarie. Gli utili delle imprese perdono dinamicità, ma possono ampiamente compensare la leggera flessione delle valutazioni. Il consensus degli analisti presume per il 2022 una crescita degli utili dell’8%. Nel complesso il premio di rischio delle azioni, vale a dire il sovrarendimento rispetto ai titoli di Stato, resta attraente. Lungo questo cammino verso la normalizzazione, le maggiori opportunità sono offerte dalle imprese solide nei settori con crescita strutturale. Cresce l’importanza della selezione azionaria. Una volta ritiratasi la marea di denaro a buon mercato, vedremo quali sono le aziende in grado di crescere in modo sostenibile e di resistere alla digitalizzazione dirompente, preservando una posizione di mercato sufficientemente forte per conservare i loro margini in un contesto inflazionistico.