■ GKB Anlagephilosophie

Heimatliebe im Portfolio.

Autorin: Gabriela Conrad-Alig, Investment Communications Specialist

Die Schweiz steht für Stabilität, Innovation und Qualität – genau das, was man sich im Anlageportfolio wünscht. Dennoch macht es Sinn, bei der Vermögensstrukturierung einen Blick auch über die Landesgrenzen hinweg zu werfen.

Beim Anlegen sind Denkfehler nicht ungewöhnlich. Bei sogenannten kognitiven Verzerrungen handelt es sich um systematische Denkfehler, welche die Entscheide einer Anlegerin oder eines Anlegers beeinflussen. Als einer der häufigsten Anlagefehler wird in der Lehre der Verhaltensökonomie (Behavioral Finance) der «Home Bias» aufgeführt. Damit ist die Tendenz gemeint, überproportional in Wertpapiere aus dem Heimatland zu investieren. Mit «Bias», oder eben Verzerrung, ist gemeint, dass Anlegerinnen und Anleger bei einer Entscheidung irrationale Argumente stärker gewichten als Fakten. Bedeutet dies nun, dass eine überproportional hohe Quote an Anlagen aus dem Heimatland im Portfolio grundsätzlich falsch ist? Nein; dennoch gilt es einige Punkte zu beachten.

Nähe zum Heimmarkt

Die Gründe, weshalb Aktien aus dem Heimmarkt im Portfolio stärker vertreten sind als aus anderen Regionen der Welt, sind nachvollziehbar: Anlegerinnen und Anleger fühlen sich mit den Unternehmen im Heimmarkt besser vertraut und glauben, Chancen und Risiken im Vergleich mit ausländischen Unternehmen besser einschätzen zu können. Auf der anderen Seite können ausländische Kapitalmärkte intransparent wirken, was insbesondere Privatanleger abschreckt. Insgesamt verbinden Anlegerinnen und Anleger ausländische Investments oft mit mehr Risiken und Kosten, wobei gerade auch Währungsrisiken bei Investments in Schweizer Aktien tiefer eingeschätzt werden. Die geografische Nähe führt also zu einem Gefühl von Sicherheit und Vertrauen. Studien zeigen, dass Anlegerinnen und Anleger Aktien aus dem Heimmarkt oftmals mit über 70 Prozent im Portfolio gewichten. Was bei einem US-Aktienmarkt, dessen Anteil an der globalen Marktkapitalisierung rund 60 Prozent beträgt, nicht aus dem Rahmen fällt, ist bei einem Schweizer Aktienmarkt mit einem Anteil von gut drei Prozent enorm viel.

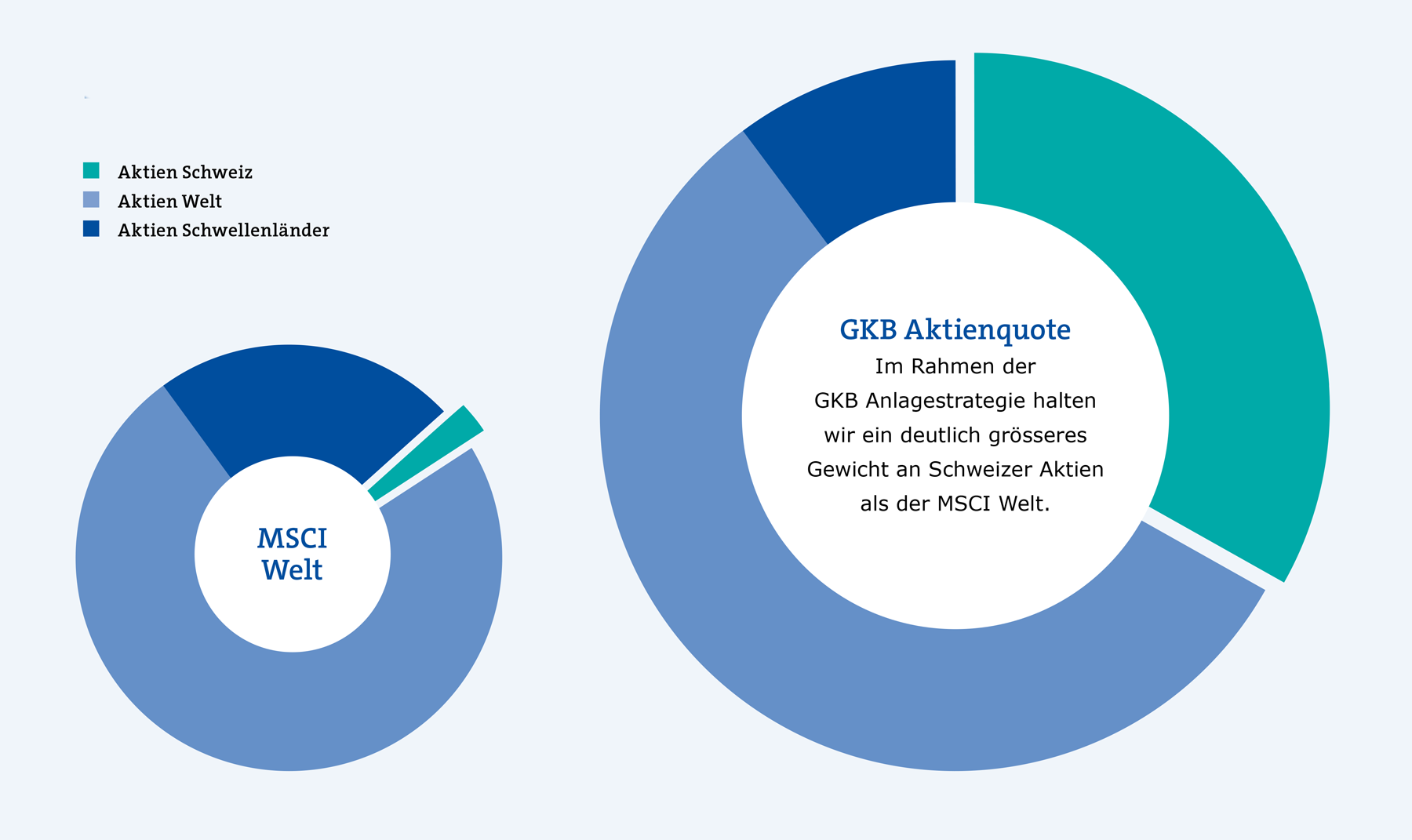

Bausteine einer diversifizierten Aktienquote – und ihre Eigenschaften.

Verhaltensfehler versus strategische Entscheidung

Werfen wir einen kurzen Blick auf die moderne Portfoliotheorie, welche uns Hinweise für die Strukturierung eines Portfolios gibt: Der US-Ökonom Harry Markowitz zeigte in den 1950er-Jahren die positive Auswirkung der Diversifikation auf das Rendite-Risiko-Verhältnis eines Portfolios auf. Im Grundsatz trägt eine globale Diversifikation somit dazu bei, die Portfolio-Effizienz zu verbessern. Oder anders ausgedrückt: Es macht Sinn, nicht alle Eier in einen Korb zu legen.

Auf der anderen Seite vermag der Schweizer Aktienmarkt zu überzeugen – insbesondere durch Stabilität, Qualität und Wettbewerbsfähigkeit. Der Schweizer Aktienmarkt zeichnet sich durch Unternehmen mit hoher Qualität aus. Dies führt zu mehr Portfoliostabilität durch defensive Aktien. Dank innovativer Marktführer können Anlegerinnen und Anleger zudem von einer hohen Profitabilität profitieren. Eine Analyse der Volatilität (Verhalten von Rendite und Risiko) gegenüber anderen Aktienmärkten zeigt, dass sich der Schweizer Aktienmarkt in der Vergangenheit in vielen Marktphasen defensiver entwickelt hat. Nicht zuletzt wird bereits durch die Internationalität der Unternehmen Diversifikation erzielt.

Bei der Festlegung der Vermögensallokation spielt Diversifikation somit eine entscheidende Rolle. Eine Streuung der Risiken über verschiedene Anlageklassen, Anlagestile und Regionen ist demnach entscheidend für den Erfolg. So soll nicht nur am langfristig attraktiven Renditepotenzial der Aktienmärkte des Heimmarktes, sondern auch an den globalen Aktienmärkten partizipiert werden. ■

Aufteilung der GKB Aktienquote im Vergleich zum MSCI Welt.